一、经济发展缺少新的引擎 土地财政模式面临终结

在美联储9月17日召开的议息会议上,耶伦表示暂不加息,称中国和新兴市场是美联储未来关注的重点。美联储暂不加息的原因大概有两方面,一方面是其担心中国经济放缓,而另一方面也表明美国经济的复苏还未找到新的经济增长点,这意味着目前的全球经济缺乏新的引擎。长久以来,中国经济增长带来的需求已成为拉动全球经济的最主要引擎,而今年的失速下滑意味着中国经济将步入难以逆转的下行,如果全球无法再寻找到一个较高速的引擎,则中国经济减速需求缩减后带来的连锁反应将导致大宗商品价格继续下行。

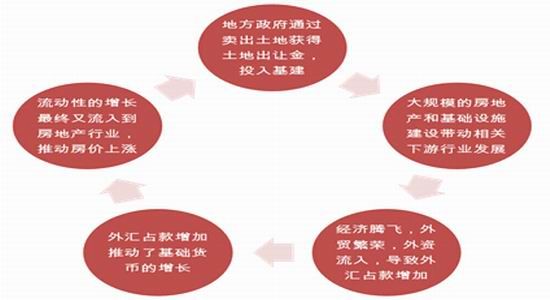

自1998年国务院出台房改纲领后,在过去的17年里,中国经济的发展一直依赖于土地财政模式。即地方政府通过卖出土地获得土地出让金,并把土地出让金大幅的投入到基础设施建设,大规模的房地产和基础设施建带动了相关黑色产业链的发展,使得经济迅速腾飞,外贸繁荣,而这片全球经济中发展的热土又同时吸引到国际资本的流入,直接带来外汇占款的增加,外汇占款的增加推动了基础货币的增长,流动性的增长最终又流入到房地产行业,进一步促成房价上涨,房价的上涨使得土地财政模式延续。

图1: 土地财政模式图

数据来源:徽商期货研究所 Wind

在这样的土地财政模式里,笔者发现,一旦经济增速下滑,外贸萎缩,则会导致外汇占款缩减,从而带来基础货币的减少,而流动性的收缩又使得房价难以长期维持在高位。开发商无法获得房价上涨带来的收益后,拿地意愿大幅降低,进而使得地方政府的土地财政模式难以维系,最后影响到基建类投资。中国的基建类需求在2008年金融危机后,成为大宗商品价格上涨的支柱,如果基建类需求不再,则将对黑色产业链原材料构成根本性的利空。

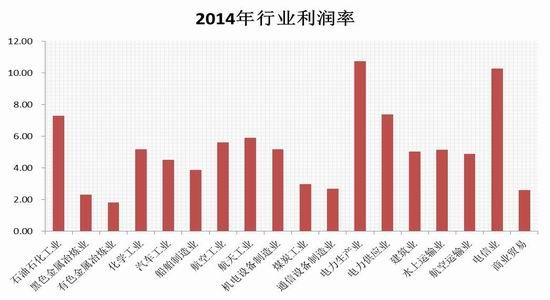

目前中国经济增速的下滑受到了世界的瞩目,然而这一场经济衰退似乎难以避免。我们认为关键性的原因主要在于中国经济结构转型乏力。传统行业在经历多年发展后伴随着产能过剩利润逐步降低。从2013年以来,中国不断尝试着寻找新的经济增长点,城镇化、一路一带、互联网+等都是努力的方向,但短期来看,收效并不显著。在传统行业势渐衰微的同时,新兴产业正在成长,还并未完全成熟。特别是互联网行业,更多的是对传统行业渠道模式的优化,并未从根本上提高经济总量,还需要在未来探索盈利模式,在和实体经济结合后,真正的提升经济总产值。根据国资委[微博]统计的2014年18个传统行业利润率表现来看,14个行业利润率低于6%,凸显传统行业盈利艰难处境。

图2: 2014年行业利润率图

数据来源:徽商期货研究所 Wind

黑色产业链的现状可以说是当前中国经济的一个缩影。供应持续性增长,却与需求增速不相匹配,产业链上所有商品的价格一路走低,侵蚀各经营主体利润,业者因亏损面扩大而被动“去库存”化,进而需求端萎缩,供需滑向失衡的深渊,形成闭合的负循环体系。

二、全产业链的供应增长持续性

2009年之后,黑色产业链上的主要商品煤、焦、矿、钢的供应呈现稳步增长态势。笔者统计了国内产出和进口两个指标,得出各品种的粗略月度供应量数据。为了将各品种规模不同的数据汇总与同一坐标轴中进行纵向和横向的对比,对原始数据取自然对数,得到下图。如图所示,除焦煤外,其他三个品种的供应都较2009年初的水平有显著提升,其中增幅最大的是铁矿石,五年半时间内增长了1.6倍(年化29%),钢铁次之,增幅108%(年化20%),焦炭增60%(年化11%),焦煤增12%(年化2%)。四个品种有三个年化增长率都超过GDP增长,可以说产业链的扩张速度与经济发展已十分不匹配,价格必然遭受不小压力。

图3: 2009-2015煤焦钢供应图

数据来源:徽商期货研究所 Wind

三、产业链需求重点落于钢铁需求

供需决定价格,单看供应尚不能揭开谜题,那么再来看需求。如果从直接需求来说,如上文图表和数据所示,焦煤、焦炭的价格理应受利于钢铁产量的扩张而上升,而实际情况则恰恰相反。这是因为产业链定价权掌握在具有生产规模优势的炼钢行业手中,所以笔者认为,分析黑色产业链所有品种的需求都应该落在对钢铁的需求上。而钢铁的需求又可分为贸易商采购的直接需求和用钢行业的终端需求。

1、直接需求——贸易商群体萎缩

贸易商群体的经营情况是一个行业重要的景气指标。根据笔者的调研数据,从2011年钢材价格触顶回落以来,江浙沪地区钢贸商的数量减少约60%,全国大概在40-50%。安徽本地一家大型钢材现货市场中,最高峰时出租商铺400余个,且有大量未能承租的钢贸商排队等待,而目前出租率降至9成。即使仍在维持经营的钢贸商,其采购意愿也很低,市场中主动采购的大多是钢厂在市场中的代理点,或者是钢厂的大经销商为了达到返点标准而适量进货,其他商家多为零星、被动采购。

分析钢贸商退出市场和降低采购的原因,主要是经营利润不佳。钢贸商的利润主要来自两方面,一是以销定购,在同时确定了销售端和采购端价格之后,获得的价差收益;二是囤货待涨,获得的涨价收益。所以判断贸易商的利润水平高低也可从两项数据——采购量和库存量入手。以一家马钢(马鞍山钢铁集团)的大经销商为例,其最高峰时的月度采购量达到5万吨,而目前仅有1000余吨的贸易量,采购频率也大幅降低。库存方面,该钢材市场2010年时达到的最大库存约18万吨,去年最低时仅4万吨,目前市场库存水平约在10万吨,不到整个市场一个月的吞吐量。

价格连续性下跌是钢贸商降低采购和库存的根本原因。因为在价格上涨的时期,下游企业为获得相对较低的价格,询价次数增多,再加上不同层级贸易商之间的互相报价,市场交投活跃,无论规模大小的贸易商都可获利,而价格下跌则市场询价减少、贸易商层级消失,钢材现货流通量萎缩。

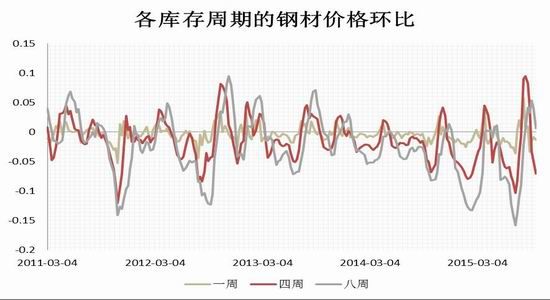

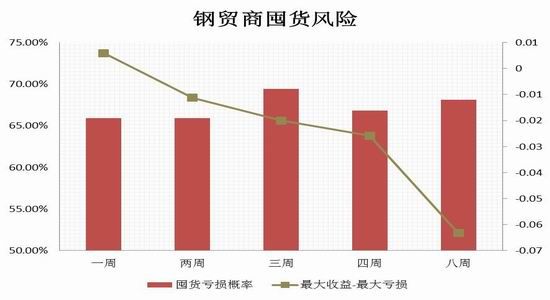

选择囤货待涨的钢贸商损失更为惨重。假设贸易商的囤货周期分别是一周、一个月、两个月,则按照钢铁工业协会统计的钢材现货价格指数计算,自2011年2月钢价见顶以来,钢贸商囤货行为发生亏损的概率分别为65.94%、66.81%和68.12%。从囤货的最大或有收益与或有损失的对比来看,只有库存周期小于一周,收益水平才可能超过损失,持货时间大于一周都存在亏损超过盈利的情况。

图4: 钢材价格环比

图5:钢贸商囤货风险

数据来源:徽商期货研究所 Wind

综上所述,价格连续数年下跌,倒逼钢贸商群体的需求量下滑,直接降低了钢材的贸易流转速度和规模,从直接需求角度来看,情况仍在恶化。

2、终端需求——建筑业虚火实冷

以螺纹钢为落脚点分析钢材的终端需求情况,笔者认为重点关注两个方面:一是商业房地产,二是基建支出。

1)商业房地产三类需求乏力

商业房地产的销售推动力有三:刚性需求、改善型需求和投资需求。

首先来看刚性需求,我国的人口红利也在改变刚需人群的基数。

图6:

数据来源:徽商期货研究所 Wind

目前构成刚需队伍的年轻人绝大部分出生于1981至1990年,这一时段新出生人口出现了一次增长高峰,约为2.4亿,九十年代开始显著下滑,降幅达到20%。刚需人群基数的变化,使得刚性需求存在下降的趋势。

其次是分析改善型需求。改善型需求主要来自有一定经济实力基础的36-45岁中年人群,在之前几年这部分购买需求的增长,主要得力于1962-1972之间的另一人口出生高峰期。但是预计未来两年随着这一年龄段的人口逐渐邻近退休,对房屋的消费需求将转移至医疗、养老方面,因此改善性需求同样存在着人口红利丧失、后继增长乏力的窘境。

最后看投资性需求。由于房地产业发展的格局有所变化,一线城市的土地拍卖和房产销售再次爆发式增长,二线城市之间行业景气度差异较大,三、四线城市呈现负增长态势,所以投资需求仅能集中在为数不多的一线城市和部分二线城市,可投资项目数量减少,抑制了投资需求的购买量。

2)基建支出缩减

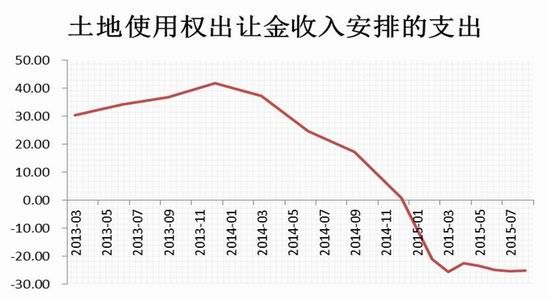

财政部数据显示,1—8月国有土地使用权收入为1.76万亿,同比减少约1.1万亿,下降38.4%,从趋势来看,今年的土地出让金收入可能为2010年以来最低。由于土地出让金是地方政府最主要的收入来源,在收入缩减的背景下,支出也必然减少,项目上马力度也不及往年。

图7: 土地使用权出让金收入安排的支出

数据来源:徽商期货研究所 Wind

自2013年后,土地出让金收入后的支出连续两年为正增长,2015年开始,呈现20%以上的负增长状,基建支出的缩减意味着基建项目的减少。

在经济结构转型乏力的背景下,土地财政模式难以为继。

四、观点及交易策略

综上所述,黑色产业链一方面供应持续增长,一方面需求不断萎缩,因此从中期来看,价格不断的下移恐难避免。

技术分析上,黑色产业链期货品种一直处于稳定的下跌趋势之中,且目前都靠近下跌趋势线,处于反弹的相对高位,后期有望承压下行。

结合基本面分析和技术分析,具体我们推荐如下交易策略。

1. 做空铁矿石。

合约:i1601;

仓位:15%;

入场区间:395-415;

止损区间:420以上;

出场区间:355-360;

2. 做空焦炭。

合约:j1601;

仓位:15%;

入场区间:775-785;

止损区间:790以上;

出场区间:745-750;

3. 做空焦煤。

合约:jm1601;

仓位:15%;

入场区间:595-600;

止损区间:605以上;

出场区间:560-570;

交易策略风险因素:

(1)当前黑色产业链商品价格处于历史低位,且大宗商品当前波动率明显上升,难以出现流畅下跌趋势,空单持有难度较大。

(2)当前期货贴水程度较高,基差修复行情将会经常出现。

徽商期货2队

张兆龙,余婧,赵师夏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。