要点

原油9-10月震荡格局,WTI 40-50区间,11-12月炼厂检修季过去,北美页岩油产量缩减逐渐发酵,基本面环比改善。

塑料供应端目前装置全开,HD-LL价差500,LL供应端产量增长概率小;需求端季节性棚膜旺季还未过去,近月1601合约维持多头配置;鉴于原油短期震荡判断,绝对价格8000左右可考虑单边做多机会。

外盘聚乙烯装置或在今年年底开出,关注进口端的冲击。若进口量确有增长,远月基本面转弱,关注塑料01-05正套机会。

PP需求疲软,前期价格强势主要由于供应端装置检修多,9月装置回归后基本面转弱。上游成本端丙烯价格暴跌,后期或传导至PP粉料,再进一步传导至PP粒料,关注L-P价差扩大机会。

1、原油短期震荡,中长期基本面改善

目前全球原油及NGL过剩200万桶每天,全球原油及成品油累库存。9-10月,供应端价格没到位,生产商大规模破产的概率小;需求端炼厂季节性检修,库存要重新积累。一般说来,在累库存的格局下,原油价格要大幅反弹或持续反弹的概率不大,但是目前的绝对价格也偏低,因此整体维持一个震荡结构,宏观不冲击情况下,向上向下空间都不大,因此WTI整体在40-50美金区间波动。

图1 全球原油仍是过剩格局

数据来源:永安期货研究中心,EIA

图2 季节性需求走弱,北美后期大概率重新累库

数据来源:永安期货研究中心,彭博

再往后看,12月起北美地区取暖需求回升,钻井平台数保持低位,页岩油新井产量跟不上老井损耗,北美产量持续下降,原油整体的供需格局有明显改善,因此对油价保持短期震荡,中长期偏多的判断。

图3 北美产量持续下降,钻井数量保持低位

数据来源:永安期货研究中心,彭博

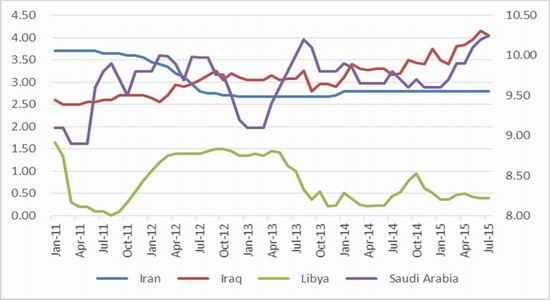

至于OPEC这端,沙特目前已经是历史高位,短期再有产量的大幅开出比较困难,伊拉克的钻井数从去年的96口下降到今年的44口,因此产量再持续高速上升也不可预期。利比亚地缘政治问题始终未能得到解决,因此产量的恢复也存在疑问。伊朗确有重新开出产能的意愿,但核制裁的解除或在今年年底,短期或有出口增长,但实质性的产能增长还需要基建投入,实现或要等到16年春。综上,北美的页岩油产量缩减是下半年供应端最大的变量。季节性需求走弱条件下,明显的向上驱动存在的概率较小,但考虑到产量的缩减会使得累库的幅度小于预期,价格或从40-50区间的下沿向上沿波动。待炼厂检修季过去,供需两边环比均有改善,油价或有较强表现。

图4 OPEC 2015年产量大幅增长概率较低

数据来源:永安期货研究中心,EIA

2、季节性需求支撑,塑料近月相对强势

根据往年的规律,棚膜的使用季节在10月底,一般说来7月起工厂就陆续接到订单,而今年棚膜需求起来的特别慢,主要由于整个行业对后市看空,从农膜厂到代理商再到终端,表现都不积极。但鉴于农膜是刚性需求,时间越临近,后期需求的爆发力越大。另一方面,塑料装置全开,且HD与LL价差还在500,从HD转产LL动力弱,LL供应端再有增量概率不大。塑料短期基本面偏强,倾向于多头配置。

图5 塑料装置目前全开,且HD-LL价差仍在500,后期LL产能增长概率小

数据来源:永安期货研究中心,安迅思

3、外盘冲击或成为后期行情重点,关注正套机会

对于塑料裸多头寸,有几点风险需要规避:1、原油的大幅下跌;2、乙烯的大幅下跌;3、外盘装置投产,进口料价格大幅下跌,进口顺挂,进口量增长。

对于第一个问题,根据第一部分的陈述,原油短期震荡格局,中长期供需格局改善。累库格局中若遭遇宏观冲击,不排除还有下跌的可能,但鉴于短期塑料是个需求支撑的格局,即使价格大幅下跌,需求也会托底,跌幅不会太深,相较于其他品种还是维持偏多格局。因此可以拿塑料当多头配置,构建与其他基本面较差品种之间的套利机会,冲抵原油风险。

第二个问题,乙烯大幅下跌。今年春季亚洲范围内炼厂检修,配合原油历史低位,乙烯的生产利润极高。夏季装置回归以后,乙烯短期过剩,价格大幅下跌。由于乙烯的贸易量较少,因此其价格弹性很大。近期原油反弹后,观察到乙烯价格已经企稳,且乙烯-石脑油价差近期已经恢复至正常水平,走弱空间已经不大。同时,由于并未有企业购买乙烯制备聚乙烯,因此从乙烯到聚乙烯之间并未有实质性的价格传导,所以我们判断,目前乙烯端波动最大的时期已经过去,并非现阶段的主要矛盾点。

最后一个问题主要关心内外价差以及进口增量。最近内外价差回落很快,短期已经出现进口顺挂现象。进口价格的大幅走低一部分是因为外盘供需情况较差,另一方面也是因为贸易商普遍对后市看跌,因此不愿意接远期货,进一步抑制需求。所以价格虽然下跌,但并未配合进口量的大幅增长。目前看来,进口顺挂带来的进口增长短期还不明显,可能会在后面的2-3个月内看到,需要进一步观察外盘价格及进口量的变化。

图6 乙烯价格近期企稳

数据来源:永安期货研究中心,安迅思

图7 塑料进口亏损近期明显缩小,目前顺挂还不十分明显

数据来源:永安期货研究中心,安迅思

国内聚烯烃本身处于一种紧平衡的状态,即一旦检修集中,市场上就会出现供应偏紧的情况。下半年,国内有蒙大及神华两套装置投产,涉及30万吨全密度及30万吨高压,国内压力尚可。而全球范围内会有多套聚烯烃装置投产,不排除聚乙烯的走弱是从外盘通过进口传导至国内,未来聚乙烯的高利润或难以维持。

综上,目前原油和乙烯端相对持稳,而外盘进口冲击的风险还未开始,因此短期维持塑料看多观点有基本面支撑。中长期基于未来进口端的冲击,可以关注塑料1601-1605正套机会。

图8 未来乙烯产能增长

数据来源:永安期货研究中心

4、PP依旧弱势,短期可关注L-P价差扩大机会

PP需求疲软,一是因为下游产品和产成品高库存,二是因为下游提前点价,分流了部分需求。因此PP现货表现一直比较平淡,但是也没有积累太多库存。前期PP强势主要是因为检修较多,检修装置9月都要回归,现货需求受点价影响,不能再短期内大量释放,PP基本面转弱。

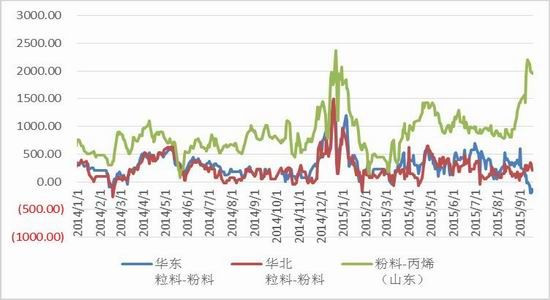

图9 丙烯暴跌,粉料利润很好,华东粒料无支撑,警惕丙烯-粉料-粒料的传导

数据来源:永安期货研究中心,Wind

成本端丙烯暴跌,丙烯制粉料利润很好。华东粒料近期弱势,较华北粉料价差大幅走弱。后期供应回归,PP格局进一步转淡,或发生丙烯-粉料-粒料的价格传导,拖动PP价格下跌。鉴于原油的方向不明,裸空有成本端上涨风险,建议PP作为空头参与套利交易,短期可关注L-P价差扩大机会。

结论

原油短期低位震荡,波幅较大,中长期基本面环比改善。塑料供应端产量继续增长概率不大,需求端季节性棚膜旺季还未过去,近月1601合约维持多头配置;绝对价格8000左右可考虑单边做多机会。中长期,外盘聚乙烯装置或在今年年底开出,关注进口端的冲击对于远月塑料的拖累,价差300-350之间有01-05正套机会。PP需求疲软,前期价格强势主要由于供应端装置检修多,9月装置回归后基本面转弱。上游成本端丙烯价格暴跌,后期或传导至PP粉料,再进一步传导至PP粒料,对PP维持偏空判断。由于原油端方向不明,因此可以考虑多L空PP配置,L-P价差800左右做扩大相对安全。

永安期货1队金逸宁

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。