8月LLDPE呈现出低位震荡走势。上半月超跌反弹,但是LLDPE基本面偏弱,反弹空间有限。下半月国际原油继续下跌,WTI原油最低下探至37美元/桶,创6年半来新低,同时下游农膜需求一直没有释放,LLDPE期价持续下跌,主力合约1601跌至8000关口附近,创6个月新低。8月底受原油快速反弹带动,LLDPE快速反弹。

大宗商品需求不足,政策刺激效果有待观察

经过上半年连续的“降息降准”以及财政政策稳增长,中国第二季度GDP仍维持在7%。但从最新的细项数据来看,消费、制造业、固定资产投资等仍在持续回落,稳增长任务仍然艰巨,市场对于中国需求不足的担忧给大宗商品以压力。

具体数据来看,中国8月财新制造业PMI初值47.1,创09年3月来最低,低于预期的48.2以及前值的47.8。为连续第六个月低于50.0的临界值,显示中国制造业运行进一步放缓。制造业PMI为49.7%,比上月回落0.3个百分点,降至临界点下方。今年前7个月,全国规模以上工业企业实现利润总额33173.1亿元,同比下降1%,降幅比上半年扩大0.3个百分点。7月规模以上工业企业实现利润总额4715.6亿元,同比下降2.9%,降幅比6月份扩大2.6个百分点。2015年7月份,社会消费品零售总额24339亿元,同比名义增长10.5%,从6月的10.6%略有回落。今年前7个月,全国固定资产投资288469亿元,同比名义增长11.2%,增速比上半年回落0.2个百分点。前7个月全国房地产开发投资52562亿元,同比名义增长4.3%,增速比1-6月份回落0.3个百分点。2015年7月份,规模以上工业增加值同比实际增长6.0%,比6月份回落0.8个百分点。

中国CPI超预期,但PPI持续下行,且降幅超预期,显示需求放缓的压力还是比较大。中国7月M2货币供应同比13.3%,预期11.7%,前值11.8%。中国7月社会融资规模7188亿元,预期10067亿元,前值18581亿元。中国7月新增人民币贷款1.48万亿元,预期7500亿元,前值12791亿元。M2货币供应量和新增人民币贷款都明显好于预期,主要是由于资本市场的大幅波动导致非银行金融机构贷款增加。

下半年以来,经济下行的压力有增无减,中国在货币和财政政策上陆续推出措施。中国央行[微博]8月26日宣布降准降息,以降低企业融资成本,保持银行体系流动性合理充裕,引导货币信贷平稳适度增长。并额外降低县域农村商业银行、农村合作银行、农村信用社和村镇银行等农村金融机构准备金率0.5个百分点。额外下调金融租赁公司和汽车金融公司准备金率3个百分点,鼓励其发挥好扩大消费的作用。8月份以来,央行累计开展逆回购操作投放流动性7150亿元,开展中央国库现金管理商业银行定期存款操作投放流动性600亿元。今年以来央行还三次下调PSL资金利率,以加大对棚户区改造的支持力度,促进降低融资成本。除了货币政策,基建项目审批速度也明显加快。8月11日消息,国家发改委推出城市轨道交通、现代物流、新兴产业、增强制造业核心竞争力等4个新的重大工程包,财政部要求收回中央各部门和各级地方政府存量资金统筹用于稳增长急需领域,中央层面稳投资迹象明显。与之相对,地方政府稳投资的步伐同样在加快。9月6日消息,财政部的第二批PPP示范项目已经评审完毕,并将会于近期公布。对于第二批示范项目,财政部将会实施以奖代补的形势进行奖励。总体来看,近期中国货币政策和财政政策落实开始加快,但政策后续效果仍需继续观察。

需求淡季来临,原油延续低位震荡

美国能源信息署数据显示,截止8月28日当周,美国原油库存量4.5543亿桶,比前一周增长467万桶;美国汽油库存总量2.1416亿桶,比前一周下降27万桶。原油库存比去年同期高26.7%;汽油库存比去年同期高2%,原油库存较前期已有明显的降低,但仍在过去80 年来同期最高水平,炼油厂开工率92.8%,比前一周下降1.7个百分点。随着原油的下跌,管理基金的原油持仓发生重大变化,净多头持仓明显上涨,数据显示,截至9月1日当周,纽约商品交易所(NYMEX)原油及伦敦洲际交易所(ICE)WTI 原油期货与期权净多头共增加14768手至116377手。

产量方面,石油输出国组织(OPEC)8月的原油产量下降约22万桶/日,主要是因因伊拉克南方原油装载量下降且北方的管道原油运输量也下降。美国石油产量峰值在今年4 月份,产量达到960万桶/天,随后产量逐渐下降,但美国在线钻井连续六周增加。油田服务机构贝克休斯公布的数据显示,截止8月28日的一周,美国在线钻探油井数量675 座,比前周增加1座。

8月原油大幅下跌,创出6年半来的新低,但是在跌破40美元/桶后快速反弹。当前原油基本面仍旧偏弱,OPEC 未就减产达成一致,产量有可能继续增加,美国原油产量见顶后缓慢下滑,夏季驾车高峰过去后,炼厂开工率将下滑,原油需求将减少。

亚洲乙烯继续大幅下滑,价格跌至5年以来新低。伴随乙烯不断探底,亚洲部分生产企业意向10月份以后装置检修,后期支撑将逐渐增强。乙烯暴跌压制市场心态,加之国内石化企业降价,国内PE现货跌多涨少,下滑趋势明显

LLDPE供给增幅较大

2015年7月国内PE产量约110.62万吨,环比增加2.25%,其中LLDPE产量49.23万吨,LDPE产量15.96万吨,HDPE产量45.43万吨。今年前7个月国内LLDPE供应量在454.45万吨,同比去年404.24万吨增长了12.4%。增长幅度是近三年来的最高涨幅,塑料供应扩张的速度较快。

2015年上半年,我国PE石化装置由于检修较多,塑料的市场供应量也相应减少,特别是在4-5月之间,PE装置检修进入高峰,进入三季度后,检修装置陆续重启,PE供给增加。

PE社会库存总量有所下降。从石化方面来看,各地区石化库存均有不同程度的下降。

下游制品产量增速放缓,市场以按需采购为主

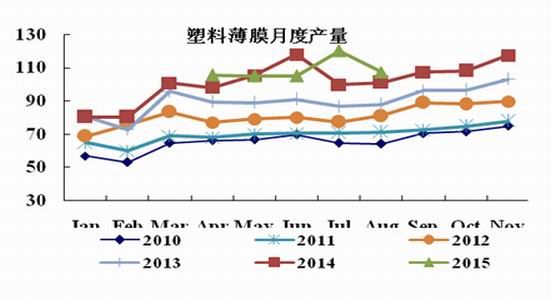

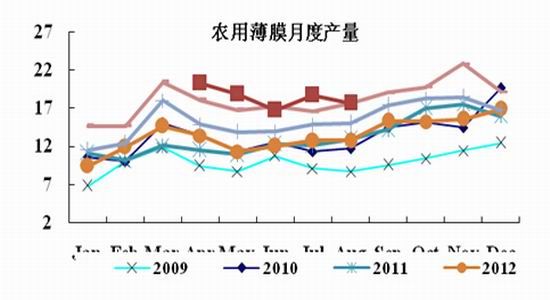

2015年7月份国内的塑料制品总产量在663.9 万吨,较2014 年同期(631.7万吨)增加5.1%。其中,塑料薄膜总量为107.2万吨;农用薄膜总量为17.5万吨。

今年国内薄膜市场的产量也明显不及往年。从12年以来,塑料薄膜的产量每年都会有明显的增长,而15年前7个月国内塑料薄膜的产量基本与去年持平并没有增长。从月份对比看,今年的薄膜增长连续几个月都是负值。特别是农用薄膜的生产行情更是严峻。7月份国内农用薄膜产量17.66万吨,同比增长7.48%,近三年来增速首次下滑。

8月大部分膜厂装置正常运行,开工率在75%左右。下游包装厂订单仍较少,开工程度比较低,与往年相比订单偏少。一般8月到9月市场的需求将逐渐启动,但是碍于整体经济的疲软,国内农膜企业自身也陷入了困境。集中采购的局面一直没能如期而至。当前又因为塑料市场价格在陷入下跌趋势中,农膜企业的备货意愿更低,多以刚需进货为主,市场信心远未恢复。

综上所述,由于中国经济下行,拖累全球商品市场走势,虽然宽松政策陆续出台,但实施效果仍有待观察。原油方面,经过一轮暴跌之后继续向下空间有限,未来将维持低位震荡走势,对LLDPE有一定的成本支撑作用。从供需面看,9月份国内检修装置较少,资源供应充足;受整体经济形势低迷影响,下游制品企业开工不足,实际需求弱于往年,市场难有较大改观。操作上,连塑短期仍难走出单边行情,继续以区间操作为主,60日均线附近压力沉重,下方支撑在8000点。

锦泰期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。