因素相关分析:

全球大豆供应压力不减。

国产大豆减产预期被消化,临储库存压力仍在。

非转基因题材被弱化。

豆一期价偏离与倒挂现象严重。

技术面空头格局成形。

策略:

豆一期价展开补跌行情的概率较大,总思路是逢反弹择机沽空!

首期试空策略:4150-4250之间择机分批建仓,资金运用量控制在总资金的20%以内;向下跌破3980加仓,仓位控制在总资金的40-50%之间;如向上,有产效站稳4250,初期所试空单止损退场。

二次沽空策略:如果期价突破4250后继续上冲,在任一技术位有受阻回落信号,则背靠技术压力位进行第二次沽空操作,仓位控制在总资金的25%以内。背靠4350及4450试空的,止损均设在4450。

风控:

分批建仓,建仓量和止损时亏损额综合考虑进行总量控制。

设立止损保护,首期空单止损保护线4250-4270,二次试空止损保护线4400-4450。 相关报告:

豆一,是目前商品期货中,仅存的几个价格还处在相对高位的品种之一。今年以来其价格几起几落,巨幅震荡,但高点逐次降低,价格重心下移,日渐势微。在当下经济环境趋弱,大部分商品早已大幅下挫,特别是其下游的油粕已跌到数年低位的情况下,豆一这个看似独立的品种,也将孤掌难鸣,后市以震荡方式进一步展开补跌行情的概率较大!

第一部分:影响因素分析

1、 全球大豆供应压力不减

从美国农业部最新公布的9月份月度供需报告来看,其进一步上调了美豆2015/16年度的单产和产量预期,与以往美豆上市前利用天气炒作产量的一惯作风不同,这也说明就当前情况而言,15/16年度美豆产量会相对比较乐观。

全球来看,美国农业部9月报告较8月预估值,产量小幅下调,但需求上调。同时,继续调低旧作大豆库存,从而使得2015/16年度大豆期末库存下调至0.85亿吨,库存消费比下调至19.5%,较8月份报告预估值略低。但对比前几个年度,9月份的产量和期末库存预估数据仍然处在纪录的高位(见表一),这意味全球大豆供应压力仍然较大,这将成为豆类产品上涨的最大障碍。

表一:全球大豆供需平衡表

数据来源:美国农业部

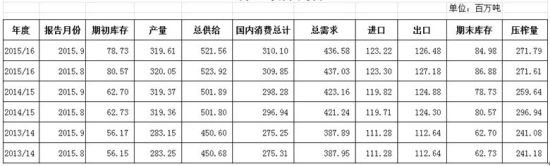

2、国产豆产量下滑预期被消化,临储库存压力仍在。

从国产豆的供给来看,15/16年度国产大豆种植面积下滑,并导致产量预期下滑是当前的一种共识。从汇易9月份公布的最新数据来看(见表二),15/16产量下滑幅度约24%。但是,这一预期早已存在,豆一在今年4月份的大幅反弹也是对此预期的反映。到目前,这种预期已被市场有效的消化。另外,考虑进口豆在内,国内大豆总的库存消费比也处在相对较高水平。

表二:国内大豆供需平衡表

数据来源:汇易网

国产大豆的临储库存方面,国家从08年开始进行了临时收储,去年虽进行了多次拍卖,但到当前,临储库存数量仍然较大。据汇易最新统计数据,目前临储大豆库存量为855.5万吨,约占到年度生产量的多半;如果从WIND资讯统计的收储量和抛储量之差来看估算临储库存的话,豆一临储库存量还要远高于此数据。由此可见,豆一的临储库存对其价格制约仍不可小视。

3、非转基因题材已难成支撑

豆一期价在整个商品弱势中,还能独处高位,一个最大原因就是其作为国产大豆的非转基因题材。但在今年初,农业部科技教育司下发了《关于指导做好涉转基因广告管理工作的通知》。通知指出,“对我国已批准进口用做加工原料或在国内已经商业化种植,市场上确实存在该种转基因作物和非转基因作物及其加工品的,可以标明非转基因但禁止使用更健康、更安全等误导性广告词”。所以,非转基因题材自今年以来,已很难再构成豆一独立强势的炒作题材。

4、豆一期价偏离与倒挂现象严重

由于之前豆一的相对抗跌性,目前豆一期价的偏离与倒挂幅度明显过大。一是,与进口豆相比,据WIND资讯9月16数据,美国大豆到港价在3055元/吨,南美大豆到港成本仅2960元/吨,目前豆一主力合约1601价格在4100以上,每吨价差超过千元;二是,与现货价格相比,目前黑龙江国产豆收购价集中在3700元/吨左右,最高的属吉林长春,收购价也才3860元/吨左右,期货价格相对现货价格也显偏高,价差幅度高于了正常的仓单注册成本;三是,按下游产品的期货价格来折算,目前豆粕主力1601期货合约价格约2700元/吨左右,豆油主力1601期货合约价格5400左右。按国产豆0.18的出油率反推大豆成本约为3186元/吨(5400×0.18+2700×0.82=3186,不计加工费)。参考这个成本价格,只有进口豆能满足这个成本线。豆一因有非转基因题材容许有适当的偏离,但目前豆一这个价格倒挂明显过头了。从这三个方面来看,豆一期价也需要一个价格回归过程。

5、技术面分析

豆一在经过今年上半的宽幅震荡后,价格重心已逐步下移。目前日线虽然止跌企稳,但中长期技术形态均形成了空头态势:周线上,期价形成了一个明显的宽幅的震荡下行通道,周均线及MACD呈下行态势;月线上月均线及MACD也形成空头发散。由此来看,日线的企稳回涨仅属于反弹性质,后市继续下行可能较大。而且如果期价一旦击破2011年9月及今年7月两个低点形成的中期支撑线,则下行空间将进一步打开,向下运行的空间还十分可观(见图一)。

图一:豆一1601周线及月线图

*资料来源:文华财经

第二部分:观点及策略

观点:基于前面关于基本面和技术面的分析情况来看,在经济形势堪忧,商品普跌的大环境中,大豆供应环境宽松,国产豆的非转基因题材也在削弱,目前豆一的高价难以独立维持。在技术面已形成空头格局的情况下,后市豆一期价展开补跌行情的概率较大,短线反弹反而是沽空机会。

策略:操作总思路是逢反弹择机做空!

沽空对象以目前的主力合约1601为主,后面视情况可选择向1605转移。

根据豆一主力1601合约的技术形态分析,其周线形成的震荡下行通道上轨目前在4450,下轨在3850,随着时间推移,下下轨价位仍逐步下称。从目前形势来看,周均线已运行至通道中位附近,因此要再寄希望豆一期价反弹至下降通道上轨的概率偏小。因此,目前可参考周均线压力,提前开始分批建议空单。

对1601具体的技术位分析如下:

上方压力依次为:4250、4350、4450(其中,4450为通道上边,为趋势性强压力位)。

下方支撑依次为:3980、3800、3500(其中,3980一线为中期支撑线,一旦下破,下行空间将大幅放大)

首期试空策略:4150-4250之间择机分批建仓,资金运用量控制在总资金的20%以内;向下跌破3980加仓,仓位控制在总资金的40-50%之间;如向上,有产效站稳4250,初期所试空单止损退场。

二次沽空策略:如果期价有效站稳4250并继续上冲,在上述所列的任一技术位有受阻回落信号,则背靠技术压力位进行第二次沽空操作,仓位控制在总资金的25%以内。背靠4350及4450试空的,止损均设在4450。

只有当期价向上有效站稳4450,才彻底放弃空头思路!

第三部分:风控

风险因素:

1.豆一的非转基因题材和减产题材已被弱化,但仍然存在。目前大多数商品或金融资产已处低位,存在阶段反弹的可能性,如果大多数商品走出反弹,造成市场氛围阶段转多,豆一多头也可能再次借用非转基因和减产题材拉抬价格。如果出现这种情况,一是按计划严格止损,二是通过调整减仓位方式降低风险冲击。

2、流动性有限容易出现价格异动风险。目前豆一上持仓量和成交量仍相对偏小,流动性有限。这种情况下,价格容易受到资金的冲击而出现瞬间异动,影响表现为帐户突然的大额浮亏。但从历史经验来看,在趋势未变的情况下,这种异动是短期行为,不会造成持续性影响。一旦出现这种状况,不急于下结论,在未触及止损止盈的情况下,以时间来验证异动行情的有效性。

3、目前豆一还未有效下破中期支撑线,下行空间未真正打开,不排除继续延续高位宽幅区间的可能性。若如此,风险报偿比略显不划算。因此,未确认中期跌势前的建空要控制总仓位,并采取分批建仓策略。

风险控制措施:

1. 分批建空,初期仓位总量控制。

建空过程均采取分批建仓策略。

实行建仓量和止损时亏损额综合考虑的总量控制原则:首期建空,动用资金不超过总资金的20%;二次试空动用资金不超过25%,且满足被迫止损时,每期最大亏损总额不超过总资金的6%。

2、 设立止损保护,有效击效止损保护线坚决止损。

首期空单止损保护线4250-4270

二次试空止损保护线4400-4450。

3、异动行情,要先用时间验证有效性,再采取措施。

倍特期货 张中云

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。