摘要:

9月份,关注价格反弹做空机会。同时,关注买远抛近对冲操作机会。

9月份基本面多空交织,短期内市场仍将震荡寻底。建议重点关注天气状况、港口库存等因素的变化,在具体操作中需要警惕相关风险,及时调整退出策略。

核心因素评定表:

| 核心利空因素 | 影响力演化方向 | 评级 |

| 库存持续增加 | 趋强 | ★★ |

| 棕榈油增产周期 | 平稳 | ★★ |

| 天气影响有限 | 平稳 | ★★ |

| 核心利多因素 | 影响力演化方向 | 评级 |

| 需求旺季来临 | 平稳 | ★★ |

| 产量增速变缓 | 平稳 | ★★ |

| 厄尔尼诺预期增强 | 平稳 | ★★ |

| 综评:9月份市场环境维持弱势 | ||

注:“★★★”主动推涨型因素或主动打压型因素;“★★”支撑型因素或阻力型因素;“★”背景型因素。

1、操作策略

1)、波段操作

9月份,建议P1601合约等待反弹做空机会,具体操作见下表。总仓位控制在30%左右。策略止损后,如果满足开仓条件,可重新进入。总止损次数不超过2次。关注基本面因素变化,如果基本面出现明显改善或恶化,可适当延长策略。

| 操作类型 | 开仓区间 | 止损位 | 退出区间 | 仓位建议 |

| 波段做空 | 4250-4350 | 4400 | 4050-41000 | 30% |

2)、跨期对冲操作

9月份,预计1605合约对1601合约整体维持升水。二者价差波动预计不大。主要关注价差异常收窄后可能出现的做多价差机会。对于合约价差,具体操作如下。策略止损后,如果满足开仓条件,可重新进入。总止损次数不超过2次。

| 操作类型 | 开仓区间 | 止损位 | 退出区间 | 仓位建议 |

| 买5抛1 | 100-200 | 50 | 400-500 | 40% |

2、行情分析

1)、关键数据表

| 库存 | 全国 | 广东 | 张家港 | 天津港 | |

| 9月 | 67.82万吨 | 23.75万吨 | 23.59万吨 | 13.48万吨 | |

| 上月 | 70.01万吨 | 26.20万吨 | 24.82万吨 | 14.28万吨 | |

| 价格 | 广东24度 | 马来进口成本 | 马来FOB价 | 马来CNF价 | |

| 9月 | 4150元/吨 | 4413/吨 | 520美元/吨 | 551美元/吨 | |

| 上月 | 4438元/吨 | 4550/吨 | 540美元/吨 | 570美元/吨 | |

|

消费 |

方便面产量(当月) | 同比 | 方便面产量(当月) | 同比 | |

| 7月 | 78.10万吨 | -1.45 | 561.30 | -0.73 | |

| 上月 | 79.19万吨 | -2.35 | 482.72 | 0.42 | |

| 期货 | 1601合约涨跌 | 1601合约

持仓变化 |

1601合约-现货价差 | 1605 -1601合约价差 | |

| 9月 | -1.38% | -5252手 | 84元/吨 | 196元/吨 | |

| 上月 | -10.1% | 77136手 | -164元/吨 | 182元/吨 |

备注:*数据截至9月7日;数据来源:Wind,申万期货研究所

**其中的价格、库存数据为月均值。

2)、库存变化情况

全球棕榈油库存变化情况:

全球棕榈油库存持续增加,预计2015年全球棕榈油期末库存为909万吨,将对棕榈油价格形成压力,而这一数字去年则为880万吨。

中国棕榈油库存变化情况:

止9月6日,总过棕榈油港口总库存为67.82万吨,较8月中旬时的70.1万吨减少2.28万吨。

广东省棕榈油库存23.75万吨,较8月中旬的26.2万吨减少2.45万吨。

张家港棕榈油库存23.59万吨,较8月中旬的24.82万吨减少1.23万吨。

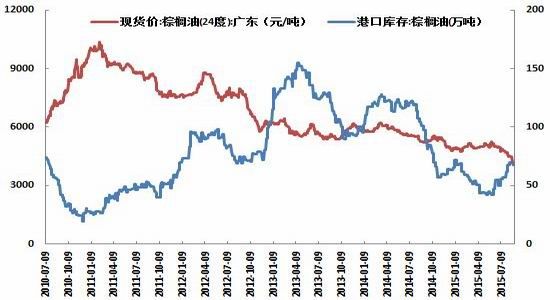

3)、行情图解

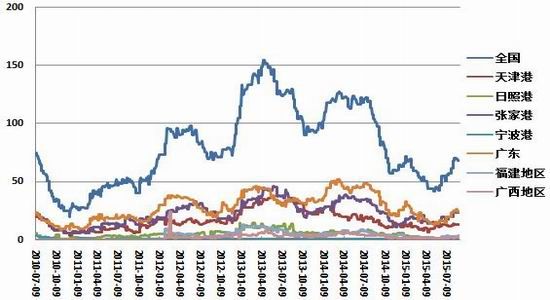

8月份,国内棕榈油港口库存整体呈持续增加态势,中旬时一度达到70.01万吨,棕榈油价格也呈现单边下跌走势。

图1:广东现货价格与国内港口库存

来源:Wind,申万期货研究所

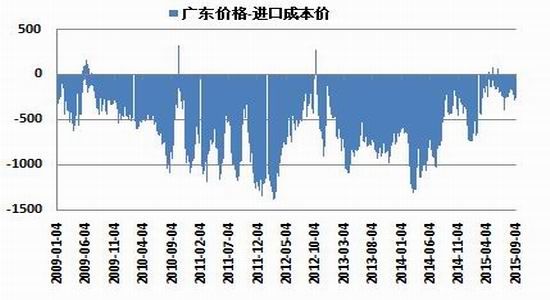

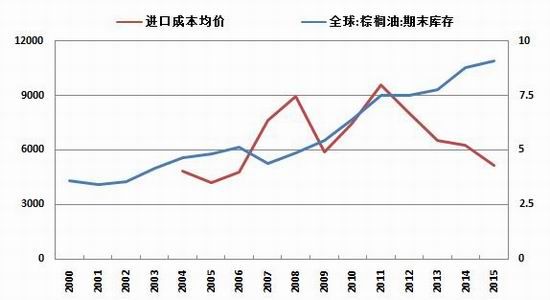

受融资贸易影响,国内棕榈油价格与国外进口价格长期倒挂。

随着国内对融资贸易的限制,目前棕榈油价格倒挂问题较之前有所缓解,棕榈油价格走势更多向基本面回归。

图2:马棕榈油进口成本与国内现货价格

来源:Wind,申万期货研究所

8月份,广东24度棕榈油价格与马来西亚棕榈油进口成本价平均倒挂112.4元/吨。

9月份,国外棕榈油价格小幅反弹后,国内现货价格反弹幅度明显低于国外,造成广东价格低于马来西亚进口价格250元/吨左右。

图3:棕榈油价格倒挂情况

来源:Wind,申万期货研究所

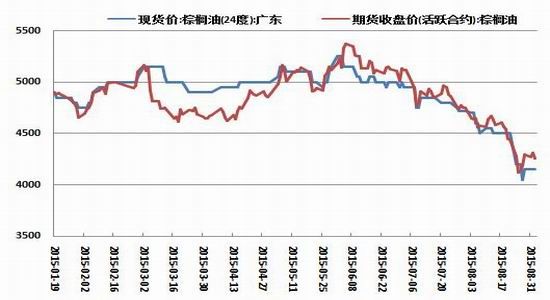

8月份棕榈油期、现货价格双双下跌,但整体来看现货下跌领先与期货下跌,且在下跌过程中期货经常处于升水状态,显示期货市场对后市存在一定预期。

图4:棕榈油期、现货价格

来源:Wind,申万期货研究所

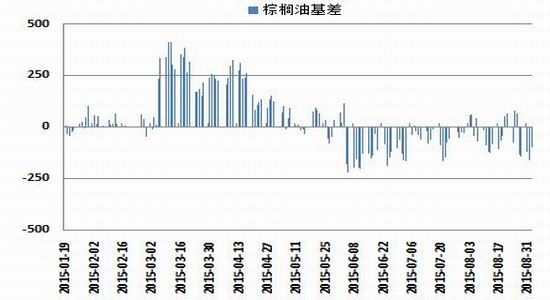

8月份棕榈油基差整体维持在(-146,78)正常区间内,显示目前期货市场开始追随现货价格走势,在对后市没有出现大的上涨或下跌预期前,预计期价将紧追现货步伐,难有大的作为。

截止9月2号,棕榈油基差为102元,处于正常基差范围之内。

图5:棕榈油基差

来源:Wind,申万期货研究所

8月中旬以后,国内棕榈油库存出现小幅回调,但降幅有限,整体库存水平仍在上涨周期之内。

图6:国内棕榈油库存

来源:Wind,申万期货研究所

从棕榈油库存情况来看,全球棕榈油库存呈逐年增加之势,预计2015年全球棕榈油期货库存为9.09。

与棕榈油库存持续增长向对应的则是自2011年开始棕榈油价格的持续下跌。

图7:全球棕榈油期末库存

来源:Wind,申万期货研究所

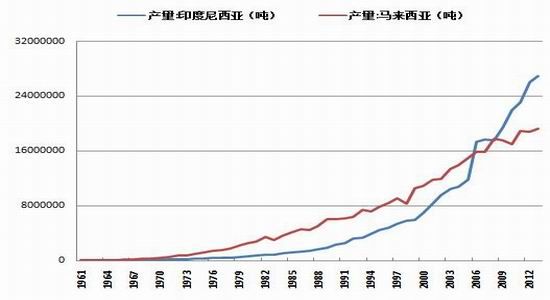

从棕榈油供给方面来看,影响棕榈油价格的主要原因似乎更多是因为棕榈油产量的逐渐增加。而其中更多来自于印尼的产量增加。

根据Wind提供的数据,2015年全球棕榈油产量为6517万吨。

图8:棕榈油主产国产量

来源:Wind,申万期货研究所

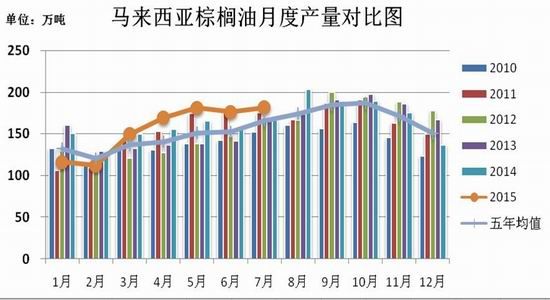

2015年1-7月,马来西亚棕榈油产量整体高于过去5年均值。

图9:马来西亚棕榈油产量

来源:网络收集,申万期货研究所

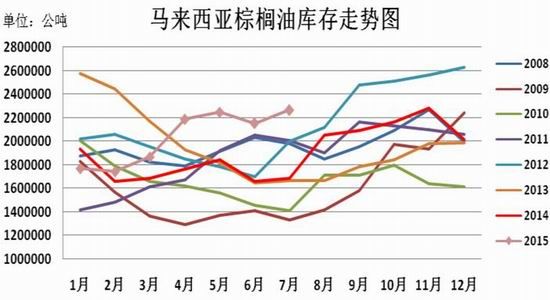

而从库存情况来看,情况也不容乐观,从图中可以看到,2015年马来西亚棕榈油库存整体高于过去几年的水平。

图10:马来西亚棕榈油库存

来源:网络收集,申万期货研究所

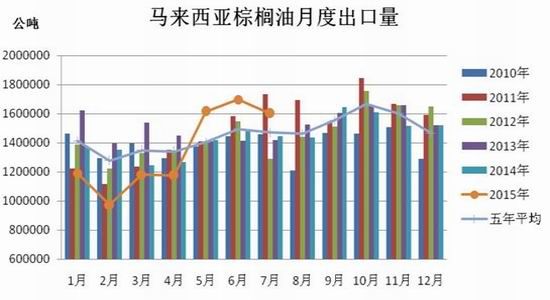

值得一提的是,今年4月份以后,马来西亚棕榈油出后数据出现好转,显示市场需求有向好的迹象,但这种现象是否能够持续还需迹象观察。

图11:马来西亚棕榈油出库数据

来源:网络收集,申万期货研究所

最后,从棕榈油价格走势来看,目前棕榈油价格明显尚处于弱势运行周期之中,短期内似乎尚没有装好的迹象。

图12:马来西亚棕榈油进口成本

来源:Wind,申万期货研究所

4)、热点问题

厄尔尼诺现象仍需持续关注

从今年整体产量数据来看,到目前为止厄尔尼诺天气尚未对棕榈油产量造成实质影响,但这并不意味这我们就可以对此掉以轻心,因厄尔尼诺对天气的影响往往会持续较长时间。

根据美国、澳大利亚等国气象部门的预测,今年厄尔尼诺现象正呈现持续加强的趋势。而印尼国家减灾属则表示,7-11月印尼遭遇中等强度厄尔尼诺的概率较大,受影响地区从印尼东部到苏门答腊岛。同样,油世界宝石,马来西亚主要棕榈油产区,沙巴今年9月到12月棕榈油产量遭受损失的概率较大。

考虑到厄尔尼诺现象对棕榈油产量影响的滞后性,因此后期会对棕榈油未来价格产生什么样的影响,还需我们持续的跟进和关注。

3、交易逻辑

1)、波段交易逻辑

9月份继续关注天气状况对农产品的影响,对棕榈油维持偏空思路操作。

建议关注期价上方压力情况,等待反弹做空机会。P1601合约关注4250元上方和4350元下方空单介入机会,上方目标位在4050-4100元附近。操作时机主要关注8月上旬。

2)、对冲交易逻辑

对冲交易主要关注买远抛近操作。库存增加、需求疲软,对近月合约影响偏大。产量增速下降,天气炒作预期对远期合约利好偏多。建议关注买1605合约抛1601合约对冲操作机会。

4、风险提示

针对9月份的交易策略,基本面的变化可能会带来策略失败或者交易效果不及预期。潜在风险主要体现在以下几个方面:

1)、宏观经济向好,带动商品反弹

虽然目前来看中国经济下行压力依然较大 ,在随着中国经济改革的持续进行,预计四季度中国经济逐渐向好的可能性较大,届时如果中国经济向好并带动商品反弹,则很可能带动棕榈油价格反弹。

2)、消费好于预期,带动价格反弹

四季度为油脂消费旺季,且为棕榈油减产周期,因此不能排除消费数据突然向好,并带动棕榈油价格提前反弹的可能。

申银万国[微博]期货 郝朝阳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。