从库存消费比与美豆走势关系来看,2015年或成为熊转牛的过渡年,低位整理成为后期豆类油脂的主基调。当前大豆供需宽松利空市场已有所消化,美豆技术超跌和成本支撑,市场继续下行动能和空间整体受限制,阶段内反弹仍存,但走高受供需宽松制约。没有进一步利空出来前,美豆11合约跌破820-840概率较低。从阶段性题材来看,8月后新年度美豆销售提上日程以及新作采购进度有所加快,不排除USDA在月度报告中调高需求数据的利益动机,且市场对8月单产上调仍存疑,如果9月USDA下修单产预估,届时市场存在有效反弹潜能。

国内方面,短期豆粕供给过剩局面延续,但从远期来看,豆粕基本面我们不看悲观。豆粕供给充裕和需求疲软利空已被市场熟知和消化。目前随着生猪价格持续上涨及饲料成本下移,养殖利润丰厚令生猪补栏积极性提高,当前存栏量已企稳存回升迹象,后期豆粕需求继续向好。预计豆粕主力2500-2950区间震荡为主,尝试区间下沿试多。油脂方面,国际大豆供给宽松、马棕榈油库存高企,和国内库存回升明显,油脂基本面弱势未改,再加上宏观环境不佳和原油疲软,三季度油脂更倾向于低位震荡走势,暂时观望。四季度结合油脂需求旺季和厄尔尼诺题材,油脂或迎来阶段性上涨机会,再逢低介入多单。

在豆类油脂行情演绎中,大豆供需格局的变化一直是影响市场走势的主要因素。下半年基本面关注焦点集中在美新作产量及库存上。8月USDA报告意外上调美豆单产和库存预估,再加上天气降雨改善,新作供需宽松凸显令CBOT豆类价格一路下跌,美豆主力11合约更是跌至成本附近。国内方面,美豆持续弱势令油粕承压,但人民币贬值支撑和豆粕需求良好限制豆粕下跌幅度,整体呈现内强外弱格局。未来美豆走势如何演变将成为油粕基本面关键。

图1: 美豆11合约弱势下跌

数据来源:长江期货

一、当前美豆价格已反映新年度供需宽松预期

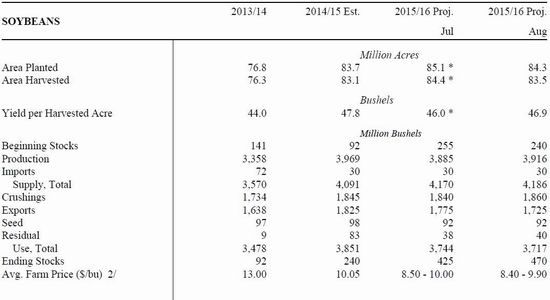

美国农业部8月报告显示,尽管美豆收割面积被下调至8350万英亩,但美豆单产预估上调至46.9蒲式耳/英亩,远远高于此前机构普遍预期的44.6蒲式耳/英亩和上月预估的46蒲式耳/英亩,致使2015/16年度产量上调至39.16亿蒲,大大高于上月38.85亿蒲的水平。

消费方面,USDA调整了美豆出口和压榨预估,将新作出口从17.75亿蒲式耳下调至17.25 亿蒲式耳,低于上一年度的18.25 亿蒲式耳,这一调整是体现美国新作出口进度仅达到上一年度同期的50%左右。压榨方面,USDA 将14 /15年度压榨量上调2000 万蒲式耳,同时也将新年度压榨量上调2000 万蒲式耳至18.6 亿蒲,比上一年度增加1500 万蒲。综合产量的上调以及出口的下调,USDA 将15/16 年度的结转库存从4.25 亿蒲上调至4.7 亿蒲。报告公布后,大豆价格应声大跌,目前从盘面来看,价格已经处于超卖状态。笔者认为这个价格已完全反应了美豆供需宽松的预期。

图2: 美豆现在结转库存上调

数据来源:USDA 长江期货

笔者统计了2006-2014年美豆种植成本和11合约大豆价格运行最高点与最低点,可以看到尽管最低价格跌破过成本线,但始终在亏损50美元/英亩利润以上波动,最高点均超过利润100美元/英亩对应点位。根据USDA美豆种植成本数据,2015年成本数据预估486美元/英亩(较2014年增加10美元/英亩),美豆价格在种植成本线亏50美分和盈利100美元波动测算,不同单产水平下成本不一,按照46.9的单产水平11合约最低价格应在928美分附近。但目前美豆11合约已跌破亏50美分成本位,最低价855更逼近亏损100美分成本位820-840,从美国农业部预估15/16年美豆季节平均价格8.5-9.9美元/蒲式耳来看,在没有进一步的利空出来前,美豆大幅杀跌力度削弱,价格再跌破820-840的可能性不大。

图3: 种植成本与价格运行区间

数据来源:长江期货

表1: 不同单产水平下美豆成本报价

| 蒲式耳/英亩 | 47.5 | 47 | 46 | 45 | 44 |

| /英亩 | 2015年美豆种植总成本预估486美元/英亩 | ||||

| 亏损100美元 | 813 | 821 | 839 | 858 | 877 |

| 亏损50美元 | 918 | 928 | 948 | 969 | 991 |

| 盈亏平衡 | 1023 | 1034 | 1057 | 1080 | 1105 |

| 盈利50美元 | 1128 | 1140 | 1165 | 1191 | 1218 |

| 盈利100美元 | 1233 | 1247 | 1274 | 1302 | 1332 |

数据来源:长江期货

二、8月单产预估存疑,9月单产面临变数

USDA虽在8月报告中大幅度提高美豆单产和产量,但结合本年度美豆的种植、播种进度、优良率以及单产历史数据来看,目前的美豆单产仍有预估过高风险,后期或存调降空间。一方面,当前美豆优良率(63%)以及结荚率(87%)与2010年状况比较相近(美豆优良率64%、结荚率91%),而2010年实际单产仅43.5蒲式耳/英亩,就算考虑农业科技发达程度,46.9的单产预估值也未免虚高。且本周开始,美国中西部地区预计温度偏高,中西部东部大部分地区天气干燥,其中伊利诺伊州中部和东部以及印地安纳州最西部地区将错过降雨,且未来十天这些地区仍不会下雨,这对该地区6月份种植的双季大豆影响很大。其次,Pro Farmer8月底发布的田间巡查报告,预估单产为46. 5蒲式耳/英亩,也低于美国农业部预期水平,所以不排除后期单产下修可能。

表2:Pro Farmer发布各州3平方英尺大豆结荚平均数

| 俄亥俄 | 南达科他 | 印第安纳 | 内布拉斯加 | 西爱荷华 | 伊利诺伊 | |

| 今年 | 1125.26 | 1054.98 | 1163.97 | 1290 | 1263 | 1190.47 |

| 去年 | 1342.42 | 1057.8 | 1220.79 | 1103.3 | 1161 | 1299.17 |

| 变化比例 | -16.2% | -0.3% | -4.7% | 16.9% | +8.8% | -8.4% |

数据来源:Pro Farmer 长江期货

表3: 各年度美豆实际单产

| 俄亥俄 | 南达科他 | 印第安纳 | 内布拉斯加 | 西爱荷华 | 伊利诺伊 | |

| 今年 | 1125.26 | 1054.98 | 1163.97 | 1290 | 1263 | 1190.47 |

| 去年 | 1342.42 | 1057.8 | 1220.79 | 1103.3 | 1161 | 1299.17 |

| 变化比例 | -16.2% | -0.3% | -4.7% | 16.9% | +8.8% | -8.4% |

数据来源:USDA 长江期货

分析不同单产水平的美豆供需情况,当单产下调至44.1蒲式耳水平,美豆新作结转库存为2.33亿蒲式耳,较2014/15年度的库存下降,供需宽松格局会向紧平衡过度,如果单产维持44.1以上水平,则在明年一季度前,美豆供需依然宽松。总之,只要单产较8月下修,阶段性上涨预期仍存。

图4: 不同单产水平下美豆供需情况

数据来源:USDA 长江期货

三、美新作大豆出口不宜过分悲观

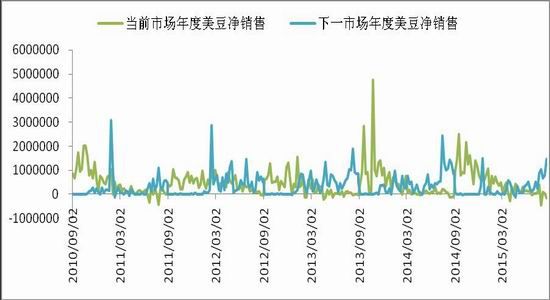

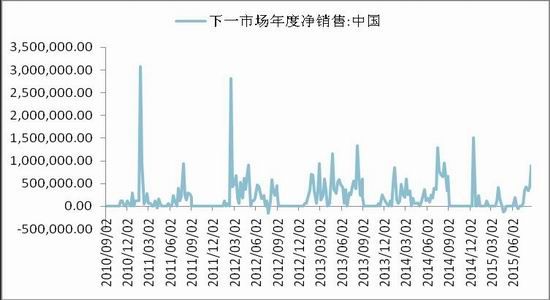

与2014/15年度美豆出口大幅增长(485万吨)相比,USDA8月预估的2015/16年度出口量较2014/15年度不增反减(272万吨)。从美豆新作预售量与对中国预售量进度来看,总量均低于去年及前年同期。截止8月20,美豆出口销售2015/16年度大豆1192万吨,同比下降42.7%;其中中国销售2015/16年度大豆403万吨,同比下降69%。笔者认为主要原因还是中国采购进度大幅落后往年,一方面是大豆供需宽松预期,市场看跌后市,其次是南美强有力竞争。但对于出口我们不宜过分悲观,因为对比7月初的数据来看,整个8月中国采购进度已明显加快。7月初美豆出口销售2015/16年度大豆709.3万吨,同比下降51.9%;其中中国销售2015/16年度大豆249.8万吨,同比下降170%。此外,8月后新年度美豆销售提上日程,不排除USDA在月度报告中调高需求数据以利于本国大豆高价销售的利益动机。因此,尽管出口大幅增长的确难以维持,但8月报告对出口的预估依然显得相对保守,后期或存在一定上调空间。

图5: 8月报告下调美豆出口预估

数据来源:USDA 长江期货

图6: 美豆新作出口大幅提高

数据来源:USDA 长江期货

图7:8月中国采购进度已明显加快

数据来源:USDA 长江期货

四、2015年或为全球大豆供需由松转紧的过渡年

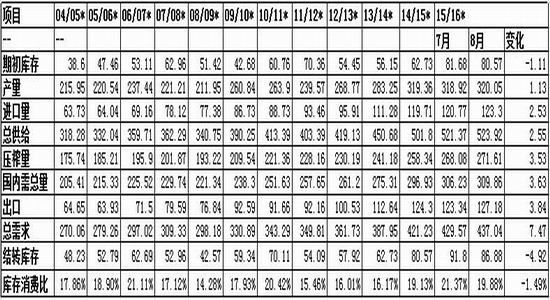

随着各主产国连续3年增产,全球大豆供需宽松凸显令整个豆类价格承压。进入2015/16年度,全球大豆供需宽松格局正在发生变化,USDA8月预估全球大豆产量为3.2亿吨,较上年度基本持平,而总需求确保持相对较高的增速,预计4.37亿吨,较上年度增幅3.8%。尽管结转库存仍为历史高位,但库存消费比19.88%,较上月降幅1.49%,较上年度增幅仅0.75%,库存消费比增长或进入尾声。

表4: 全球大豆供需平衡表 单位:百万吨

数据来源:USDA 长江期货

此外,笔者分析2000-2015年以来全球大豆库存消费比与美豆期价月度数据,发现2002、2006、2010年度库存消费比走升的末期,当年大豆期价持续下跌动能减弱,呈现止跌或小幅走升的态势。且库存消费比阶段性高点周期性规律明显,时间跨度大致为4年。综合来看,相隔5年,大豆库存消费比不管是在增长的末期或下滑的初期,后期大豆继续向下的空间有限,2015年或成为熊转牛的转折年。

图8:全球大豆库存消费比与美豆期价月度数据分析

数据来源:USDA 长江期货

总的来看,供需宽松利空已有所消化,美豆技术超跌和成本支撑,市场继续下行动能和空间整体受限制,阶段内反弹可期,但走高仍受供需宽松制约。从阶段性题材来看,8月后新年度美豆销售提上日程以及新作采购进度有所加快,不排除USDA在月度报告中调高需求数据的利益动机及可能,且市场对8月单产上调仍存疑,如果9月USDA下修单产预估,届时市场存在有效反弹潜能。美豆11合约跌破820-840下方空间有限,上涨空间要关注后期单产变化。

五、短期豆粕供应宽松,但需求有望继续好转

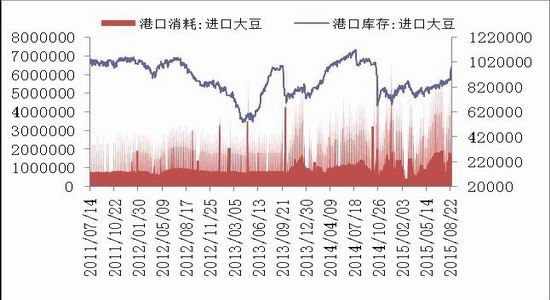

国内豆类供需方面,大豆原料供给十分充足。7-9月份大豆进口量或高达2300万吨,同比涨幅25%。其中7月进口量950万吨创历史单月最高值,8月份进口量或接近820万吨。尽管8月之后到港量出现季节性拐点,但与往年同期相比,到港预估仍然较为巨大,据天下粮仓监察数据,9月份到港预估680万吨,10月份预估590万吨。进口大豆港口库存也随之飙升。截止8月28日港口库存约为639万吨,较上月同期增加约13.9%。由于7月大豆大量到岸和压榨利润尚佳,油厂开机率达到54%高位,豆粕库存回升明显。8月23日为止,豆粕商业库存85万吨,较上月同期增6.3%。

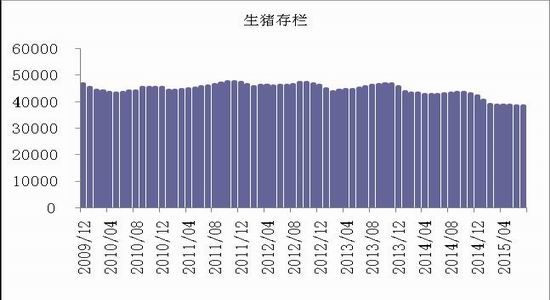

但下游养殖需求逐步回暖,令豆粕需求转好,库存压力有所缓解,限制豆粕价格下跌空间。截止2015年7月生猪存栏量3.85亿头,环比增加0.2%,且前期豆粕跌幅较大、蛋白性价比提高,在家禽和水产品养殖中,豆粕的添加比例得到了上调。另外,压榨利润是衡量中国进口大豆是否具有动力的重要指标。前期进口大豆盘面压榨利润都保持在正向利润区间,目前盘面压榨利润已经转亏,削弱了后期大豆进口动力,令国内油厂提油套保降低,亦令连盘油、粕卖空压力减缓。

图9:大豆港口库存攀升

数据来源:USDA 长江期货

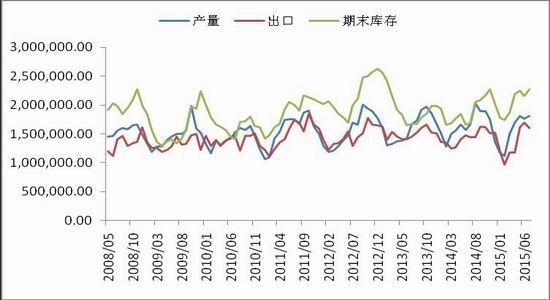

图10:豆粕库存明显回升

数据来源:USDA 长江期货

图11:生猪养殖利润、生猪价格大幅上涨

数据来源:USDA 长江期货

图12:生猪存栏量企稳

数据来源:USDA 长江期货

整体来看,短期豆粕供给过剩局面延续,但从远期来看,豆粕基本面我们不宜太悲观。豆粕供给充裕已炒作近一年,利空已被市场熟知和消化。需求方面也是如此,上半年生猪存栏维持低位令养殖需求大幅下滑。然而生猪价格持续上涨及饲料成本不断下移,养殖利润相当可观令补栏积极性提高,目前存栏量已企稳回升,后期豆粕需求存在继续好转预期。

六、油脂基本面弱势格局未改,去库存压力较大

国际方面,马棕榈油进入增产周期,9 -10 月份达到峰值,尽管今年同期出口较往年强劲,但由于产量增加,截止7月其期末库存处于同期高位(226万吨),而对于第三季度中后期乃至第四季度初期来说,尽管夏季是棕榈油的消费旺季,但是今年主要进口国的中国、印度等国的进口需求表现整体欠佳,难以抵消生产量增长幅度,加上厄尔尼诺天气炒作逐步降温,就算发生,按照马棕榈油产量变化对天气的敏感性会滞后3—6个月,马棕榈油减产最早也将在四季度显现。因此在第三季度剩下的时间内棕榈油库存可能保持较高水平,或构成此阶段的国际棕榈油价格的上涨阻力。再加上全球大豆供应依然宽松,油脂弱势基本面格局未变。

图13:马棕榈油库存维持高位

数据来源:USDA 长江期货

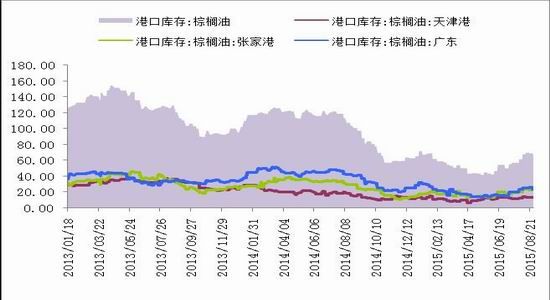

国内方面,6-8月海量大豆到港,加之沿海油厂较高的开工率,豆油的商业库存同步增截止8月28日库存105.50万吨,较上月同期增9.8%。同样,受内外价差倒挂情况不断好转,棕榈油进口量显著增加。7月海关口径统计进口棕榈油53.64万吨,环比增长40.8%。且根据国粮中心统计数据,8-9月食用棕榈油进口量或将维持40万吨左右水平。而当前疲弱的实体经济抑制了棕油的消费需求,其库存明显回升。8月28日库存67.82万吨,较上月同期增加约18.5%。油脂库存的明显回升造成了供应的压力。消费方面,受我国植物油市场政策的影响,棕榈油整体消费需求在萎缩。目前国家对油品的监管日益严格,将违反规定的搀兑视为违法行为,在此影响下,棕榈油小包装油中的搀兑部分已经非常少见。对比后期8-9月份40万吨的进口量而言,棕榈油库存预计继续回升压制棕榈油期价。

图14:豆油库存不断增加

数据来源:USDA 长江期货

图15:棕榈油库存较7月同期增加

数据来源:USDA 长江期货

结论

从库存消费比与美豆走势关系来看,2015年或成为熊转牛的过渡年,低位整理成为后期豆类油脂的主基调。当前大豆供需宽松利空市场已有所消化,美豆技术超跌和成本支撑,市场继续下行动能和空间整体受限制,阶段内反弹仍存,但走高受供需宽松制约。没有进一步利空出来前,美豆11合约跌破820-840概率较低。从阶段性题材来看,8月后新年度美豆销售提上日程以及新作采购进度有所加快,不排除USDA在月度报告中调高需求数据的利益动机,且市场对8月单产上调仍存疑,如果9月USDA下修单产预估,届时市场存在有效反弹潜能。

国内方面,短期豆粕供给过剩局面延续,但从远期来看,豆粕基本面我们不看悲观。豆粕供给充裕和需求疲软利空已被市场熟知和消化。目前随着生猪价格持续上涨及饲料成本下移,养殖利润丰厚令生猪补栏积极性提高,当前存栏量已企稳存回升迹象,后期豆粕需求继续向好。预计豆粕主力2500-2950区间震荡为主,尝试区间下沿试多。油脂方面,国际大豆供给宽松、马棕榈油库存高企,和国内库存回升明显,油脂基本面弱势未改,再加上宏观环境不佳和原油疲软,三季度油脂更倾向于低位震荡走势,暂时观望。四季度结合油脂需求旺季和厄尔尼诺题材,油脂或迎来阶段性上涨机会,再逢低介入多单。

长江期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。