内容提要:

1、短期油价反弹,提振化工品市场

8月末受中国降准降息及全球股市反弹影响,国际原油低位反弹提振化工品市场,后市来看,虽然油市行情在供应过剩及需求不佳的情况下,难以出现的大的反转行情,但目前美国有意削减产量,再加上美联储加息的不确定性,对油价仍有小幅支撑,预计短期低位企稳,小幅反弹为主。

2、短期市场供应压力不大

9月份大部分前期检修的装置复工,但装置开工仍存在不稳定,对市场供应压力不大。中煤蒙大及陕西神木化工预计在九月份开工投产,但新增产能不会这么快流入市场,对市场影响较小。

3、金九银十到来,预计需求小幅回暖

金九银十旺季到来,虽然市场经济整体下行压力较大,但阅兵放假结束后,下游工厂陆续恢复生产,企业开工情况较前期略有好转,新订单略有增加,九月在棚膜需求旺季的带动下,预计聚丙烯价格有一定的反弹动力。

4、策略方案

操作品种: 聚丙烯

操作合约: 1601

操作方向: 买

入场价区 : 7500-7800

资金占用: 20%

操作手数: 520

止损价区:7320-7420

目标价区:8400-8600

策略概述

9月份在美国不断削减产量及美联储加息不确定的影响下,预计原油价格低位企稳小幅反弹,对化工品市场有一定的提振。聚丙烯现货市场因部分装置仍旧处在检修状态及部分装置开工的不稳定,再加上煤化工新增投产装置在9月份尚未能向市场投放货源,预计市场供应压力不大。下游需求方面,金九银十到来,下游开工率逐步回升,新订单增量略有好转,在棚膜旺季的带动下,预计整体需求将小幅回暖,带动期现价格反弹。建议PP1601合约采取区间逢低做多为主。

因素分析

一、短期油价低位反弹,提振化工品市场

6月份以来,国际原油价格延续震荡下行格局,截至8月26日布伦特原油持续走低至42美元/桶附近,美国原油价格破40美元/桶,走低至37.8附近。八月份主要受夏季驾驶高峰进入尾声,全球经济下行压力较大,市场需求低迷及美国石油钻井平台数增加,沙特及其他产油国产量居高不下,市场供应过剩局面难以缓解,利空消息云集,油价持续下滑,空头趋势渐显。八月末受中国降准降息,全球股市反弹及市场对OPEC将召开紧急会议应对低油价影响,油价低位反弹,提振化工品市场。后市来看,首先,受油价持续下跌影响,美国9月4日当周石油钻井平台数减少13座至662座,为7月中旬以来最低,原油产量也低于预期的估值,表明油企在低油价下有意削减产量。其次、美联储将于9月16-17日召开FOMC货币政策会议,决定是否提高利率。如果美联储加息,美元走强,将引起新兴市场货币的大幅波动,对全球大宗商品也起到一定的压制。在近期公布的非农就业报告中,虽然美国劳动力市场仍在持续改善,但美联储官员仍然担心,通胀将会受到强势美元以及近期大宗商品价格下跌的打压,所以在美联储还没确保就业市场和通胀足够强劲的情况下,预计美联储九月份加息的可能性不大。再次,全球经济下行压力较大,市场需求有限,再加上夏季全球高峰驾驶期结束,炼油厂的检修季节到来,可想而知,全球供应过剩的局面仍将持续。

总体来看,油市行情在供应过剩及需求不佳的情况下,难以出现大的反转行情,整体仍以低位震荡为主,目前美国有意削减产量,再加上美联储加息的可能性不大,油价在供应过剩的背景下,虽然难以出现大的反转行情,但下跌的空间也不大,预计低位企稳,小幅反弹为主。

丙烯方面,受低油价影响,丙烯成本支撑减弱,再加上下游开工负荷持续下降,丙烯震荡下跌,截至8月26日丙烯中国到岸价750美元/吨。因下游开工率不高,需求跟进不足,预计后市价格仍旧维持偏弱震荡,但原油价格对投资者情绪影响相对丙烯来说更大。

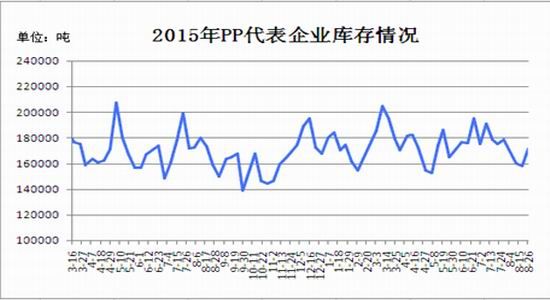

二、煤制烯烃装置投产预计十月份才能投放到市场上,短期市场供应压力不大

数据统计显示,国内已统计的主要石化生产企业及代表贸易商库存较上周整体下降2.06%。其中石化[微博]库存下降3.7%左右。9月份聚丙烯石化企业检修较8月份减少,近期仅宁波富德、呼和浩特石化、神华宁煤等部分企业停车,其他均已恢复生产,9月份聚丙烯石化企业明显检修预计9月损失产量在4.53万吨左右。且月内中煤蒙大新能源化工(30万吨/年)、陕西神木化工有限公司(30万吨/年)计划开车。但新增产能装置货源暂时不会这么快流入到市场,预计九月份供应量对市场影响有限。

| 生产企业 | 产能(万吨/年) | 停车原因 | 停车时间 | 开车时间 | 备注 |

| 呼和浩特石化 | 15万吨 | 停车检修 | 2015年8月8日 | 待定 | 计划一个半月 |

| 大唐多伦 | 23万吨 | 停车检修 | 2015年8月24日 | 2015年9月3日 | 计划10天 |

| 宁波富德 | 40万吨 | 停车检修 | 2015年8月26日 | 待定 | 计划35天 |

| 神华宁煤 | 50万吨 | 临时停车 | 2015年9月8日 | 不详 | 不详 |

| 石家庄炼厂 | 20万吨 | 临时停车 | 2015年8月26日 | 不详 | 计划10-15天 |

三、金九银十旺季到来 预计需求有小幅回暖

金九银十旺季到来,虽然市场经济整体下行压力较大,但阅兵放假结束后,下游工厂陆续恢复生产,企业开工情况较前期略有好转,新订单略有增加,九月在棚膜需求旺季的带动下,预计聚丙烯价格有一定的反弹动力。

国内聚丙烯下游行业整体开工率在63%附近,较8月份小幅增加。其中塑编行业在59%,较8月份增加3%;共聚注塑开工率在60%,较8月份增加5%;BOPP开工率在70%。

塑编行业:开工率维持在58-60%左右,目前拉丝企业销售并不理想,终端需求并无完全开启,下游工厂谨慎观望为主,目前大多数厂家消化库存为主,短期内并无大的备货意向,依旧小单采买为主。

共聚注塑:目前共聚注塑厂销售略显低迷,厂家开工率未受阅兵影响,保持在60%左右。厂家多以消化前期制品库存为主,补货采购刚需为主,库存维持5-7天。

BOPP行业: BOPP厂家开工70%左右,主要受阅兵影响开工率下降,后市来看,下游厂家恢复生产,且近期厂家近期出货略有好转,订单增加,预计后市开工率将有所回升。

四、技术面上

PP1601合约自8月份成为主力合约以来,基本维持区间振荡走势,上方有8000元/吨以及60日均线的压制,而下方明显地受7200——7500元/吨的买盘支撑,随着期货价格的多反弹消化上方压力后,短期均逐渐上拐,而中期均线(60日均线)的下降角度也逐渐缩小,这意味着期货价格逐渐地在修复均线系统,这种情况有利于技术上的多头走势。

而MACD指标也在9月份有出现底背离迹象,指标逐渐向多头势转变。后期价格将逐渐与60日均线靠拢并消化其压力,同时MACD指标红柱预计也将逐渐扩大,同时DIFF和DEA也将继续向上反散并有望站上零值,从而技术方面将真正转多。

交易的风险控制及意外情况处理计划

对该交易可能存在的风险及处理计划如下:

1、如果行情出现与我们看法相反的走势,我们会根据具体的技术信号,以及期价走势变化情况做出应对方案,决定头寸的相关处理。

2、若原油出现暴跌或者下游需求大幅低迷出现旺季不旺的情况,我们将注意调整投资策略,以应市场的新变化并及时做出头寸处理。

3、国内外市场出现对期货、现货影响较大的突发性事件或者其他意外情况的发生,我们将严格按照原定计划, 对本套利头寸进行风险控制和处理。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。