8 月份,塑料价格呈现先涨后跌再涨格局,8 月上半个月线性受超跌反弹影响,带动现货市场价格走强,下旬因中国股市暴跌,制造业数据不佳,经济复苏面临进一步挑战,油价持续下跌等多重利空因素打压,塑料价格回落探底,月末因中国央行降准降息,股市反弹,油价跟涨,带动化工品反弹,但反弹力度有限。进入 9 月份,油价或继续低位震荡,对塑料成本支撑有限,部分煤化工装置投产,且市场检修力度较弱,预计市场供应压力仍旧较大,但农膜需求旺季启动,有望带动市场需求,期价重心有望上移。

一、行情回顾

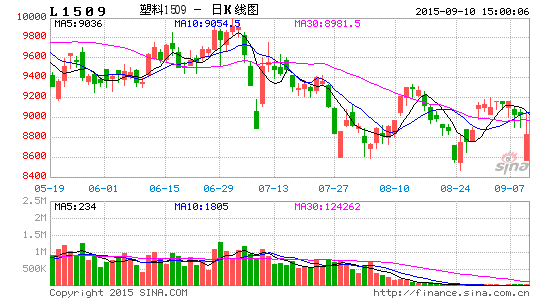

8 月份,LLDPE1601 合约维持在 8000-8900 区间宽幅震荡,8 月上月,期价超跌反弹,从 8000附近反弹至 8900 附近高位。现货价格跟随上涨 100-200。8 月下旬受人民币贬值及全球股市下跌,影响市场情绪,原油持续走低,打压化工品市场,塑料期价再次探底走至 8000 附近。月末,中国央行降准降息,股市反弹,油价跟随走强,塑料反弹至 8800 附近。

现货市场方面,8 月份现货市场价格小幅下跌,截至 8 月 28 日石化出厂价格较 7 月份小幅下跌,华东地区石化定价 9050 较 7 月份跌 50 元/吨;华北地区下调 150,报 8900,华南地区下调 50,报9050.华东地区现货价格报 9200,较 7 月末跌 100,华北地区现货价格报 8800,较 67 月末跌 350 元/吨,华南地区现货价格报 9300 元/吨,较 7 月份跌 50。

二、基本面分析

1、供需矛盾持续 油价空头局势难以转变

八月份以来,国际原油价格延续震荡下行格局,截至 8 月 26 日布伦特原油持续走低至 42 美元/桶附近,美国原油价格破 40 美元/桶,走低至 37.8 附近。八月份主要受夏季驾驶高峰进入尾声,全球经济下行压力较大,市场需求低迷及美国石油钻井平台数增加,沙特及其他产油国产量居高不下,市场供应过剩局面难以缓解,利空消息云集,油价持续下滑,空头趋势渐显。八月末受中国降准降息,全球股市反弹及市场对 OPEC 将召开紧急会议应对低油价影响,油价低位反弹,后市来看,市场虽有传闻部分国家有意组织召开 OPEC 紧急会议,但产油打过沙特尚未支持,预计召开希望不大。

伊拉克产量达到新高,美国钻井平台数持续增加,再加上伊朗核恢复原有出口制裁后,石油出口意愿增加,国际原油供应局面将家具。其次,美联储加息愈演愈烈,美元上行趋势不变,对原油价格又是一大打压。再次,全球经济下行压力较大,市场需求有限,再加上夏季全球高峰驾驶期结束,炼油厂的检修季节到来,可想而知,全球供应过剩的局面或将加剧。

个人认为,油市行情难以出现转机,整体仍以下行为主,即使短期出现反弹也只是短期投资者驱动而已,而非供需变化,这种反弹局面不会持续很久,油价要想扭转空头趋势,商品的供需格局转变才是其根本,但目前供应过剩局面一直持续,再加上美联储加息愈演愈烈,美元强势等,预计油价将继续维持偏弱震荡。

乙烯方面,受低油价影响,乙烯价格跟随走低,CFR 东南亚乙烯价格较上个月下跌近 300 美元/吨,报 806 美元/吨。CFR 东北亚乙烯价格下跌近 350 美元/吨,报 830 美元/吨。因下游开工率不高预计需求跟进不足,预计价格维持偏弱震荡。

(二)现货分析

3、供需博弈分析

九月份月份装置检修力度不大,且部分煤制烯烃投产,预计市场供应压力逐步增加。九、十月份检修影响产能在 77 万吨左右,其中,中海油壳牌因其为合资企业,不归入国内石化销售统销,其销售影响区域有限,或对国内市场影响力偏小。在九、十月份神华神木 MTO 项目,中煤蒙大两套煤化工装置准备投产,新增加产能主要为煤制项目,所增加产能涉及高低压线性,初步确定投产时间在九、十月份的装置产能在 60 万吨/年,多计划九月投产,十月份计划正式产品进入销售尽管市场,预计对市场有一定的预期冲击。

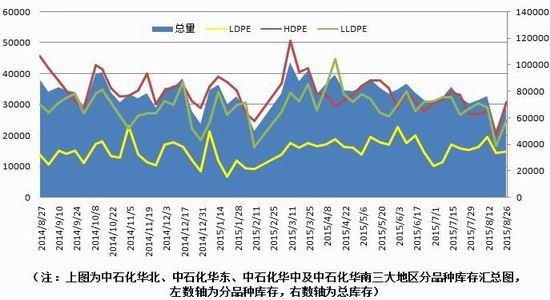

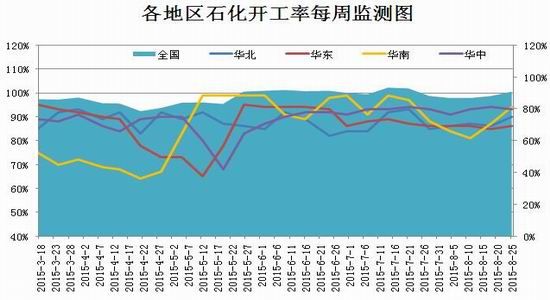

短期四大地区部分石化库存较前期库存增加近 2 万吨,涨幅达 37.81%。国内前期因临时故障停车装置多数重启,市场货源供应一定程度增加,但适逢市场反弹后回调下滑,市场商家心态谨慎重现。国际原油及乙烯价格走低,致市场人市心态看过空,市场贸易商也多维持低库存运行模式,合同户开单积极性较低,石化库存消耗不畅。据了解,部分停车装置开车,四大地区平均开工率小升3%,平均开工率在 91%左右。

需求方面,九、十月份是国内传统需求旺季,预计下游备货积极性将有所增减。但全球经济下行压力较大,下游整体订单形势、开工率均不如往年同期,预计期价整体上行空间有限。且 9-10 月份,节假日停工放假较多,预计石化库存将有所增加。

2015 年 7 月份塑料产量 100.9 同比去年同期(84.60)涨 20%,环比增加 19.27%。

2015 年 6 月 LLDPE 产量 45.1 万吨,同比去年同期(38.1 万吨)涨 18.37%。

表一:聚乙烯装置检修计划

表二、煤制烯烃产能投放

4、下游需求分析

2015 年 7 月份国内的塑料制品总产量在 663.9 万吨,较 2014 年同期(629.11 万吨)上涨 34.79万吨,环比减少 20.63 万吨。塑料薄膜 7 月份总量为 107 万吨,同比增加 7.56 万吨,环比减少 12.98万吨;农用薄膜 7 月份总量为 17.66 万吨,同比增加 1.18 万吨,环比减少 1.03 万吨;聚乙烯下游生产工厂开工情况一般,国内 PE 下游企业需求仍然疲软,北方农地膜企业开工率尚未大范围开启,北方农地膜企业开工继续维持平均开工在 60-70%左右,市场仍以弱势下滑为主,下游终端用户观望为主,刚需小单采购模式。国内其他塑料制品及包装膜开工情况变化不大,维持在 60-70%左右。九月份预计农膜旺季的开启预计需求将有所回升,农膜企业装置开工率将增加。

三、总结

从基本面上看,全球经济下行压力较大,美联储加息愈演愈烈,美元维持强势,打压大宗商品

价格,原油供应过剩及需求不佳,价格反弹空间有限,预计维持低位震荡,压制化工品上行空间,对塑料成本支撑有限。部分煤化工装置投产,且市场检修力度较弱,预计市场供应压力仍旧偏宽松,但农膜需求旺季启动,下游企业开工率或有提升,带动需求回暖,基本面多空交织,预计价格维持稳中偏强震荡。

从技术面上看,LLDPE1601 合约 K 线呈现双底构架,短期价格高位下行回补缺口,短线测试 8450附近的支撑,中线下方测试 8000 关口整数支撑,上方测试 9000-9200 附近压力,预计期价重心较 8月份小幅上移。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。