摘要

中国经济总体还未摆脱下行的压力,同时长期看原油难有像样的反弹,塑料供应将转向过剩,长期压制其价格;短期因处于农膜需求旺季,对LLDPE价格有短期支撑;因此,LLDPE价格将维持短期震荡,长期下行的趋势。短期旺季的反弹高点将是一个非常好的做空机会。

1、行情回顾

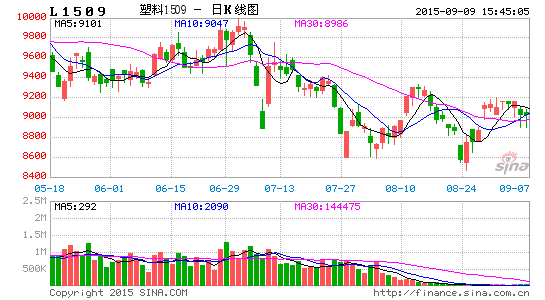

5月份以来,LLDPE总体维持震荡下行的趋势。8月中旬装置意外停车的情况有所增加,导致LLDPE一度上涨至8900附近,但其对需求面的刺激有限,终端客户依然按需采购为主,使得LLDPE价格冲高回落;近期原油价格的大幅反弹也未能刺激买方的追高行为。

目前,处于农膜需求的旺季,市场预期这将刺激LLDPE的需求,使得聚乙烯获得支撑,但长期看LLDPE需求总体难有大幅度的改善,因此,LLDPE维持震荡下行的弱势格局。

图1:LLDPE走势 数据来源:博易大师,金元期货

2、宏观经济分析

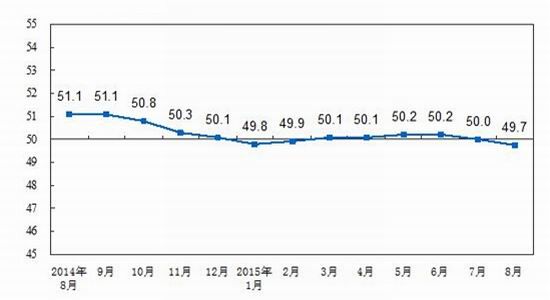

2015年8月份,中国制造业采购经理指数(PMI)为49.7%,比上月回落0.3个百分点,降至临界点下方。其中,生产指数为51.7%,比上月回落0.7个百分点,高于临界点,表明制造业生产继续保持扩张态势,但增速放缓;新订单指数为49.7%,比上月下降0.2个百分点,连续两个月位于临界点下方,表明制造业市场需求继续减弱。这显示中国经济下行压力依然较大。

上半年推出的基础设施建设项目和产业升级工程包项目后期将会得到逐步落实,但是地方政府债台高筑且重塑财政纪律,融资存在一定的难度,投资的拉动效果有待观察。持续的货币和财政政策加码都是为了应对经济下行的局面,同时今年召开的国务院常务会议的数次超过以往,从中可以发现政策重心发生明显的转向,稳增长成为今年后期主基调。

图2:中国官方制造业PMI 数据来源:WIND,金元期货

3、塑料基本面分析

(1)LLDPE企业成本及利润分析

根据隆众石化统计的数据显示:8月份油制LLDPE月均生产成本在7500元/吨左右,月均利润在1400元/吨左右。煤制LLDPE生产月均利润在1600元/吨左右。与上月相比,煤制的成本优势有所下降,两者利润差有所缩小。

图3:LLDPE企业利润 数据来源:隆众石化,金元期货

(2)LLDPE相关产品分析

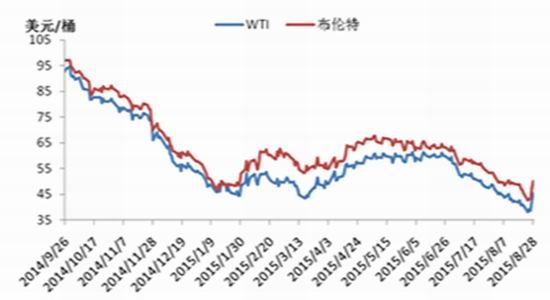

6月下旬以来,受全球经济总体低迷且原油供应过剩的影响,国际原油期货价格一致处于单边下跌的趋势,WTI原油期货在8月24日最低探至37.75美元/桶,布伦特原油期货在同日最低探至42.24美元/桶。之后传言OPEC将召开紧急会议且美国原油产量从峰值回落,油价一度大涨,但只是昙花一现。美国和OPEC的产量仍维持高位、美国炼厂迎来检修季且亚洲经济放缓抑制需求等因素继续打压油价,因此年底前,原油价格难以出现像样的上涨。

图4:原油期货走势 数据来源:WIND,金元期货

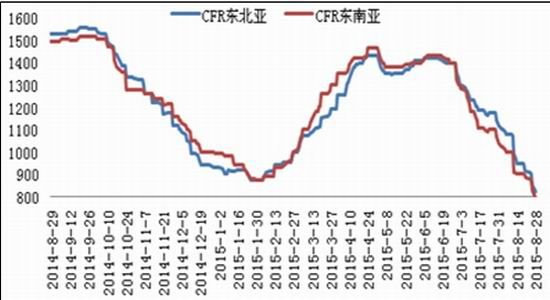

6月份以来,乙烯价格一直延续下降的趋势。由于原油价格持续处于低位,大大降低了乙烯的原料成本,终端需求一直不佳,开工率维持相对低位,使得下游企业按需采购居多,乙烯厂商库存处于高位,出货较为困难,从而打压价格。

长期看原油价格维持低位,石脑油价格降低使得乙烯厂商的利润增加,乙烯供应宽松的预期不会改变,价格仍将维持向下的趋势,但随着9-10月份终端需求将有所好转且乙烯厂商检修增加,使得短期内乙烯的跌幅有限。

图5:乙烯价格走势 数据来源:隆众石化,金元期货

(3)LLDPE供需基本面分析

产量方面:2015年7月PE产量100.9万吨,比去年同期(83.4万吨)增加20.9%,其中LDPE产量19.8万吨,HDPE产量36.1万吨,LLDPE产量45.1万吨。

进口方面:2015年7月份PE进口总量79.29万吨。其中LDPE进口量为17.75万吨,比上月数量增加6.17%;HDPE进口量41.83万吨,比上月数量增加4.05%;LLDPE进口量为19.71万吨,比上月数量增加14.35%。

出口方面:2015年7月份PE出口总量18497.63吨。其中LDPE出口量为3478.66吨,比上月数量减少38.89%;HDPE出口量9316.75吨,比上月数量减少34.67%;LLDPE出口量为5702.22吨,比上月数量增加8.28%。

LLDPE原料成本大幅下降,使得LLDPE单位吨利润处于相对高位,这刺激了LLDPE的产量,同时大部分企业的装置已完成检修,9月份聚乙烯装置检修行为较少,目前装置开工率在90%以上,因此,LLDPE供应将相对充裕。另外还有两套30万吨的线性和高压装置计划月内投产(30万吨/年神华神木高压装置和30万吨/年中煤蒙大线性装置),虽上述新投产装置或暂不会加大市场货源的供应量,但装置检修行为的减少,已明显减弱了供应面对于市场的支撑。

从需求方面看,由于将迎来农膜厂生产及棚膜使用的旺季,第三季度终端对于原料的需求将会增加。但就目前的市场状态来看,终端订单不及往年,其开工率也一直无较为明显的提升,按单生产现象明显,加之市场趋势偏空,终端在供应充足的情况继续持谨慎采购的态度,因此很难产生往年那样的大规模集中采购期,提振价格的力度将有限。

2015年四季度中东地区和南亚地区将有多套聚烯烃装置投产,且均为油制烯烃装置。据HIS资讯预计:2015年7-10月份PE仍处于供应偏紧态势之中,随着今年四季度数套装置的投产,全球PE供求态势逐步进入偏多乃至过剩的态势。

|

企业名称 |

装置 |

地区 |

PE |

投产时间 |

|

中煤蒙大 |

LDPE/LLDPE |

内蒙鄂尔多斯 |

30万吨 |

2015年9月试车 |

|

神华陕西榆林 |

LDPE |

陕西 |

30万吨 |

原计划2015年9月,推迟至10月 |

|

久泰内蒙 |

LDPE/LLDPE |

内蒙鄂尔多斯 |

25万吨 |

推迟至2016年4月 |

|

青海大美 |

LDPE/LLDPE |

青海西宁 |

30万吨 |

推迟至2016年 |

表1:PE新装置投产计划 数据来源:隆众石化;金元期货

4、展望与操作策略

(1)尽管采取了一系列的经济政策,但仍为扭转经济疲软的局面,使得市场人气难以快速恢复;

(2)年底前,原油炼厂的检修季使得国际原油价格难有像样的反弹;

(3)LLDPE失去成本支撑且供应充裕,特别是全球PE市场将在4季度出现过剩,将长期压制LLDPE的价格;

(4)市场对农膜需求旺季的预期仅能短期支撑LLDPE价格。因此,LLDPE价格短期维持震荡,长期维持下行的趋势。9月份相对高点出现时,将是一个不错的做空机会。

5、风险因素

OPEC意外召开会议讨论减产,导致原油价格大幅反弹;LLDPE新增产能继续推迟且装置出现检修等因素导致产量低于预期。

金元期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。