报告观点

铁矿石作为钢铁上游产品,具有更高的产业集中度,矿商拥有更强的话语权,因此矿石一直是黑色市场中的领头产品之一。铁矿石经历四大矿山产能释放的洗礼,矿价一路下探,市场中看跌情绪经历充分释放。而需求面,在经济转型升级过程中,钢铁行业备受经济低迷、环保政策等因素压制,未来钢铁产量将逐渐出现萎缩,矿石需求也遭受挤压。在供需双重压制下,铁矿石中长期延续弱平衡格局。

而近期矿石经历6月深度下探后,在港口低库存、期货深度贴水等因素支撑下,期价下跌脚步暂时放缓。同时外围市场扰动因素较多,人民币贬值、央行[微博]双降及原油暴涨接踵而至,矿石期货市场呈现剧烈波动。

以近期市场来看,短期阅兵环保压力对钢厂生产、矿石需求造成影响,但9月中旬后,钢厂开工逐渐恢复,周期补库行为或将短期带动矿石需求,对矿价亦形成支撑。若钢厂开工率回升明显,可以采取阶段性多矿石空螺纹策略。

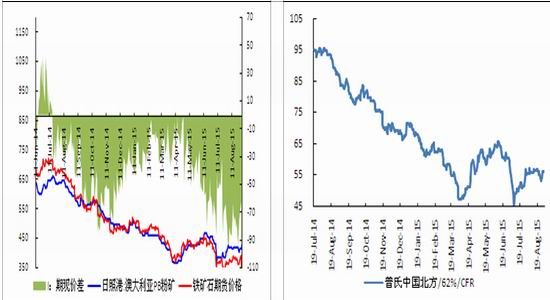

阅兵蓝活动环保压力驱使,8月中旬前钢厂迎来一波矿石采购小高峰以备提前生产,受此支撑矿石短期需求较为稳定,期货主力1601合约震荡走强,但在钢材产量不断恢复过程中,钢价涨势渐缓,钢厂利润也再度下滑。在华北地区集中环保限产及全球金融市场动荡引发外围恐慌情绪的影响下,矿价冲高回落。但低库存、期货高贴水也抑制短期下探空间,期价短期波动加剧。相对而言,现货价格较为稳定,8月普氏价格窄幅波动为主,基本持稳于55美元/吨附近。

图1:铁矿石期价及价差 图2:铁矿石普氏62%中国北方指数

资料来源:Wind 长江期货 资料来源:Wind 长江期货

国际矿山扩产步伐持续

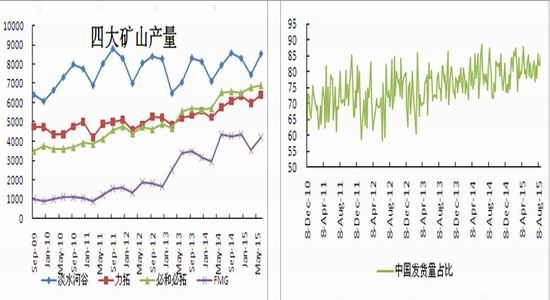

矿价疲软下跌过程中, 2015年四大矿山在自身较低的生产成本支撑下,扩产步伐并未停止,供应量居高不下。自一季度产量同比大幅增长后,二季度产量中,除FMG外其余三大矿山产量整体仍维持同比增长。作为巴西主要矿商,淡水河谷二季度产量同比增长7%同时,环比呈现15%高增长。澳洲三大矿山中,FMG虽然同比增长小幅回落,但环比产量却大幅增加至19%。根据季节性规律,全年产量高点将出现在三季度,中期矿石供应量继续维持增长。

近几年海运供货量也不断增长,而中国作为铁矿石消费大国,四大矿山也在不断增加运至中国货量。澳洲作为国内进口主要货源之一,澳洲发往中国货源占其总发货量比例不断提升,2015年发货量基本达到8成以上。

表1:四大矿山二季度产量(单位:万吨)

| 淡水河谷 | 力拓 | 必和必拓 | FMG | |

| 2015年2季度 | 8529 | 6389 | 6907 | 4210 |

| 2014年2季度 | 7945 | 5753 | 6544 | 4380 |

| 增加 | 584 | 636 | 363 | -170 |

| 同比增幅 | 7% | 11% | 6% | -4% |

数据来源:长江期货

图3:四大矿山近5年季度产量(单位:万吨) 图4:澳洲发往中国货量占比(单位:%)

资料来源:Wind 长江期货 资料来源:Wind 长江期货

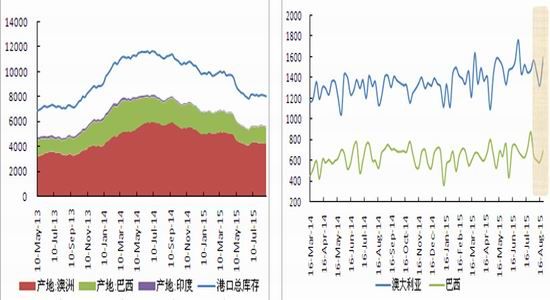

铁矿石港口库存是外矿阶段性周转货源观察重要指标,目前7、8月份港口库存保持在8千万吨附近,相比去年同期1亿吨的库存并不太高,这也是市场目前谨慎看待下方空间的原因之一。 但就港口发货量数据来看,澳洲和巴西8月份发货量呈现先降后升态势,月末两国矿石发货量回升较为明显,预计9月主流海运货源压力将增加。

图5:铁矿石港口库存(单位:万吨) 图6:外矿发货量(单位:万吨)

资料来源:Wind 长江期货 资料来源:Wind 长江期货

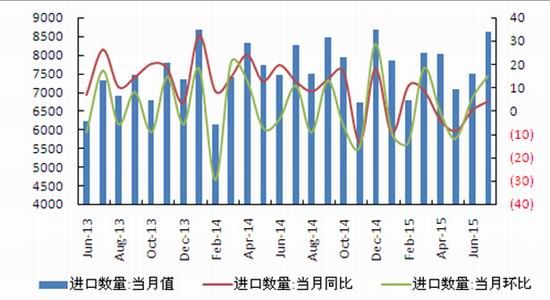

自5月起我国单月进口矿石量同环比增长均由负转正,而最新公布的铁矿石进口数据显示,7月进口数量8610万吨,环比增长达15%,为今年以来最高水平。

图7:铁矿石进口数据(单位:万吨;%)

资料来源:Wind 长江期货

国内矿山艰难生存

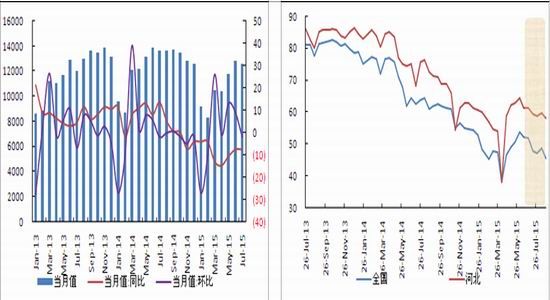

国际矿山凭借自身低成本优势,在矿价持续下跌浪潮中,不断扩大产能挤占市场份额,形成明显反差的是国内矿企艰难生存,国内矿山开工率整体已经不足50%,尤其是中小型矿山普遍陷入亏损停产困局,开工率不断下降,目前已不足4成。而国有大矿受地区经济发展等政策因素影响仍在亏损生产艰难维持,资金流也出现问题,生存岌岌可危。而单纯从内外矿价差分析,外矿采购价格优势明显,就从成本角度而言,钢企更加倾向于采购外矿而降低内矿需求,内矿供需矛盾也更为突出。

据最新国家统计局数据显示,7月份国内铁矿石原矿产量12619万吨,已经连续5个月同比下降,内矿产量降幅明显。国产高成本矿产量增加受限,同样国际上类似的高成本矿企也将受到同样困扰,在价格下探过程中,受挤出效应影响劣势矿企将逐渐被淘汰,但过程可能会较为缓慢。因此,高成本产能的退出也将部分缓解对冲四大矿山扩产压力。

图8: 国内原矿产量(单位:万吨;%) 图9:全国区域矿厂开工率(%)

资料来源:Wind 长江期货 资料来源:Wind 长江期货

下游钢铁产量继续收缩

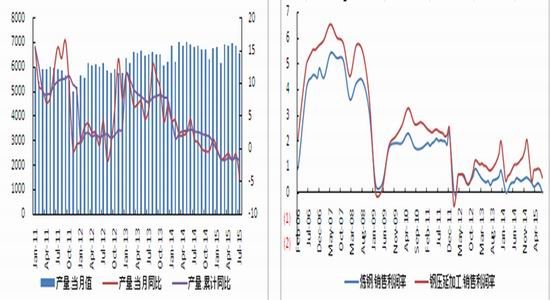

下游钢铁产量数据显示,今年月度粗钢产量不断小幅下降,且降幅有扩大趋势。1-7月粗钢累计产量为4.8亿吨左右,同比降幅1%,处于不断收缩过程。钢铁产量下降,作为原料的矿石需求也将长期受到抑制,尤其在供给过剩局面下更为凸显。

而钢企对于采购铁矿石策略也跟随矿价下跌发生转变,以最新的2015年8月份库存情况为例,平均进口矿石库存可用天数在22天左右,相比去年同期30天水平明显下降。低库存策略在长周期内继续执行,钢企盈利空间不断压缩、资金链吃紧等也是重要的原因。

图10:粗钢产量及增速(单位:万吨;%) 图11:钢铁企业利润(%)

资料来源:Wind 长江期货 资料来源:Wind 长江期货

经济增速高速发展阶段,钢铁行业是国家工业的重要经济增长点,但近年经济新常态下,经济结构处于转型调整阶段,钢铁行业现状面临较大压力。

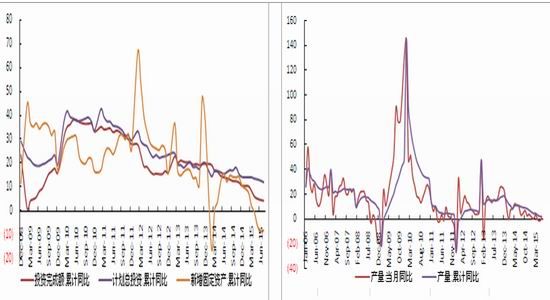

据统计局数据显示,1-7月房地产开发投资完成额累计52562亿元,同比增长4.3%,同比增速继续回落0.3%,同时新开工和施工面积增速继续回落,均表明房地产形势依旧萎靡。7月国内汽车产量为156万辆,同比大幅下降11%。低迷的经济数据显示,主要用钢行业需求难以释放。若在基建投资及宏观经济形势无明显好转情况下,钢铁终端需求难获支撑。

图12:房地产投资增速(单位:%) 图13:汽车产量增速(单位:%)

资料来源:Wind 长江期货 资料来源:Wind 长江期货

我们对市场的看法:

铁矿石作为钢铁上游产品,具有更高的产业集中度,矿商拥有更强的话语权,因此矿石一直是黑色市场中的领头产品之一。铁矿石经历四大矿山产能释放的洗礼,矿价一路下探,市场中看跌情绪经历充分释放。而需求面,在经济转型升级过程中,钢铁行业备受经济低迷、环保政策等因素压制,未来钢铁产量将逐渐出现萎缩,矿石需求也遭受挤压。在供需双重压制下,铁矿石中长期延续弱平衡格局。

而近期矿石经历6月的深度下探后,在港口低库存、期货深度贴水等因素支撑下,期价下跌脚步暂时放缓。同时外围市场扰动因素较多,人民币贬值、央行双降及原油暴涨接踵而至,矿石期货市场呈现剧烈波动。

以近期市场来看,短期阅兵环保压力对钢厂生产、矿石需求造成影响,但9月中旬后,钢厂开工逐渐恢复,周期补库行为或将短期带动矿石需求,对矿价亦形成支撑。若钢厂开工率回升明显,可以采取阶段性多矿石空螺纹策略。

长江期货 李其保

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。