导言:8月份原油走势惊心动魄,上中旬在供需矛盾加剧、中国股市下行影响下一路下挫,尤其8月24日中国股市暴跌引发全球股市下挫,美原油跌破40美元,但随后中国意外降息降准,原油止跌反弹,尤其27、28两个交易日美原油累计涨幅17%,布伦特原油期货双日涨幅16%,欧美原油期货双日百分比涨幅为2009年以来最大。从后市看,从全球供需格局来看,二季度全球原油供需敞口进一步增加至290万桶/日,供需矛盾的深层次矛盾奠定了原油的弱势格局。而美国经济的强劲复苏、美元指数震荡反复以及地缘政治反复等因素将限制原油下行速度与空间,美原油跌破40美金后下方支撑有效,短期呈强势反弹,但上行空间受限,原油后期弱势宽幅震荡的“慢熊”格局将延续较长时间,在这个过程中,将完成全球化的新旧能源格局的重新划分。

8月份原油走势惊心动魄,上中旬在供需矛盾加剧、中国股市下行影响下一路下挫,尤其8月24日中国股市暴跌引发全球股市下挫,美原油跌破40美元,但随后中国意外降息降准,原油止跌反弹,尤其27、28两个交易日全球大部分股市上涨,特别是沪市连续两天劲涨,国际油价继续反弹。美国经济数据改善、也门局势紧张、墨西哥湾风暴和炼油厂故障也推高石油市场气氛。两个交易日美原油累计涨幅17%,为25年来第二大双日增幅;布伦特原油期货双日涨幅16%,欧美原油期货双日百分比涨幅为2009年以来最大。原油反弹势头持续多久?后期走势将如何演绎?且看下文。

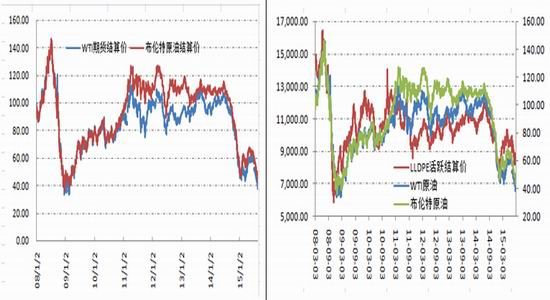

图1:国际原油走势 图2:原油、连塑价格走势

数据来源:WIND、西部期货

一、中国股市强震引发全球动荡

2015年中国股市走势吸引全球市场目光,尤其近一个月中国股市暴跌引发全球金融海啸,各国股市下挫,大宗商品跟随普跌,但随着中国央行[微博]意外降息降准,为市场释放流动性,中国股市连续两日反弹,带动全球市场反弹,原油市场更是创出09年以来双日最大百分比涨幅,中国因素对全球金融市场的影响已经愈发强烈。

从后市看,全球经济分化格局依旧延续,美国经济全球领头羊的地位依旧无法撼动,非农就业数据、失业率都好于预期,尤其美国第二季度GDP数据远超预期,提振了投资者信心。第二季度实际GDP年化季环比修正值3.7%,预期3.2%。美国第二季度GDP平减指数修正值2.1%,预期2%。而由于目前通胀率依然较低,加之全球经济复苏遇阻,前期市场预期的9月份加息的传言可能会推后。而中欧经济体依旧较差,欧元区年内量化宽松政策稍显成果,但此轮下跌已经消化了前期涨幅,后期仍处于缓慢复苏的艰难路程中;而中国经济数据更差,虽然二季度GDP数据险守7%,近期公布的PMI、CPI、PPI等数据均差于预期,中国8月财新制造业PMI初值47.1,预期48.2,前值47.8。连续第六个月低于50.0的临界值。数据还推测第三季度中国制造业运行将进一步放缓。总之,全球经济除了美国都处于缓慢复苏的过程中,尤其中国经历了此轮股灾,市场信心的修复以及重建需要更久的时间换取空间,中国实体经济走好仍是缓慢艰难的过程,原油需求的好转不是一蹴而就,仍面临时间的考验。

二、各大能源机构对原油供需谨慎乐观

美国能源署8月中旬发布的月度报告上调对2016年全球石油和液态产量需求预测,认为2016年日均增长150万桶,比上期报告上调了100万桶。但是美国能源信息署认为,全球液态燃料产品产量继续超过消耗量,导致报告期内库存强劲增长。美国能源信息署认为,一旦伊朗制裁被解除,预计从2015年到2016年,伊朗原油产量日均将增加30万桶,大部分增量将发生在2016年下半年。伊朗在被制裁前,2011年日均原油产量360万桶,制裁后被迫关闭了一些油田,当前产量日均280万桶。伊朗恢复原先关闭的产量取决于几个因素:当前油田和基础设施条件,解除制裁的过程。

国际能源署8月份报告称,2016年美国石油产量日均将增长19万桶。报告指出,市场新的平衡已经开始,2016年供应预计继续超过需求,预计全球库存将进一步增长。但是报告警告说,预计2015年全球石油日均需求增长160万桶,比上次报告上调了20万桶,且为五年来需求增长最快的一年,这是因为经济增长稳健且消费者对油价下跌的反应。持续宏观经济增强,预计2016年全球石油日均需求比今年增长140万桶。

此外,花旗银行下调国际油价预测,认为油价有两倍和三倍的W形价格曲线趋势。欧佩克页岩油、非欧佩克非页岩油这些全球石油供应都对油价下跌产生作用,至少现在是这样。花旗银行预测今年布伦特原油平均价格每桶54美元,预计明年均价每桶53美元,比上次预测分别下调4美元和10美元。

杰富瑞集团分析师Jason Gammel认为,尽管油价下跌,但是全球生产商仍然维持历史性高产量,油价将继续疲软。欧佩克12个月产油国原油日产量已经达到3年来最高水平,市场基本面在恶化。而市场基本面调整需要一些时间,预计在2016年第四季度之前,原油市场将继续超供。由于原先几年投资,非欧佩克原油产量明年继续强劲。

二、原油供需矛盾依然严峻

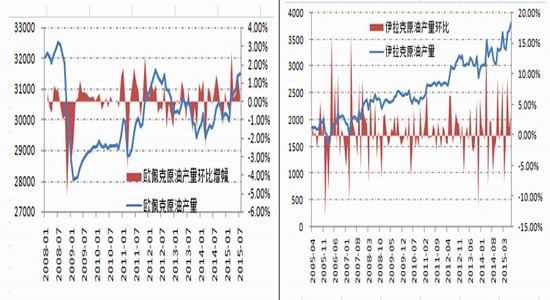

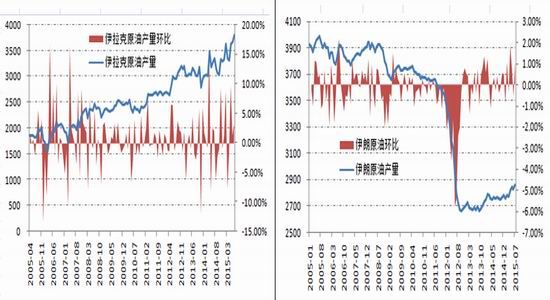

图3:欧佩克原油产量 图4: 沙特原油产量

图5:伊拉克原油产量 图6: 伊朗原油产量

数据来源:WIND、西部期货

1、欧佩克原油产量

2015年以来,欧佩克产量稳步增长,除了2月份产量2997.4万桶/日外,其余都在3000万桶/日定额水平之上,继3月份产量环比大幅增加2.71%后,7月产量进一步提升至3151.3万桶/日,环比增加0.32%。从主要产油国产量来看,沙特阿拉伯维持稳步增长态势,7月份日均原油产量10352万桶,已经创出历史峰值,环比增加3.9万桶/日,涨幅0.38% ;伊拉克产量涨幅最大,7月产量达407.4万桶/日,环比增长1.17%;伊朗产量增幅同样较大,7月产量286.1万桶/日,环比增加1.13%。整体看,OPEC产量稳步增加,市场原油供给过剩压力不减。

2、北美原油产量

图7:美国、加拿大原油产量

数据来源:WIND、西部期货

从北美市场看,自上世纪70年代以来达到峰值以来,美国原油产量便持续下降,直到2008年由于页岩油的贡献,才重见起色。水利压裂技术的突破解放了美国北达科塔和德克萨斯等皱埋藏的页岩油资源,尤其是去年三季度以来,美原油产量呈突破式增长,今年一季度产量依旧稳步上行。数据显示,2015年一季度美原油日均产量达1360万桶/天,再创21年来峰值。

此外,加拿大原油产量同样稳步增长,但增速逊于美国。其中加拿大油砂为北美供应增长贡献不小。15年一季度加拿大原油日均产量达到440万桶,同样创历史高位。IEA曾指出,北美地区原油生产的大幅上升给全球产业链带来冲击,这将成为未来五年市场的变革性力量,其影响不亚于过去十五年中国需求增长给市场带来的影响。

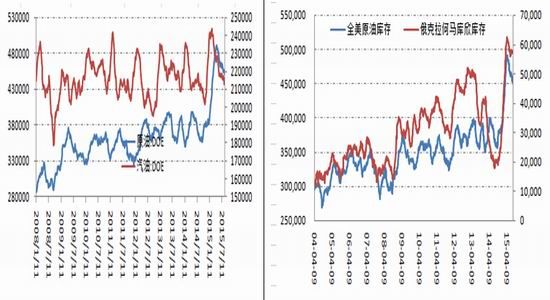

3、原油库存

图8:原油、汽油库存情况 图9:库欣库存情况

数据来源:WIND、西部期货

从库存数据看,虽然近两个月库存稍有回落,但整体仍处于历史高位水平,原油库存仍然接近至少过去80年来同期最高水平;汽油库存位于五年同期平均范围中段;馏分油库存位于五年同期平均范围中段。美国能源信息署认为,截止8月21日当周,美国原油库存下降,汽油和馏分油库存增加。美国原油库存量4.5076亿桶,比前一周下降345万桶;美国汽油库存总量2.1443亿桶,比前一周增加166万桶;馏分油库存量为1.498亿桶,比前一周增长143.6万桶。但是美国原油库存减少的原因在于原油进口量减少,意味着全球石油市场仍然供应充裕。原油库存比去年同期高25%;汽油库存比去年同期高1%;馏份油库存比去年同期高22%。备受市场关注的美国库欣地区原油库存5769.5万桶,环比增长25.6万桶。

4、国际原油供需平衡表

图10:全球原油供求平衡表

数据来源:WIND、西部期货

从全球供需格局来看, 今年二季度原油供需矛盾进一步凸显,一季度日均供应9390万桶/天,而日均消费9140万桶/日,供需敞口为250万桶/天;二季度供需敞口进一步扩大,全球日均供应9440万桶/天,日均消费9150万桶/日,供需敞口为290万桶/天。从后市看,OPEC产油国原油供给稳步增加,美国石油钻井数量已经连续六周增加,供需矛盾的深层次压力仍未改变。

三、美元后期或震荡偏强

美元指数前期强势上行,一度站上100的重要关口,是压制原油价格的重要因素之一。近期美元走势出现反复,但从后期看,美国经济复苏强劲及各国货币政策的不对称性是支撑美元指数的主要原因。

首先,美国经济数据依旧向好。非农就业数据、失业率都好于预期,尤其美国第二季度GDP数据远超预期,提振了投资者信心。第二季度实际GDP年化季环比修正值3.7%,预期3.2%。美国第二季度GDP平减指数修正值2.1%,预期2%。

其次,各国货币政策依旧不对称。继欧洲量化宽松、日本宽松货币政策后,中国版QE在不断发酵。中国央行年内已经四次降息降准,8 月 26 日起,金融机构一年期贷款基准利率下调 0.25 个百分点至 4.6%;一年期存款基准利率下调 0.25 个百分点至1.75%。同时,放开一年期以上(不含一年期)定期存款的利率浮动上限。9 月 6 日起,下调金融机构人民币存款准备金率 0.5 个百分点。额外下调金融租赁公司和汽车金融公司准备金率 3 个百分点。同时,欧洲稳定机制委员会已批准向希腊提供 260 亿欧元首批款项,其中 130 亿欧元将立即拨款给希腊,第二批 100 亿欧元贷款将用于银行业资本重组。法新社称,希腊已偿还欧洲央行 34 亿欧元。

整体看,近期中国股灾以及全球股市下挫在一定程度拖延美国加息时点,打压美元走低,但美国经济仍将引领全球复苏,美联储年内加息概率较大,同时全球各主要经济体不断推出宽松货币政策仍将助推美元走强,美元短期或震荡修复,长期强势格局仍难改变。

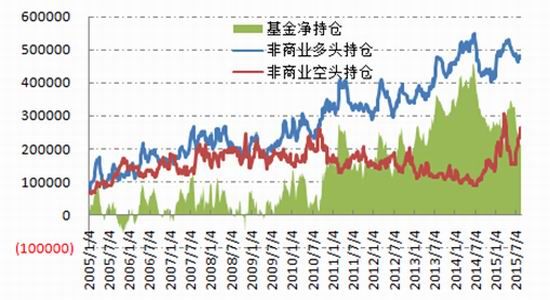

四、基金净多持仓止跌企稳

从持仓数据看,15年上半年基金多空持仓稳步回升,尤其是多头持仓增加,净持仓止跌企稳,市场多空人气发生变化。但后半年以来,多空人气再度转换,多单急速下降,而空单持续增加,净持仓快速萎缩,截止8月25日当周,基金非商业多头持仓474160手,较6月底减少8861手;而非商业空头持仓258597手,较6月底增加103755手;基金净持仓215563手,较6月底大幅减少112616手。基金持仓在一定程度上反映原油市场多空人气,基金净持仓持续下降进一步佐证了原油市场的弱势格局,在急速下挫后市场出现大幅反弹,但趋势性弱势格局难以改变。

图11:原油基金持仓数据

数据来源:WIND、西部期货

五、小结

从全球供需格局来看,OPEC产量稳步增长,伊朗核协议达成后后期产能释放空间进一步放大,北美原油供给同样增加,美原油库存仍处于历史高位,库存水平远高于去年同期水平,而中国股灾引发的全球市场动荡限制了原油需求增幅,二季度全球原油供需敞口进一步增加至290万桶/日,所以供需矛盾的深层次矛盾奠定了原油的弱势格局。而美国经济的强劲复苏、美元指数震荡反复以及地缘政治反复等因素将限制原油下行速度与空间,美原油跌破40美金后下方支撑有效,短期呈强势反弹,但上行空间受限,原油后期弱势宽幅震荡的“慢熊”格局将延续较长时间,在这个过程中,将完成全球化的新旧能源格局的重新划分。

西部期货 周美莉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。