内容摘要:

1、2015年8月行情回顾

2、原油先抑后扬剧烈波动,乙丙烯价格继续回落

3、线性开工率高位拉丝生产比例回升,供给压力继续处于偏高状态

4、农膜刚需逐步启动,但难现集中备货情景

5、回料支撑作用有所显现

6、原有价差结构在逐步逆转

7、9月行情展望

一、8月行情回顾

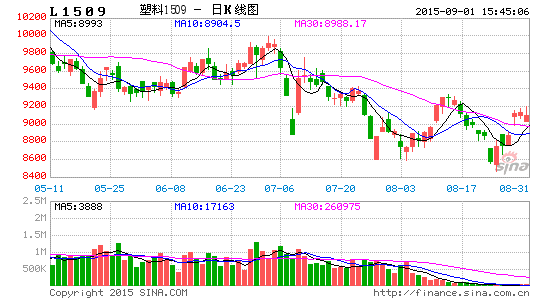

图表1 8月L1601/PP1601走势

资料来源:文华财经、浙商期货研究中心

8月L、PP期价受外围市场影响较大,波动剧烈,整体呈宽幅震荡态势。从自身基本面角度,LLDPE方面,原油剧烈波动,但乙烯价格持续向下,当前LLDPE与乙烯价差已扩大至300美元/吨上方,成本方面暂无明显利好;线性开工率重归高位;需求端利多倒是可以期待,但下游开工率虽有回升但无备货意愿。从基本面角度而言,LLDPE相较其他化工品更为健康,8月整体走势区间震荡。与LLDPE相比,PP基本面相对较弱一点。一方面PP美金价格的持续下行已使得进口出现利润;拉丝生产比例再次回升;而需求端常规需求有萎缩迹象,难以构成巨大利好。截至8月31日,L1601收于8555元/吨,较上月末上涨65元/吨,涨幅0.77%;PP1601收于7551元/吨,较上月末下跌16元/吨,跌幅0.21%。

二、基本面分析

(一)成本端——原油先抑后扬剧烈波动,乙丙烯价格继续回落

8月份油价先抑后扬,剧烈波动。前期油价继续受供大于求矛盾困扰,并且中国股市重挫引发的全球金融市场动荡也拖累油价向下,WTI近月合约一度跌破40美元/桶关口,最低达到37.75美元/桶的6年低点。但临近月末,因中国股市企稳反弹,市场出现惊天逆转,美国经济数据改善、也门局势紧张、墨西哥湾风暴和炼油厂故障也推高石油市场气氛,仅仅两个交易日,美国原油期货累计涨幅达17%,重回45美元/桶上方。展望原油后市走势,我们认为经历报复性反弹之后短期可能会有回落,但继续向下动能在逐步衰减,不过分看空,未来或不再继续构成LLDPE和PP的重大利空因素。

而原油市场的乐观情绪显然暂未传导至乙丙烯市场,两者价格继续延续弱势走势。从供需角度来看,乙烯市场供给压力继续维持偏大格局,若无其他重大利好,预计难以摆脱弱势。但从裂解价差角度而言,当前乙烯与石脑油价差已收敛至410美元/吨附近,较前期高点回落一半左右,并且逐步接近盈亏平衡点350美元/吨,市场风险释放多半,后市乙烯跌势或逐步减缓,关注若原油继续反弹,乙烯能否止跌。丙烯市场方面,中国烟台万华75万吨/年和韩国晓星30万吨/年的两套PDH装置已全部投产,供给压力正逐步释放;而下游化工类开工负荷不高,尤其环丙企业,受环保限制多数停工或降负,丙烯需求量急剧下降。整体而言,丙烯市场短期亦继续处于供大于求矛盾当中。后市寄希望于装置利空出尽后市场情绪缓和,国内炼厂检修带来的供给减少等。

从成本端影响来看,短期偏空,关注后市能否出现转机。根据我们的测算,LLDPE一体化装置(占比84%)及煤化工装置(占比16%)生产均有利润,且一体化装置成本优势更为明显。PP方面,一体化装置生产有利润,而煤化工装置利润逐步缩窄;外采丙烯单体装置,利润状况当前5%左右;外购甲醇装置(MTO)装置,以禾元为例,单纯考虑PP利润,8%左右;综合考虑装置整体状况,12%左右。

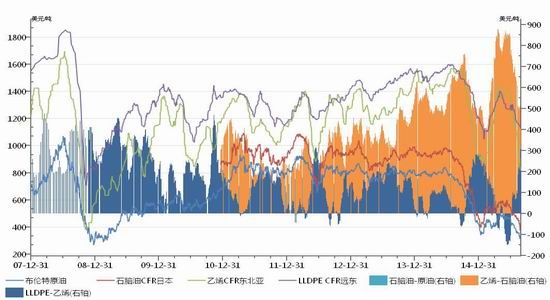

图表2 LLDPE产业链裂解价差

资料来源:Wind、浙商期货研究中心

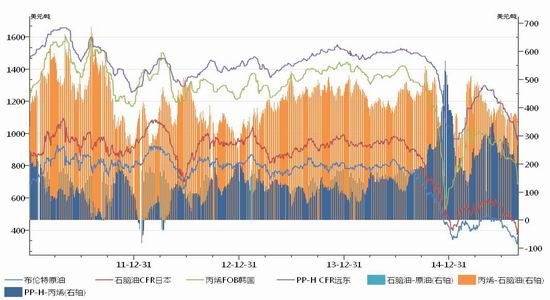

图表3 PP产业链裂解价差

资料来源:Wind、浙商期货研究中心

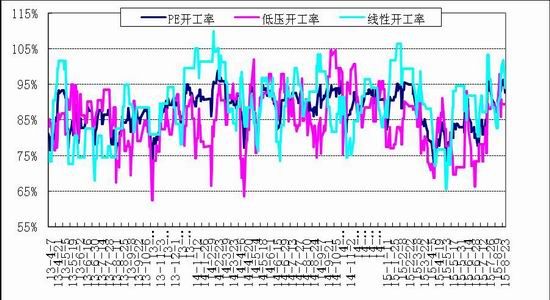

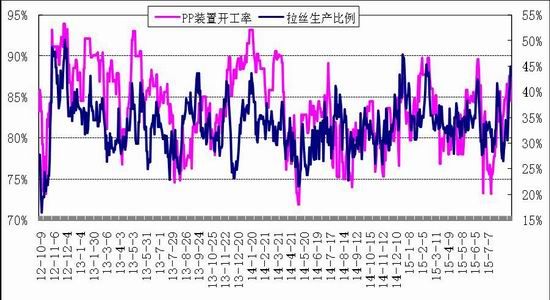

(二)供给——线性开工率高位拉丝生产比例回升,供给压力继续处于偏高状态

8月份LLDPE装置开工率一直维持在90%附近的高位,基本符合我们上期月报的判断。从最新的装置跟踪情况来看,暂无大的检修计划出现,当前检修装置基本是短期或者临时故障停车,我们预计高开工状态将继续维持,后市需要关注有无新的检修计划出现,同时还要关注全密度装置的转产情况。PP方面,装置重启与检修并行,开工率维持在85%附近,处于中等偏高水平;但拉丝的生产比例再次回升至40%上方,压力依然偏大。关注后市宁波富德的检修情况及蒲城和大唐何时重启。

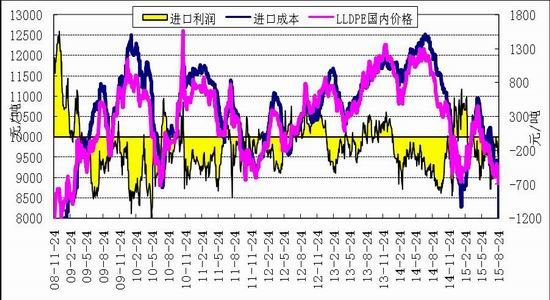

从进口角度看,LLDPE进口继续处于亏损状态,7月进口量环比季节性回升但同比依然下降。7月进口量19.71万吨,环比增加14.59%,同比减少4.97%;1-7月累计进口量150.11万吨,与去年同期基本持平。PP7月份进口量仍然偏低,共38.66万吨,环比增加6.39%,同比减少8.77%。近期PP进口利润转为正值,为近半年以来首次,后市进口量或有增加,并且美金盘对国内市场的拖累作用将更加明显。

图表4 国内PE装置开工率

资料来源:金银岛、浙商期货研究中心

图表5 国内PP装置开工率及拉丝生产比例

资料来源:卓创资讯、浙商期货研究中心

图表6 LLDPE进口利润

资料来源:金银岛、wind、浙商期货研究中心

图表7 PP进口利润

资料来源:金银岛、wind、浙商期货研究中心

(三)需求——农膜刚需逐步启动,但难现集中备货情景

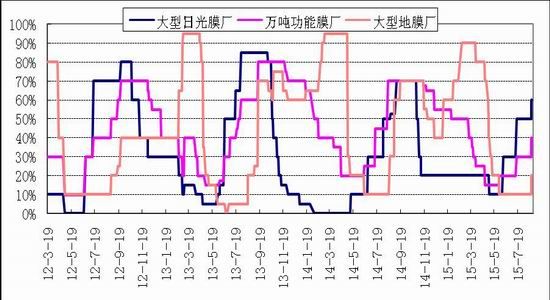

农膜价格窄幅整理,下游需求跟进缓慢,厂家订单不及预期。厂家原料库存多保持低位,采购坚持刚需为主。华北地区双防膜主流报价10600-10700元/吨,地膜9600-9700元/吨。PE功能膜企业生产变化不大,订单略有增加,华北地区大中型企业开工一般在4-6成,华东、东北地区开工稍差,一般在3-5成左右。EVA日光膜需求一般,厂家生产相对稳定,开工率多维持在5-8成,部分低端膜订单需求偏弱,厂家生产不佳。随着大蒜地膜生产季节的逐步临近,华北地区部分企业订单较前期稍有好转。

图表8 农膜开工率

资料来源:卓创资讯、浙商期货研究中心

塑编企业平均开工率约在65%,改善不明显。中大型塑编企业在订单、资金等方面有保障,开工率基本在85%以上。临近9月,订单方面无明显增加,部分化工企业停车、减产,对袋子的需求短期内不会有好转,秋季化肥行业对袋子的需求有望好转。工厂普遍消化库存为主,入市采购积极性一般,原料库存维持在6天左右的使用量。膜市受到原料价格打压,整体价格下行。

拉丝的另一下游消费领域为BOPP,BOPP行业对原料的需求大约50%是BOPP专用料,另外50%主要用拉丝料。BOPP市场持续在低位运行,三季度传统需求旺季并没有如期到来价格反而进入年内最低,往年的中秋节效应并没有作用于BOPP市场在这段时间得到了体现,原料仍是影响膜价关键,金银岛统计目前国内BOPP总产能在520万吨左右,折合月产能43万吨,根据产能利用率推算这段时间BOPP产量约在25万吨,行业产量和产能利用情况还是处在较低的水平。

图表9 塑编企业开工率

资料来源:卓创资讯、浙商期货研究中心

(四)替代——回料支撑作用有所显现

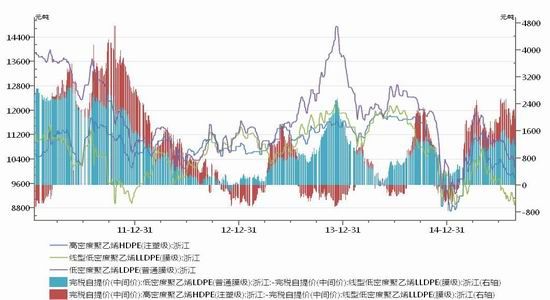

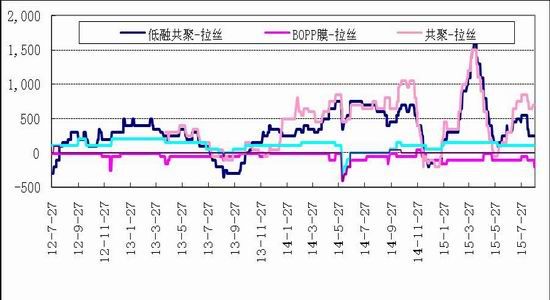

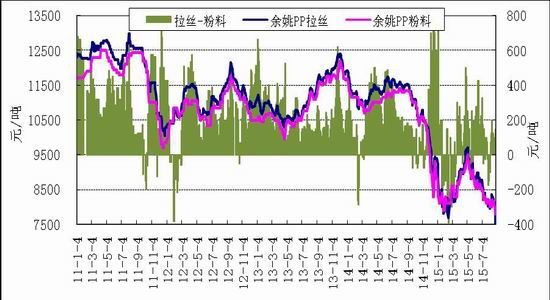

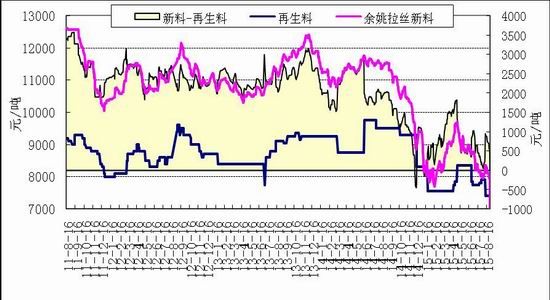

PE方面,高低压和线性的开工率全部处于偏高水平。LLDPE与LDPE及HDPE的价差变化不太明显。L-LL价差收于1125(-225)元/吨左右,替代需求不明显。L与低压注塑价差675(-50)元/吨左右,关注后市全密度装置转产情况。PP方面,PP拉丝与纤维料价差正常, BOPP膜料-PP拉丝缩小至-200(-150)元/吨,PP共聚-PP拉丝缩小至700(-150)元/吨,关注拉丝生产比例变化。PP粒料与粉料方面,两者价差缩小至100元/吨水平,有一定替代需求。另外PP粒料与再生料价差亦出现大幅回落,PP远月期价已经贴水回料完税价格,中长期替代角度或有利多出现。

图表10 LLDPE与LDPE及HDPE价差

资料来源:金银岛、浙商期货研究中心

图表11 PP拉丝与其他粒料价差

资料来源:金银岛、浙商期货研究中心

图表12 PP拉丝与PP粉料价差走势

资料来源:金银岛、浙商期货研究中心

图表13 PP拉丝与PP回料价差走势

资料来源:金银岛、浙商期货研究中心

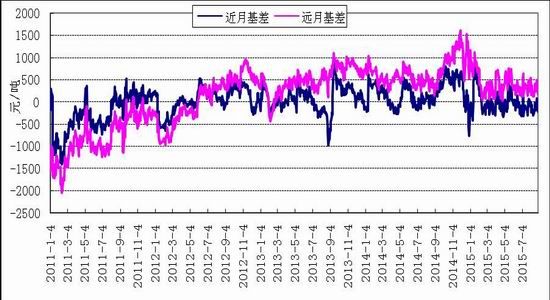

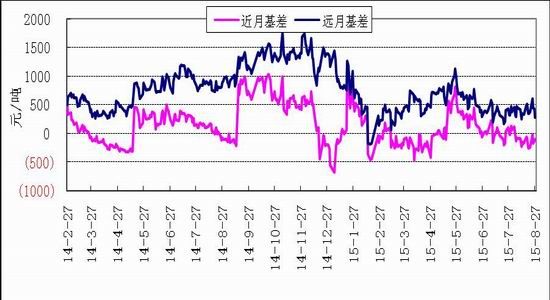

三、基差——原有价差结构在逐步逆转

因煤化工冲击,石化定价策略不及以前坚决。期价一改之前贴水状态,截至8月28日,L1509月合约升水现货最低价220元/吨。

图表14 LLDPE基差

资料来源:富远、金银岛、浙商期货研究中心

PP方面,因近月操作挤仓问题,PP1509亦转为升水状态,但临近月末近月合约走弱,升水幅度缩窄。截至8月28日,PP1509升水现货最低价66元/吨,月中最高达250元/吨。

图表15 PP基差

资料来源:富远、金银岛、浙商期货研究中心

四、9月行情展望

LLDPE单边:之前我们一直强调,鉴于原油继续向下空间有限,并且未来有旺季炒作可能,LLDPE持回调买入思路。但市场的动荡超乎预期,整体操作难度加大。从基本面角度,原油大幅反弹,虽然后市走势尚不明朗,但至少在心态上构成利好;线性开工率重归高位,在没有新的检修及转产计划出现之前,产量大幅增加趋势难以改变;需求端利多倒是可以期待,但除非有其他利好使得期价持续向上,否则或难以见到下游集中大规模备货情况。LLDPE基本面相较其他化工品而言更为健康,需求面有炒作可能,继续维持前期逢回调做多思路,市场动荡之下操作频率要较之前更高,一般以一周甚至三四天为周期,紧止盈止损,继续不建议做空。

PP单边:与LLDPE相比,PP基本面相对较弱一点。一方面虽然原油反弹构成利好,但PP美金价格的持续下行已使得进口出现利润;装置集中重启阶段或暂告一段落,但拉丝生产比例再次回升;市场炒作近月挤仓问题,虽然仓单数量未见明显增加,但从9-1价差大幅回落来看,市场对大量货源涌入已有预期,进入交割月后压力或更为明显;而需求端常规需求有萎缩迹象,难以构成巨大利好。操作上因前期恐慌性下跌整体低位,且原油反弹,短期可能偏强,但为规避近月交割风险,多单建议逢高减持或离场。若交割月后市场关于交割的炒作结束,等待回调买入机会。

跨期对冲:交割月临近远月贴水幅度持续扩大的历史规律在逐步被打破,但新的价差结构尚未成型,暂无头寸建议。

跨品种对冲:L/PP9月交割期临近,无建议。L/PP1月合约价差与现货价差差距不大,近期两者价差受交割及市场的动荡影响较大,LLDPE短期强于PP,但整体波动较大,建议短线为主。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。