内容摘要:

1、 进口管制政策的积极作用已经耗尽,进口预期偏空阻碍行情发展

2、 受双节备货影响工业库存大降,糖厂惜售情绪发酵导致现货坚挺

3、 基差收缩较快关注短多机会

4、 榨季末消息面整体偏多,九月“回头”概率大

一、行情回顾

图1:白糖1601合约日K线图(单位:元/吨)

数据来源:文华财经

8月郑糖的行情以震荡为主,尽管下半月股市引发的系统性风险全面爆发 ,但郑糖仍然“坚守阵地”,价格重心并没有出现明显的下移。而销售量这个短期因素对于行情的影响更为显著,如果现货市场出现明显走量,期货也会出现短暂的强势。在这个过程中,601合约的成交量有所放大,呈现出一定的底部特征。

二、消息面整体偏多,九月“回头”概率大

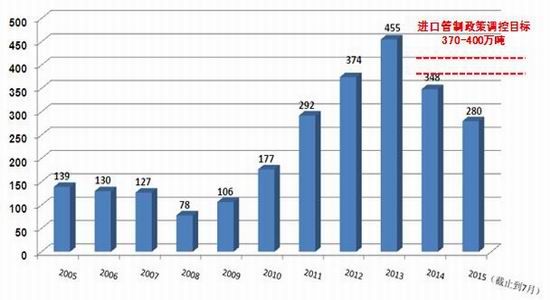

1、7月进口量偏大,进口预期仍然偏空

7月的进口数据加深了市场对于进口管制政策效果的质疑。截止7月底,2015年的累计总进口量已达到280万吨,距离370-400万吨的调控警戒线仅剩90-120万吨,而时间还剩下5个月。季节性来看,未来几个月都处于进口高峰期,调控难度较大。尽管中糖协与相关部门多次召开会议为该政策背书,进口因素目前依然对行情存在偏空影响。

图2:食糖年进口量(原糖量,单位:万吨)

数据来源:海关总署,浙商期货研究中心

图3:食糖月度进口量(原糖量,单位:万吨)

数据来源:海关总署,浙商期货研究中心

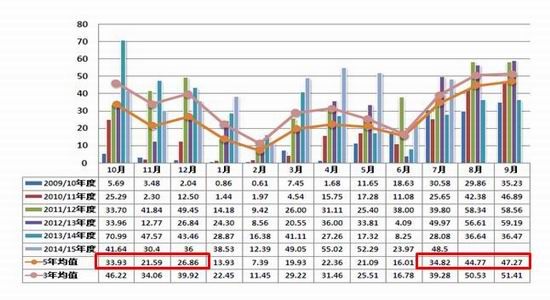

2、受双节备货影响工业库存大降,糖厂惜售情绪发酵导致现货坚挺

7月底8月初的补库为广西糖厂带来了预计20万吨左右的周销量,此后虽然销售较为清淡,但是全国的工业库存截至8月底降至180万吨以下是大概率事件,广西的库存预计将在100万吨以下。库存的加速清出提振了大糖厂的惜售情绪,白糖现货价格在商品股市期现普跌的悲观氛围下显得尤为抗跌(图)。

图4:白糖期现价格和商品指数走势(单位:元/吨)

数据来源:浙商期货研究中心

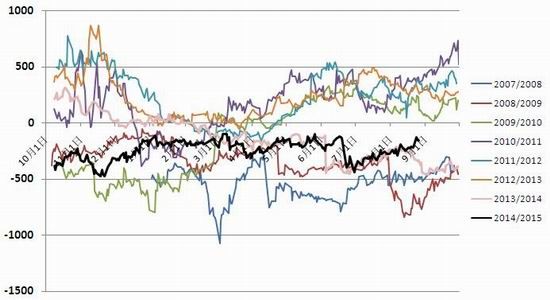

3、下跌过程中基差缩小,100以下可尝试短多

图5:白糖期现基差季节性(单位:元/吨)

数据来源:浙商期货研究中心

由于现货坚挺,在8月白糖期价的下跌过程中白糖基差大幅缩小。与其他处于同一周期的年度(下一年度为减产年度)同期相比,目前的基差情况偏小,对于期货价格具有一定的支撑作用。在现货坚挺的背景下,从基差角度判断,当价差缩小至100以下,期货价格将具备一定的建立多单的价值。

4、临近榨季末,消息面偏多

随着时间进入9月,2014/15年度已经进入尾声。销售情况的重要性上升。如果某段时间销售大幅走量,行情维持一段时期的强势的可能性很大。从历年同期的消息面情况来看,9月份的可炒作因素较多,备货、天气和推迟开榨等都可能会对行情产生较积极的影响,因此9月的总体思路偏多。

三、后市展望

图6:白糖1605合约日K线图(单位:元/吨)

数据来源:文华财经

尽管进口管制政策对行情的积极作用已经耗尽,政策效果的预期已经由利多转为利空,但是糖厂的惜售情绪对行情的支撑力度较强,当期现基差在100以下时,期货价格具备一定的短多价值。9月份时值榨季末,天气和下年度的开榨进度消息都是潜在的利多因素。但是更为关键的短期因素是本年度剩余糖库存的清库进度。如果现货走量,期货价格的向上空间将会进一步拓展,上方空间取决于新旧糖交接顺利与否。本月,糖厂清库带来的强势行情的持续时间也会明显比前两个月更长,因为市场的热点将集中于此。

9月份,1月合约将逐渐向5月合约移仓,建议关注5-1合约价差的缩窄机会。从技术上看,短线多单可以尝试在下行趋势线有效突破后入场。中线多单关注4880-5000这一区间的支撑力度。

浙商期货 朱晓燕

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。