一、八月期价跌宕起伏

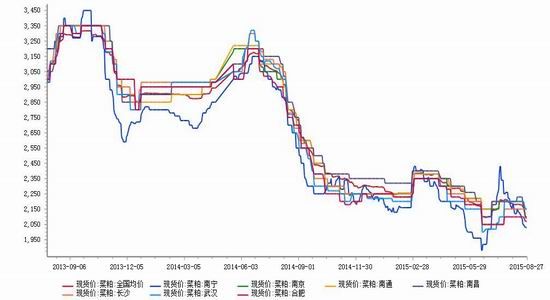

图表1:国内菜粕1601 合约日K 线图

资料来源:文华财经

8 月菜粕期价整体延续跌势,,但中间有反复,上旬价格延续前期跌势,中旬开始受豆类走强及人民币贬值引发国内进口依存度大的商品进口量减少的担忧,价格短期强势上行,但这种走势未能延续,连涨四天后价格再次下行,尤其是因为现货价格销售一直不好,9 月合约出现空逼多行情,出现近月合约贴水的情况,8 月25 日1601 合约价格创出新低1941 元/吨后反弹,从中期走势来看,后期逐步进入需求淡季,价格很难再次走强,但因为8 月份整体跌幅较大,跌速急,短期价格下行空间得到释放,后期将延续弱势行情。

图表2:菜粕现货价格走势图 单位:元/吨

资料来源:同花顺 光大期货研究所

二、现货行情回顾

8 月份菜粕现货价格延续下跌走势,从全国平均价格看,月底较月初价格下跌约100 元/吨,从各地报价情况看,8 月28 日,安徽地区油厂新菜粕销售价格在1950-2050 元/吨;江苏地区国产新菜粕销售价格多集中在2100 元/吨一线;湖北荆州公安新裕油脂公司国产新菜粕出厂报价2000元/吨;湖南常德地区国产菜粕出厂报价2080 元/吨;江苏张家港大厂预售10-12 月份菜粕基差报价RM601+120,11-12 月份菜粕报2210 元/吨;广东贸易商销售加拿大双低菜粕现货送到珠三角报2130 元/吨;广西钦州中粮油脂公司菜粕9 月交货2000 元/吨;福建厦门国贸/启润资本销售加拿大双低菜粕现货报价:RM509+20。

沿海豆粕价格2630-2720 元/吨(其中天津2680,山东2660-2700,江苏2680-2720,东莞经销商2650,广西地区2630-2680)。

三、产业供需结构分析

(一)沿海油厂开停机及菜粕库存情况

图表3:截止8 月23 日沿海油厂开停机情况

资料来源:天下粮仓 光大期货研究所

图表4:截止8 月23 日主要油厂菜粕库存及未执行合同情况 单位:吨

资料来源:天下粮仓 光大期货研究所

8 月17 日-8 月23 日当周(第34 周),全国纳入调查的93 家油厂菜籽压榨总量131000 吨,较第33 周修正值121700 吨增加9300 吨,增幅7.64%,菜籽压榨开机率(产能利用率)为29.58%,较第33 周的27.48%上升2.1 个百分点。沿海部分厂恢复开机,再加主产区油厂零星开机,带动开机率整体回升。按目前油厂的开机计划核算,预计第35 周(8 月24 日-8 月30 日)菜籽压榨总量或上升至14 万吨,较第33 周的13 万吨增幅7.69%。

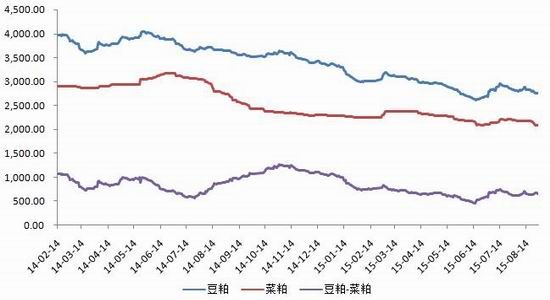

(二)豆菜粕价差依然处于低位

图表5:菜粕豆粕现货价格及价差走势图 单位:元/吨

资料来源:同花顺 光大期货研究所

图表6:菜粕豆粕期货1505 合约价差走势图 单位:元/吨

资料来源:WIND 光大期货研究所

八月份作为虽然鸭料需求维持旺盛,但水产养殖需求逐渐下滑,菜粕需求和去年同期相比出现大幅下滑,而豆粕需求相对偏好,豆粕价格走势相对偏强,豆菜粕价差虽然短期内有所反复,但从中期趋势看,豆菜粕价差仍有继续拉大趋势。

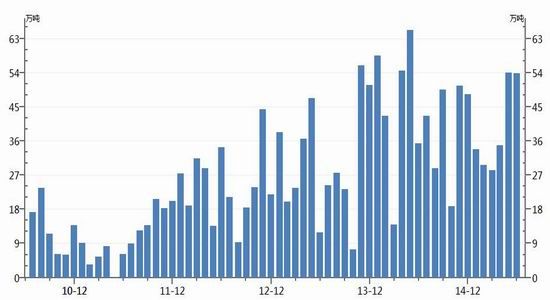

(三)七月菜籽类进口情况

图表7:油菜籽月度进口情况 单位:万吨

资料来源:WIND 光大期货研究所

2015 年1 月到7 月期间中国油菜籽进口量为250 万吨,低于上年同期的310 万吨。今年前7个月中国从加拿大进口油菜籽200 万吨,低于上年同期的260 万吨。

(四)8 月饲料销量情况

进入8 月份,国内养殖业处于旺季,但今年旺季不旺,虽8 月份饲料销量环比略有增长,但增长幅度并不大,总的来看,猪料增长速度最慢,主要是因生猪存栏处于较低水平,而8 月份水 产料环比增长幅度基本在10%左右,禽料增长速度也缓慢,但进入8 月中旬以后,为迎接双节,禽类或迎来一波补栏,禽料消耗增长速度或略有好转,但幅度不大。

8 月份华北养殖业饲料销量环比增长预计2-5%,总体较去年同期下降5-10%,不过,鱼料还在缓慢恢复之中,按8 月份上半月鱼粉销量速度来看,预计8 月份鱼料销量环比小幅增长,但较去年同期下降。而猪料价格依然较高,但这主要因存栏较少,因此增长幅度也较小,8 月份华北地区猪料销量环比增长3-8%,但较去年同期下降。而禽料销量与7 月份变化不大,环比略降。

(五) 加拿大、欧盟油菜籽减产导致全球库存下滑

美国农业部预计2015/16 年度全球油菜籽产量为6460 万吨,比上月预测值低260 万吨,主要原因是加拿大、欧盟、澳大利亚和乌克兰的油菜籽减产。这些国家油菜籽减产的主要后果是全球油菜籽库存可能减半。2015/16 年度油菜籽期末库存可能降至12 年来的最低水平340 万吨。2015/16年度英国、捷克和罗马尼亚油菜籽单产数据进一步下调,导致欧盟产量数据下调30 万吨,为2110万吨。乌克兰油菜籽播种面积数据下调,导致产量数据下调到170 万吨,比上月预测值低10 万吨,也导致2015/16 年度出口数据下调到140 万吨。2015/16 年度欧盟的油菜籽压榨量预计为2330 万吨,低于上年的2500 万吨。

加拿大油菜籽单产数据下调,促使美国农业部将加拿大油菜籽产量数据下调到1300 万吨,比上月预测值低160 万吨。供应紧张可能制约2015/16 年度加拿大的出口。2015/16 年度加拿大油菜籽出口量预计为740 万吨,低于上月预测值810 万吨,也低于上年的880 万吨。即使用量下滑,2015/16 年度加拿大油菜籽期末库存预计大幅减少三分之二,为61 万吨。

2015/16 年度澳大利亚油菜籽产量预计为330 万吨,比上月预测值低30 万吨。今年油菜籽播种面积比上年减少8%,2015/16 年度油菜籽收获面积预计为250 万公顷,低于早先预测的280 万公顷。中国的油菜籽进口可能受到主要贸易伙伴国供应短缺的制约,2015/16 年度中国的油菜籽进口量预计为330 万吨,低于上年的450 万吨,下个年度中国的菜籽油进口量也可能受到制约。四、后期走势分析及操作建议

8 月份菜粕价格整体呈震荡下行趋势,对于目前的菜粕市场,除了进口量因欧盟加拿大减产或导致2015/16 年度进口减少,人民币贬值增加进口成本的利多外,利空弥漫,9 月份逐步入水产淡季,进口DDGS 持续增加,在这样的情况下,菜粕价格将继续持续弱势,但因前期在股市、商品走空的情况下,加上逼仓行情,菜粕期价短期价格跌速过急,短期下行空间不大,但整体走势偏弱,从1601 合约走势看,中期或将继续下探2000 元/吨支撑。从豆菜粕对比看,豆粕则因后期猪料需求增加,表现或强于菜粕,导致二者价差继续拉大,基于这样的判断,维持前期买豆粕抛菜粕的套利操作。

光大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。