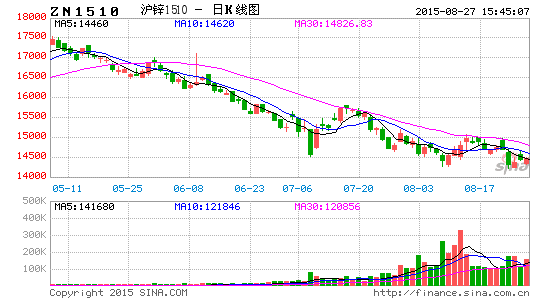

锌:LME锌8月延续震荡走低,创2012年来新低,且跌幅较上月有所扩大;截止8月21日,LME锌最高价1935美元,最低价1730美元,振幅约200美元。8月沪锌的表现继续好于外盘,维持窄幅震荡,截止21日,月跌幅仅1.24%。锌价整体弱势不改,LME锌月线四连阴是2008年金融危机后首次出现;国内锌价相对坚挺,沪伦比值进一步扩大。8月上旬,国内市场在政府诸多维稳政策支持下向好,外加美元指数走弱,沪锌一度达到15000元/吨关口;不过之后人民币大幅贬值,LME锌暴跌,拖累国内锌价走低。虽然美元指数加息预期有所减弱,但对商品市场利好有限;LME锌库存持续大幅增加,现货长期贴水,基本面弱势难改,锌价中期偏弱格局不变。技术面来看,LME锌价仍处于下降通道,或继续震荡下跌;沪锌略好于LME锌,但进口套利将持续压制沪锌,沪锌延续低位整理,区间14000-15000元/吨。

铅:LME铅8月窄幅震荡,表现明显好于LME锌,伦锌铅比值大幅下降至1.05附近;截止8月21日,LME铅月度最高价1767美元,最低价1672美元,振幅不足100美元。相较于外盘的疲软,8月沪铅甚至迎来小幅回升,资金的介入使得沪铅本月波幅较大。国内铅价长期维持升水,外加冶炼厂减产挺价,给予铅价支撑;相较于LME锌库存的大幅增加,铅的显性库存略有减少,因此向下压力较小。在基本金属普遍下挫的情况下,沪铅逆势取得小幅上涨,一方面是前期现货高升水对期价支撑,另一方面是国内铅库存持续下降带来资金入场抄底。不过全球大宗商品熊市格局未变,加之精炼铅下游消费持续低迷,后期铅价很难保持坚挺;我们认为铅价在资金撤离后有补跌可能,沪铅重心或有所下移,区间12500-13000元/吨。

图1:沪锌主力合约走势

图2:沪铅主力合约走势

资料来源:文华财经银河期货研发中心

一、宏观经济概况

1. 美联储 9 月加息预期降温 欧元经济持续回暖

8月1日,美国供应管理协会公布最新数据显示,美国7月ISM制造业指数57.1,市场预期为56.0,前值为55.3,创2011年4月以来最高水平;美国制造业仍在回暖,并一度带动美元指数走高。美国7月非农就业人口增加21.5万人,连续第三个月维持在20万人之上的高位,就业情况持续良好。人民币贬值并未带动美元指数继续走高,反而是由于新兴市场竞相贬值带动黄金价格飙升,导致美元指数高位回落。

8月中旬,美国劳工部数据显示,美国6月JOLTS职位空缺524.9万,不及预期的535万;之后美联储会议纪要显示,9月加息预期减弱,使得美元指数持续大幅回落。总的来说,8月份人民币贬值带来的冲击,让美联储在一定程度上延缓了加息的脚步;美联储会议纪要的结果更是刺激美元指数进一步回落,我们认为加息推迟至9月以后将是大概率事件。

8月5日,欧元区公布7月markit综合采购经理人指数终值为53.9,略好于预期的53.7,仍位于荣枯线上方,欧元区经济仍缓慢复苏。8月14日,欧元区7月消费者物价指数年率终值,即CPI指数持稳于0.2%,通胀回升趋势不变,不过离欧洲央行[微博]目标仍相去甚远。希腊顺利达成援助协议,债务问题基本无太多波澜。希腊危机获得缓解后,欧元区经济继续回暖,对市场风险冲击降到较低水平。

2. 人民币意外贬值 新兴市场动荡不安

国家统计局8月1日公布数据显示,中国7月官方制造业PMI为50.0,不及预期;制造业增长速度进一步放缓,市场悲观预期愈发强烈。国内7月CPI同比增长1.6%,超过预期,但贡献主要来自于食品价格增长。央行8月11日宣布调整报价机制,人民币汇率中间价创历史最大跌幅;之后连续大幅贬值,目前央行中间价稳定在1美元对6.4人民币左右。由于人民币意外大幅贬值,使得新兴市场国家货币明显承压,市场整体避险情绪高企。在央行干预下,人民币汇率趋于稳定,然后央行连续大规模的逆回购,给市场注入流动性,有效缓解了资金紧张局面和利率上升风险。总的来说,人民币贬值导致海外大宗商品市场普跌,并给国内大宗商品价格带来一定压力;而贬值背后可能的中国经济走弱预期,使得市场对于配臵商品更加谨慎。

二、精炼锌供需改善有限锌价或持续低迷

1. LME 锌、沪锌走势回顾

LME锌8月延续震荡走低,创2012年来新低,且跌幅较上月有所扩大;截止8月21日,LME锌最高价1935美元,最低价1730美元,振幅约200美元。8月沪锌的表现继续好于外盘,维持窄幅震荡,截止21日,月跌幅仅1.24%。锌价整体弱势不改,LME锌月线四连阴是2008年金融危机后首次出现;国内锌价相对坚挺,沪伦比值进一步扩大。8月上旬,国内市场在政府诸多维稳政策支持下向好,外加美元指数走弱,沪锌一度达到15000元/吨关口;不过之后人民币大幅贬值,LME锌暴跌,拖累国内锌价走低。虽然美元指数加息预期有所减弱,但对商品市场利好有限;LME锌库存持续大幅增加,现货长期贴水,基本面弱势难改,锌价中期偏弱格局不变。

2. 全球精炼锌市场供求状况

国际铅锌研究小组最新数据显示,2015年6月全球锌精矿产量为119.7万吨,同比增长5.62%,较5月有所回升;上半年累计产量684.5万吨,去年同期累计产量,累计产量增加33.6万吨,累计增速约5.2%。上半年全球锌精矿产量稳步增长,并未出现锌矿产量下降迹象,原料供应方面依然较为充足。

精炼锌产量同样稳定增长,6月全球精炼锌产量约为121万吨,较去年同期增长7.73%;上半年累计产量700万吨,去年同期累计产量652.4万吨,累计产量增加48.6万吨,累计产量增速7.3%。精炼锌产量增速快于锌精矿,且总量大于锌矿产量;这将消耗掉一定数量锌矿库存,并在未来抑制精炼锌产量快速增长。6月全球精炼锌消费量为122.8万吨,略大于精炼锌产量,当月供应缺口为1.8万吨。全球精炼锌供需平衡持续好转,主要是由于消费旺季的带动;小幅的供应缺口并不能说明精炼锌的供需完全好转,精炼锌产量的快速增长依然带给市场较大压力。

图3:ILZSG 全球锌精矿产量(单位:千吨)

图4: ILZSG全球精炼锌供需平衡(单位:千吨)

资料来源:WIND 银河期货研发中心

3. 国内市场供求状况

3.1国内锌矿产量继续减少锌矿供应结构性紧张

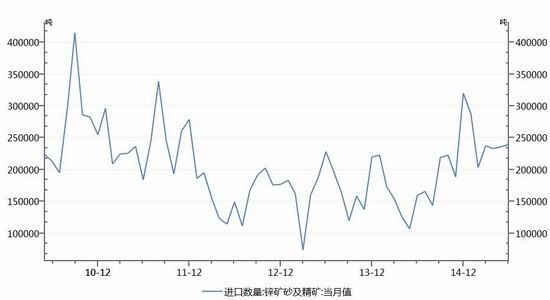

根据国家统计局的数据,国内7月锌精矿产量为43.7万吨,同比减少4.3%,环比6月降幅较大,季节性影响因素明显。国内持续的环保影响和成本冲击,使得锌精矿产量持续低迷;不过同比降幅基本维持稳定,国内锌矿供应量并不会进一步减少。进口锌精矿持续补充国内产量不足,而且锌精矿进口依存度进一步扩大,锌矿供应呈现一定的结构性紧张局面。随着国内冶炼厂对于进口锌需求的加大,进口矿TC费用略有下滑,不过整体仍处于高位。由于国内锌矿供应持续不足,持续扩大的进口锌精矿需求或进一步抑制进口矿TC费用,结构性紧张局面短期很难缓解。

图5: 中国锌精矿产量及同比变化(单位:万吨)

图6: 中国锌精矿进口量(单位:吨)

资料来源:WIND 银河期货研发中心

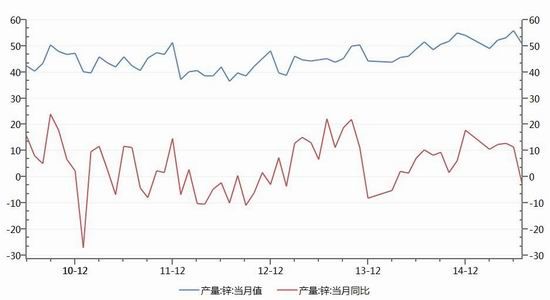

3.2国内精炼锌产量和进口精炼锌

2015年7月国内精炼锌产量首次同比下降,当月产量仅为50.67万吨,同比减少约3%。相较于上半年国内精炼锌产量迅猛增长,7月的骤然下降给市场带来一丝暖意。由于锌价一路下滑,加工费也略有下调,部分冶炼厂趁机停产检修或者控制产量,使得国内精炼锌产量终于有所下降。不过从绝对数值来看,超过50万吨的月产量仍在近年来相对高位;加工费高企使得多数冶炼厂减产意愿偏低。不过加工费已在逐步下降,后期精炼锌大幅增长的局势很难再度出现,关注冶炼厂利润减少情况下是否有持续减产可能。

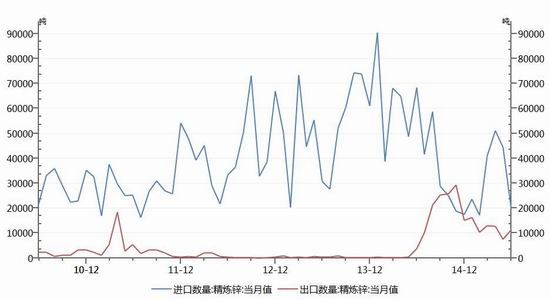

由于人民币意外贬值,导致沪伦比值大幅上升,精炼锌进口货源持续增加。从上海现货市场来看,8月进口锌十分充裕,且进口套利窗口持续存在,进口锌在一定时间内将对国内市场造成较大冲击。

图7:中国精炼锌产量及同比变化(单位:万吨)

图8:中国进口精炼锌和出口精炼锌变化(单位:吨)

资料来源:WIND 银河期货研发中心

3.3主要下游生产情况

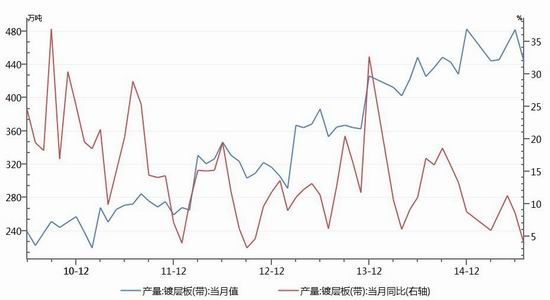

国内7月份镀层板产量为443.28万吨,同比增长3.86%,创2013年来新低,环比6月产量大幅减少近40万吨,旺季结束对产量冲击较大。同比增速的快速下滑显然非季节性因素可以完全解释,由于国内制造业整体疲软,镀层板产量同样受到较大冲击。从最新的PMI数据来看,国内经济的持续下滑并未得到有效遏制,势必将继续影响到镀层板产量,增速下滑的整体趋势基本不会改变。

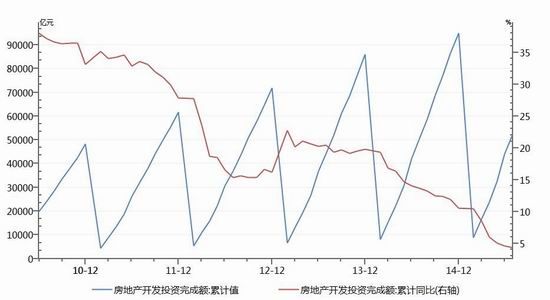

中国房地产开发投资完成额1-7月累计值为52562亿元,累计同比增长4.3%;相较于上半年,呈现继续下滑态势。中国经济进入“新常态”,而且政策刺激效果迟迟未生效,外加国内此起彼伏的经济动荡,经济何时探底仍未可知。从图中我们可以很直观的看到,房地产投资开发完成额累计增速自2010年以来呈单边下滑态势,中国经济靠房地产高速增长的时代已经成为过去式。这将持续对精炼锌消费造成冲击,下游的复苏仍需要更长的等待。

图9: 中国镀层板产量和同比变化(单位:万吨)

图10: 中国房地产开发投资完成额(单位:亿元)

资料来源:WIND 银河期货研发中心

4. 全球锌库存状况

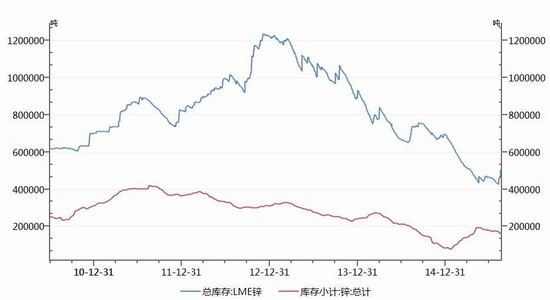

全球精炼锌库存在8月份意外增长,截止8月22日,LME锌库存为505450吨,SHFE锌库存为161405吨,合计666855吨;较上期合计增加44592吨,增幅约7%。虽然国内SHFE锌库存继续小幅减少,但LME锌库存却大幅增长,从LME市场现货锌价长时间维持贴水来看,LME锌库存或继续增加。全球锌显性库存的意外增长,使得市场局促不安,这也给锌价筑底企稳带来较大的短期压力。

图11: LME锌库存和SHFE锌库存变化图(单位:吨)

资料来源:WIND银河期货研发中心

三、供需两端继续同时下降 铅价弱势难改

1. LME 铅、沪铅走势回顾

LME铅8月窄幅震荡,表现明显好于LME锌,伦锌铅比值大幅下降至 1.05附近;截止8月21日,LME铅月度最高价1767美元,最低价1672美元,振幅不足100美元。相较于外盘的疲软,8月沪铅甚至迎来小幅回升,资金的介入使得沪铅本月波幅较大。国内铅价长期维持升水,外加冶炼厂减产挺价,给予铅价支撑;相较于LME锌库存的大幅增加,铅的显性库存略有减少,因此向下压力较小。在基本金属普遍下挫的情况下,沪铅逆势取得小幅上涨,一方面是前期现货高升水对期价支撑,另一方面是国内铅库存持续下降带来资金入场抄底。

2. 全球精炼铅供需情况

2015年6月全球铅精矿产量43.6万吨,上半年合计产量237.5万吨,去年上半年合计236.8万吨,基本维持不变,上游矿石供应基本保持稳定。全球6月精炼铅产量为90.31万吨,同期消费量为90.35万吨,供应缺口缩窄至400吨。上半年全球精炼铅合计产量513.4万吨,合计消费量为510.8万吨,仍然保持小幅过剩。全球精炼铅供需弱平衡的状态仍然在持续,整体上供需两端都维持相对稳定。

图12:ILZSG全球精炼铅供需平衡(单位:千吨)

资料来源:WIND 银河期货研发中心

3. 国内铅市场供求情况

3.1国内铅精矿产量及进口量

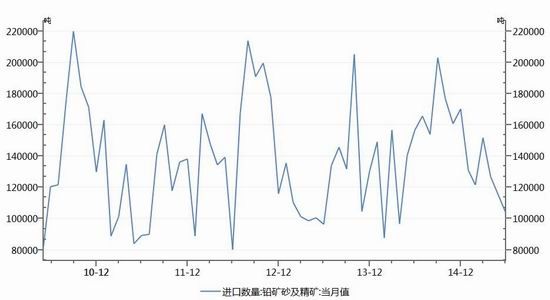

2015年7月国内铅精矿产量为22.45万吨,同比小幅下滑0.74%,连续两个月保持下滑态势,不过跌幅有限。总的来说,今年铅精矿产量较去年有整体呈现下滑的态势并未改变,不过减少的总量有限,并未造成原料端的供应紧张。由于铅精矿伴生的金银持续处于低位,矿山生产意愿一致较低,再加上环保政策的越发严厉,国内矿供应很难再回高位。铅精矿进口量处于相对低位的情况仍在持续,加工费较低使得冶炼厂进口意愿不高,这样的局面短期内并未有改善迹象。

图13:中国铅精矿产量及同比变化(单位:万吨)

图14: 中国铅精矿月度进口量(单位:吨)

资料来源:WIND 银河期货研发中心

3.2国内精炼铅产量

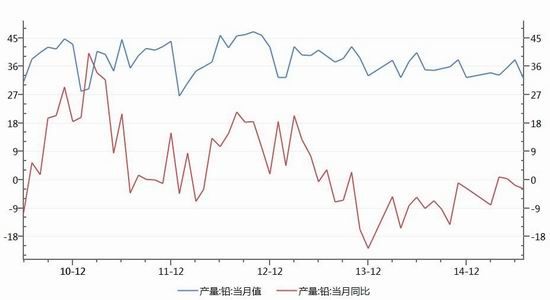

国家统计局最新数据显示,国内7月份精炼铅产量为31.97万吨,同比小幅下滑2.88%,同时环比减少近6.3万吨,降幅十分明显。目前来看,6月份产量由于季节性因素出现意外的高企,实际上冶炼厂仍在维持减产保价,整体开工率依然低迷。不过冶炼厂这种被动型的减产,很难给市场带来太大的改变,一旦价格略有回暖或者个别厂家的复产都可能导致产量供应重回高位。不过从总的减少幅度来看,产量下降总量并不很多,对市场供应端的影响也不大。未来一段时间内,国内精炼铅产量仍可能继续维持低位,在现货市场将继续给予铅价支撑。

图13:中国精炼铅产量及同比变化(单位:万吨)

资料来源:WIND 银河期货研发中心

3.3下游铅酸蓄电池情况

国家统计局数据显示,2015年7月国内铅酸蓄电池产量为17147987千伏安时,同比大幅下滑10%,下滑幅度进一步加剧。相较于2013年中高峰期近2000万千伏安时的产量,减少近15%,而且处于2013年9月以来最低点。汽车行业降价潮迭起也未能挽救汽车行业销售下滑态势,而铅酸蓄电池长期的高库存面临难以消化的困局,很多电池企业被迫进入去库存阶段。目前并不能看到汽车行业的好转迹象,而电池企业的高库存仍未得到有效消化‘铅酸蓄电池产量将较长时间维持负增长态势,精炼铅消费也将持续受到冲击。

图14: 中国铅酸蓄电池产量和同比变化(单位:千伏安时)

资料来源:WIN D银河期货研发中心

4. 库存状况

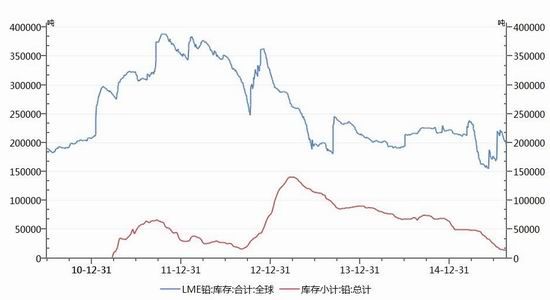

截止8月21日,LME铅库存为194725吨,SHFE铅库存为14304吨,合计209029吨,较7月略有下滑。LME铅库存增加态势暂缓,国内铅库存则继续小幅下滑,不过整体下降幅度不算特别明显。从目前情况来看,LME铅库存变化趋势并不明显,国内紧缺的迹象并未改变,SHFE铅库存仍有进一步下降可能。不过由于SHFE铅库存绝对数量不大,市场重心仍更多的放在LME铅库存之上。从全球精炼铅供需弱平衡的角度来看,LME铅库存继续减少的空间并不大,不过由于显性库存处于绝对低位,仍然给予铅价一定支撑作用。

图15 : LME铅库存和SHFE铅库存变化图(单位:吨)

资料来源:WIND 银河期货研发中心

四、行情展望

从宏观方面来看,美联储加息预期的减弱,给予大宗商品喘息之机;然而由于人民币贬值带来的新兴市场经济体全部走弱的可能性,导致全球宏观风险飙升。在此情况之下,市场青睐于避险资产配臵,从而大幅减少大宗商品配比,使得大宗商品整体仍处于承压下行。

精炼锌基本面有所改善,全球精炼锌6月继续出现小幅缺口;不过伴随着国内精炼锌产量下降的同时,镀层板产量增速同样大幅下滑,供需两端都呈现下降态势。由于国内房地产、制造业持续疲软,精炼锌消费长期低迷情况难以得到好转。精炼锌市场价格目前更倾向于需求定价,对于锌 价压制明显。技术面来看,LME锌价仍处于下降通道,或继续震荡下跌;沪锌略好于LME锌,但进口套利将持续压制沪锌,沪锌延续低位整理,区间14000-15000元/吨。

精炼铅继续呈现供需双弱态势,全球大宗商品熊市格局未变,后期铅价很难保持坚挺。考虑到铅酸蓄电池产量下降速度较快,我们认为铅价在资金撤离后有补跌可能,沪铅重心或有所下移,区间12500-13000元/吨。

银河期货 廖凡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。