一、7月行情回顾

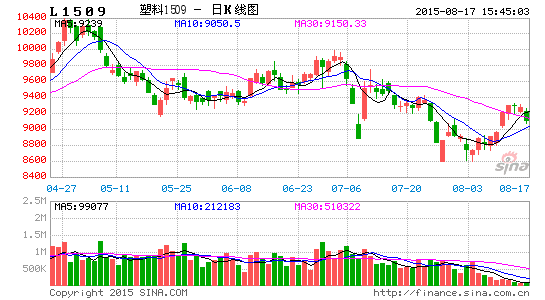

图表1 7月L1509/PP1509走势

资料来源:文华财经、浙商期货研究中心

7月L、PP期价受到宏观市场情绪和基本面的双重打压,价格连续下挫。LLDPE方面,原油连续下行,并且乙烯走势出现转折,价格暴跌,成本端支撑大幅减弱;同时从供需角度看,7月份装置重启压力大增,而因预期悲观,下游旺季需求启动推迟,供需矛盾激化;由于现货弱势,9月合约一度升水现货,大量货源涌入交割库,对期货形成巨大抛压。PP方面,成本端亦受到原油及丙烯下跌的打压;供需角度,虽然装置重启开工率回升压力略小于LLDPE,但需求低迷不振,且后市旺季炒作热情低于LLDPE;但与此同时,PP仓单压力小于LLDPE,且经历前期下跌,远月期货合约已低于回料价格,下旬PP跌势略显平缓。截至7月31日,L1509收于8910元/吨,较上月末下跌945元/吨,跌幅9.59%;PP1509收于7885元/吨,较上月末下跌734元/吨,跌幅8.52%。

二、基本面分析

(一)成本端——原油暴跌,乙丙烯供需格局逆转

7月油价大幅下跌,因伊核谈判达成协议,伊朗原油有望于明年初重返市场,美国原油产量持续高企,以及沙特阿拉伯等其他主要供应国的产出创纪录;同时国内股市大幅下跌也加剧了市场对需求放缓的担忧。展望8月走势,国际油价或仍不乐观,供给压力难减,同时进入8月之后,美国夏季旺季需求或逐步减弱。

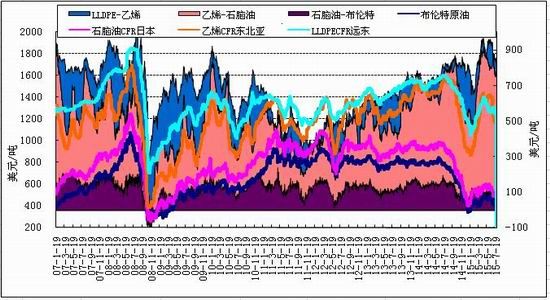

乙烯方面,因东南亚裂解装置开工率回升,并且下游衍生物亏损严重,供需格局出现逆转,由供应紧张逐步走向宽松,价格暴跌。截至7月30日,乙烯CFR东北亚收于1140美元/吨,较上月末下跌17.99%。当前乙烯-石脑油价差仍处高位,并且下游衍生物价格继续下跌,短期乙烯市场难现利好。

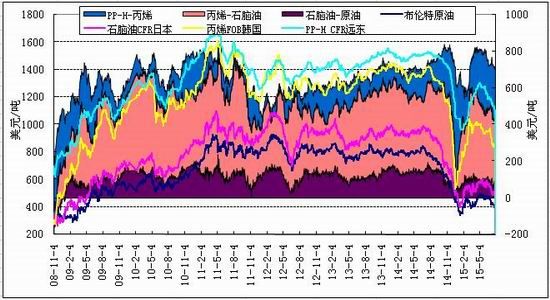

丙烯价格亦弱势下行,因国内装置投产及重启压力较大、截至7月31日,丙烯FOB韩国收于847美元/吨,较上月末下跌13%。

从成本端影响来看,整体偏空。根据我们的测算,LLDPE一体化装置(占比84%)及煤化工装置(占比16%)生产均有利润,且一体化装置成本优势更为明显。PP方面,一体化装置生产有利润,而煤化工装置利润基本消失;外采丙烯单体装置,当前5%左右。外购甲醇装置(MTO)装置,以禾元为例,单纯考虑PP利润,3%左右;综合考虑装置整体状况,13%左右。

图表2 LLDPE产业链裂解价差

资料来源:Wind、浙商期货研究中心

图表3 PP产业链裂解价差

资料来源:Wind、浙商期货研究中心

(二)供给——装置集中重启,压力大增但总算利空出尽

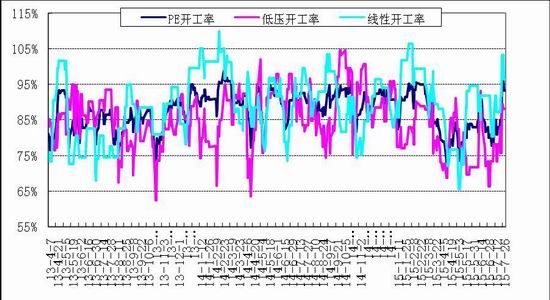

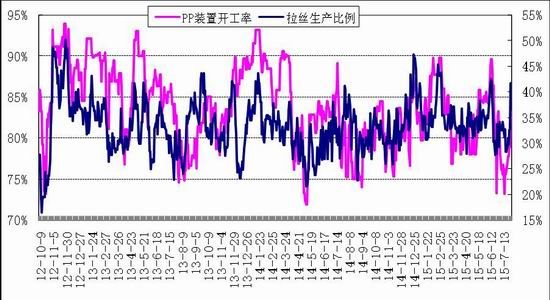

7月底前期检修装置集中重启,供给压力大增基本已是市场共识。针对LLDPE而言,一方面大庆石化、蒲城等集中重启;另一方面全密度装置,福炼等转产线性,线性开工率继续大幅回升。8月份预计仍有宁夏宝丰的30万吨全密度装置转产线性,尚未知有无新的检修计划。PP方面,7月底开工率亦出现明显回升,但整体开工水平尚可,当前在82%左右。但拉丝生产比例处于较高水平,月底回升至37%以上,后市扬子江石化将重启,同时宝丰等预计转产共聚料,短期预计高产状态维持,但至少新的利空暂缓。

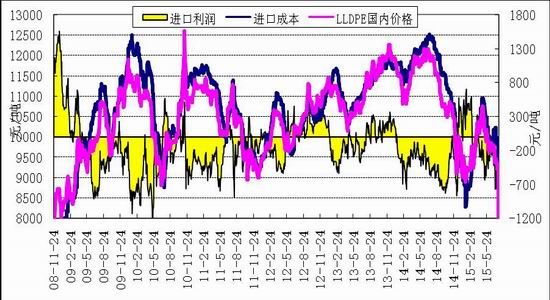

从进口角度看,LLDPE前期处于严重亏损状态,进口量大幅下降。6月进口量17.2万吨,环比下降21.46%,同比下降3.37%。根据历史经验,6月份一般为进口量的年内低点,后市进口量或出现回升。而PP方面,国内因煤化工冲击,价格处于全球价格洼地,进口量较去年有明显下降,6月均聚进口量25.82万吨;出口量1.43万吨,较去年大幅增加。

图表4 国内PE装置开工率

资料来源:金银岛、浙商期货研究中心

图表5 国内PP装置开工率及拉丝生产比例

资料来源:卓创资讯、浙商期货研究中心

图表6 LLDPE进口利润

资料来源:金银岛、wind、浙商期货研究中心

图表7 PP进口利润

资料来源:金银岛、wind、浙商期货研究中心

(三)需求——需求旺季迟迟未有启动

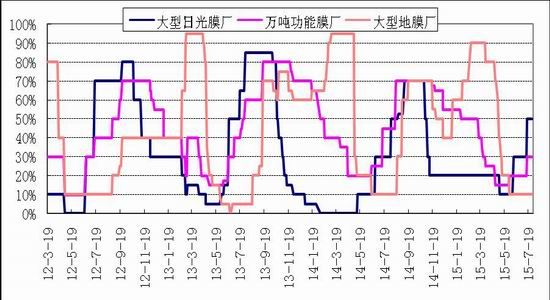

农膜需求依然不佳,订单延后比较明显。PE功能膜需求总体疲软,订单分化明显,大中型企业订单相对较多,开工3-5成,小型厂家订单较差,维持较低开工或停机检修。EVA日光膜需求缓慢跟进,个别大型企业维持正常开工,开工率在4-5成。其他厂家订单跟进不佳,启动较往年偏晚。部分厂家生产低端减雾膜,产量相对较少。经销商以及农膜企业依旧谨慎观望,采购数量有限。

图表8 农膜开工率

资料来源:卓创资讯、浙商期货研究中心

7月份塑编企业开工变化不大,平均开工率约在62%,中大型塑编企业在订单、资金等方面有保障,生产比较稳定,开工率要高,基本在85%以上。7月份处于塑编生产淡季,受经济环境不佳影响,尤其化工品、工业等领域对袋子的需求明显减少。近期部分地区出现高温天气,一些塑编企业调整生产时间,对生产有一定影响。7月份PP价格维持低位徘徊,预期下跌空间已有限,但工厂受限于订单不足和资金短缺,采购动力明显不足。进入8月份之后,随着秋季农用化肥需求的启动,往年塑编企业订单较7月份会有增加。但今年工厂订单情况偏差,一些塑编企业表示,从目前订单情况看,8月份尚无明显改善。目前塑编企业入市采购仍较谨慎,原料库存普遍不高。由于目前PP价格相对不高,若8月份PP市场能够出现反弹,一些工厂也会适量增加备货。

拉丝的另一下游消费领域为BOPP,BOPP行业对原料的需求大约50%是BOPP专用料,另外50%主要用拉丝料。BOPP价格稳中下行为主,厂家库存压增加,市场倒挂现象明显,低价货源较多,厂家亏本出货,倒挂空间在100-200元/吨。膜市淡季,厂家生产线并未全部开工,而且现阶段厂家多抛弃出膜量较大的厚膜,转产15μ、12μ、10μ光膜,个别厂家开始生产合成纸等高附加值膜来缓解库存压力,故整体7月份开工率仍无好转,继续保持低位为主。

图表9 塑编企业开工率

资料来源:卓创资讯、浙商期货研究中心

(四)替代——LLDPE及PP拉丝开工率大幅回升,中长期替代角度或有利多出现

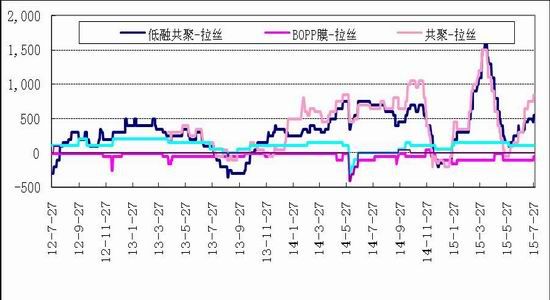

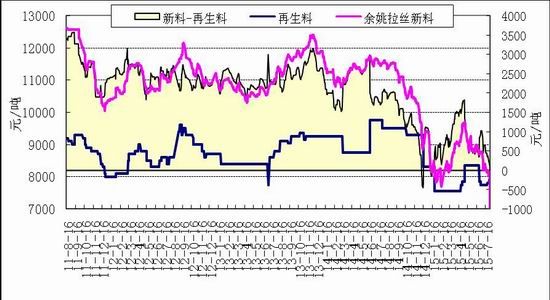

7月底因线性装置集中转产及重启,线性价格大幅下挫,与其他PE品种的价差再次拉大。从供给端看,低压注塑-LL价差回升至725元/吨水平,当前线性开工率年内高点附近,更长周期需关注全密度装置转产低压问题;PP共聚-拉丝再次扩大至800元/吨以上水平,已有宝丰等计划转产共聚料,关注后市是否有新的装置转产计划。从需求端看,L-LL价差扩大至1675元/吨水平,有一定替代需求; PP粒料与粉料方面,两者价差缩小至-50元/吨水平,有一定替代需求。另外PP粒料与再生料价差亦出现大幅回落,PP远月期价已经贴水回料完税价格,中长期替代角度或有利多出现。

图表10 LLDPE与LDPE及HDPE价差

资料来源:金银岛、浙商期货研究中心

图表11 PP拉丝与其他粒料价差

资料来源:金银岛、浙商期货研究中心

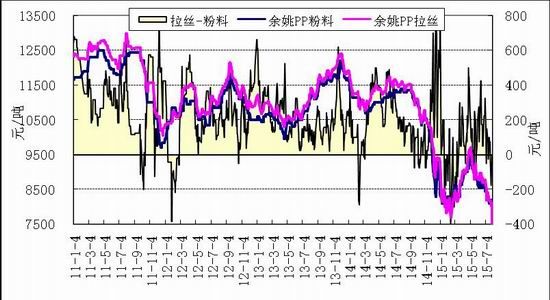

图表12 PP拉丝与PP粉料价差走势

资料来源:金银岛、浙商期货研究中心

图表13 PP拉丝与PP回料价差走势

资料来源:金银岛、浙商期货研究中心

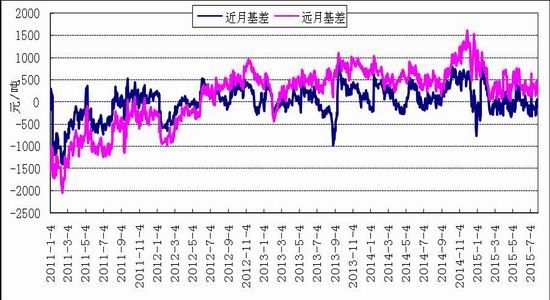

三、基差——原有价差结构在逐步逆转

因煤化工冲击,石化定价策略不及以前坚决。期价一改之前贴水状态,L1509合约一度升水现货最低价300元/吨以上,仓单大量增加。临近月末,期价大幅下挫,并且部分仓单流出,期价升水幅度才出现缩减。截至7月30日,L1509升水现货最低价20元/吨。

图表14 LLDPE基差

资料来源:富远、金银岛、浙商期货研究中心

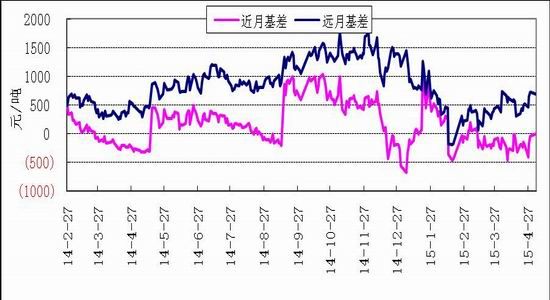

PP方面,期价亦曾出现升水状态,但升水幅度不及LLDPE明显,仓单压力也小于LLDPE。月末经历期价大跌之后,期价再次贴水现货,截至7月30日,PP1509贴水现货最低价135元/吨。

图表15 PP基差

资料来源:富远、金银岛、浙商期货研究中心

四、8月行情展望

LLDPE单边:从成本端角度来看,原油及乙烯价格跌势未止,整体依然利空。从供需角度看,装置集中重启阶段或暂告一段落,但在没有新的检修及转产计划出现之前,产量大幅增加趋势亦难以改变;需求端利多倒是可以期待,但除非有其他利好使得期价企稳反弹,否则或难以见到下游集中大规模备货情况。短期操作上暂维持偏空思路,但利空集中出尽之后,需求炒作或再度来袭,因此整体建议短线为主,快进快出。若有新的利好出现,及时离场,甚至可尝试反手少量建多。

PP单边:装置整体压力略小于LLDPE,但下游需求似乎更加严峻。但PP期价再次贴水现货,并且仓单压力远小于LLDPE。同时经历暴跌之后,PP远月已低于回料价格。操作上不建议继续追空,以短线思路为主。若市场情绪企稳,远月具有较高趋势买入价值。

跨期对冲:交割月临近远月贴水幅度持续扩大的历史规律在逐步被打破,但新的价差结构尚未成型。近期LLDPE仓单有明显增加,且时间点远早于前期主力合约交割情形。主力移仓换月,1月历史上季节性偏强。我们有建议投资者买1卖9反套操作,建议继续谨慎持有,若石化调涨9月期价重回大幅贴水状态即离场。

跨品种对冲:买L1509抛PP1509头寸,因LLDPE仓单增幅远大于PP,早已建议离场。若市场继续维持下行趋势,可尝试进行买PP卖LLDPE操作,市场情绪企稳即止盈。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。