要点:

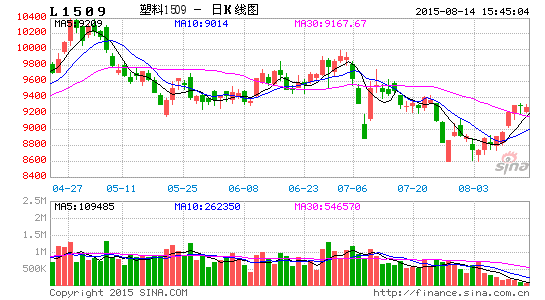

行情综述:7月初,受希腊债务危机愈演愈烈及国内股票市场大幅下跌影响,国内商品市场出现跌停潮,这段时间里LLDPE和PP期货出现连续跌停,LLDPE主力合约1509合约从9800点左右快速下跌至8800点附近,PP主力合约1509合约从8600点左右快速快速跌破8000点。随着系统性风险的平复,聚烯烃快速反弹,但由于聚烯烃下游处于需求淡季,基本面仍旧偏弱,聚烯烃跌幅扩大。

现货市场:上游乙烯跌幅较深,石化企业陆续下调价格,检修装置集陆续重启,供给压力凸显,以及下游需求偏弱,带动聚乙烯现货价格重心下移。LLDPE月均价为9657元/吨,较上月下跌近253元/吨。7月聚丙烯震荡下跌。以拉丝为例,国内聚丙烯市场均价在8383元/吨,月均价环比下跌 6.29%,同比下跌 27.82%。

操作策略:各主要产油国产量继续增加,原油供应充裕打压油价,国际原油价格继续下探,跌至前期低位,同时烯烃单体价格也是跌势难止,成本支撑减弱。现货市场维持低迷,囤货意愿不足,市场氛围不佳。目前下游需求依旧偏淡,后期需求能否顺利启动值得关注。供给方面,八月检修装置不多,市场货源供应压力将进一步增加。因而,虽然有下游旺季来临,需求回暖的预期,但面对原油下跌和供给增加的重压,聚乙烯反弹依旧压力重重。

1、行情回顾

7月初,受希腊债务危机愈演愈烈及国内股票市场大幅下跌影响,国内商品市场出现跌停潮,这段时间里LLDPE和PP期货出现连续跌停,LLDPE主力合约1509合约从9800点左右快速下跌至8800点附近,PP主力合约1509合约从8600点左右快速快速跌破8000点。随着系统性风险的平复,聚烯烃快速反弹,但由于聚烯烃下游处于需求淡季,基本面仍旧偏弱,聚烯烃跌幅扩大。

7月LLDPE主力合约1509合约最高点9995,最低点8600 ,月波动幅度是1395点,7月下跌945,下跌幅度9.59%。成交量方面,5月成交了1619.7万手,较上月减少了7.8万手。7月PP主力合约1509合约最高点8698,最低点7664 ,月波动幅度是1034点,7月下跌734,下跌幅度8.52%。成交量方面,5月成交了792.2万手,较上月减少了137.5万手。

图表1:塑料指数走势

图表2:PP指数走势

数据来源:文华财经,方正中期研究院

2、上游原料市场情况

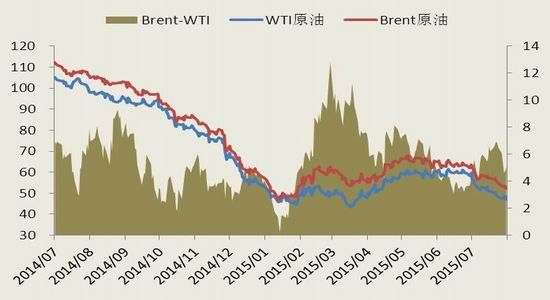

7月初希腊债务危机愈演愈烈,伊朗核谈顺利达成一致,美国原油钻井平台数止跌企稳,原油库存再度增加,国际各主要产油国原油产量继续增加,受此影响,7月国际原油价格大幅下跌,7月布伦特原油下跌12.29美元/桶,跌幅19.16%。7月 WTI 下跌13.06美元/桶,跌幅21.83%。贝克休斯(Baker Hughes)周五(7月31日)公布美国活跃钻井数在上周增加21口后本周继续增加5口,为过去34周内第四次增加,令总活跃钻井数达664口。美国能源信息署认为,截止7月24日当周,美国原油和汽油库存减少而馏分油库存增加。美国原油库存量4.5968亿桶,比前一周下降420万桶;备受市场关注的美国库欣地区原油库存5770.6万桶,比前周减少21.2万桶。美国汽油库存总量2.1592亿桶,比前一周下降36万桶。原油库存比去年同期高25.1%;汽油库存比去年同期低1.1%。炼油厂开工率95.1%,比前一周下降0.4个百分点。 美国商品期货交易委员会(CFTC)周五(7月31日)发布的周度报告称,截至7月28日当周,对冲基金经理减持了美国原油期货及期权净多头头寸。具体数据显示,截至7月28日当周,纽约商品交易所(NYMEX)原油及伦敦洲际交易所(ICE)WTI原油期货与期权净多头共减少2497手,至105199手。原油期货净多头头寸降至自2010年7月11日当周以来的最低点至107696手。这显示国际机构投资者看空原油后市。 OPEC秘书长巴迪里最近发布讲话称,OPEC没有削减原油产量的计划。OPEC 7月石油日产量受伊拉克影响有所上升,增加14万桶至3201万桶,达到历史高点,其中沙特7月石油日产量为1060万桶,不过叙利亚石油供应减少。原油供给压力再增。

图表3:国际原油价格走势

数据来源:WIND,方正中期研究院

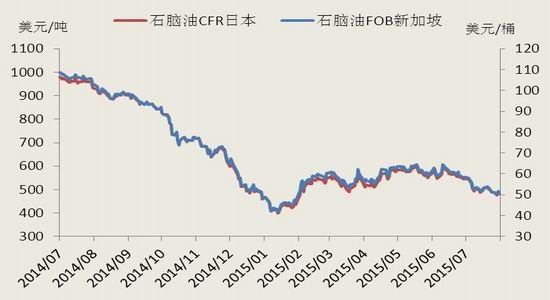

7月亚洲乙烯需给宽松,价格快速回落,至7月31日,CFR东北亚至1119美元/吨,CFR东南亚至1040美元/吨,分别下跌了271美元/吨和310美元/吨。5月丙烯震荡下跌,跌幅有限,至7月31日,丙烯FOB韩国下跌了123美元/吨至847美元/吨,丙烯CFR中国与下跌了120美元/吨至890美元/吨。

图表4:石脑油价格走势

图表5:乙烯、丙烯进口量

图表6:乙烯价格走势

图表7:丙烯价格走势

数据来源:WIND,方正中期研究院

3、现货方面

PE:上游乙烯跌幅较深,石化企业陆续下调价格,检修装置集陆续重启,供给压力凸显,以及下游需求偏弱,带动聚乙烯现货价格重心下移。LLDPE月均价为9657元/吨,较上月下跌近253元/吨,LDPE月均价为10933元/吨,较上月下跌近138元/吨。HDPE月均价为10831元/吨,较上月下跌近62元/吨。 2015年6月PE产量102.6万吨,比去年同期(83.1万吨)增加23.4%,其中LDPE产量18.7万吨,HDPE产量35.9万吨,LLDPE产量48万吨。2015年6月份PE进口总量为74.16万吨,2015年4月份PE出口总量25219.36吨。

PP:7月聚丙烯震荡下跌。以拉丝为例,国内聚丙烯市场均价在8383元/吨,月均价环比下跌 6.29%,同比下跌 27.82%。产量方面,过去一年的新产能释放较大,2015年6月份产量147.3万吨,同比增加了29.5%。进出口方面,2015年6月PP粒进口总量36.34万吨,环比减少1.22%,出口量1.71万吨,环比增加8.92%。

图表8:塑料现货价格

图表9:PP现货价格

数据来源:WIND,方正中期研究院

4、下游市场

聚乙烯下游制品行业开工率大多维持窄幅波动,由于农膜需求旺季即将来临,农膜开工率出现回升,当前农膜开工率在40%左右,但进度相对缓慢,同比去年较差。2015 年 6 月份国内塑料制品总产量在 684.6 万吨,较 2014 年同期增长 1.6%。

聚丙烯下游企业开工维持平稳态势,由于宏观经济回落压力较大,化工品、工业等领域对塑编袋的需求明显减少,7月份塑编企业开工变化不大,平均开工率约在 62%。

图表10:塑料薄膜产量

图表11:农用薄膜产量

5、装置检修

7月 PE 石化装置检修仍以大庆石化、上海石化的中长期停车为主,涉及检修的年产能共计 419.3 万吨,损失产量在 17.69 万吨左右。7月 PP 石化装置检修有大庆石化、辽通化工、神华宁煤一期等装置按计划停车检修,检修损失量约在 39.15 万吨。8月检修装置明显减少,供给压力增大。

图表12:PE装置检修

数据来源:隆众化工,方正中期研究院

图13:PP装置检修情况

数据来源:隆众化工,方正中期研究院

6、操作策略 生产企业 产能(万吨/年) 停车时间 开车时间 青岛大炼油 20 2015年6月18日 不详 东华能源 40 2015年7月1日 2015年8月1日 大庆炼化 新装置(30万吨) 2015年7月6日 不详 上海石化 三线(20万吨) 2015年7月16日 不详 徐州海天 20万吨 2015年7月12日 不详 中原石化 新装置10万吨 2015年7月20日 不详 河北海伟 30万吨 2015年7月9日 不详 各主要产油国产量继续增加,原油供应充裕打压油价,国际原油价格继续下探,跌至前期低位,同时烯烃单体价格也是跌势难止,成本支撑减弱。现货市场维持低迷,囤货意愿不足,市场氛围不佳。目前下游需求依旧偏淡,后期需求能否顺利启动值得关注。供给方面,八月检修装置不多,市场货源供应压力将进一步增加。因而,虽然有下游旺季来临,需求回暖的预期,但面对原油下跌和供给增加的重压,聚乙烯反弹依旧压力重重。

方正中期 梁家坤

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。