要点:

1、供应市场变化有限:尽管新菜籽上市,但主产区开工率相对低迷,令菜粕的供应市场变化有限,而南方沿海地区由于前期菜籽库存偏高,整体市场变化有限,菜粕市场的供应相对平稳。并且现货市场来看,产区菜籽调降,加工利润回暖的情况下,主产区一旦开工率好转,将有助于增加市场供应。

2、水产旺季需求依然弱势难改:尽管水产旺季到来,但目前豆粕与菜粕价差依然低于正常价差的情况下,令菜粕需求仅局限于水产,甚至水产的需求也大幅萎缩,更甚的是进口DDGS价格优势明显下,对菜粕需求进一步冲击,在水产旺季的情况下,菜粕需求依然维持疲弱。

3、进口因素需关注:7月份,油菜籽进口量相对维持稳定,依然维持在爱50万吨以上的高位,菜籽进口数量稳定,而沿海地区来看,菜籽库存相对充足,目前主产区开工有限的情况下,沿海地区进口菜籽加工菜粕依然是市场的主要供应。

后市展望与操作策略:

综合来看,菜粕现货价格的短期下行空间相对有限,但由于需求的弱势令市场难有利多因素支撑,期价整体或延续震荡偏弱的思路,目前在60日均线附近弱势整理,一旦有效下挫,期价或将继续震荡下探,至少要下探至1950-2000附近寻找初步支撑,不过中期市场而言,现货报价继续下调空间受到开工率的制约,而远期进口形势也并不明朗的情况下,远期1月不宜过度杀跌,短期建议顺势短线偏空交易,重要多空争夺区间在2100-2180附近,一旦下探至1950下方,可试探性的多单介入,近期仍以区间宽幅震荡整理的思路介入为宜。

一、行情回顾

菜粕现货市场来看,7月份整体价格在月初出现试探性的反弹走高,现价的走强主要受到邻池豆粕市场的提振,豆粕受到美豆气候因素影响而大幅走高,带动整体饲料原材料价格出现偏强反弹,并且国内沿海地区菜籽加工率逐渐放缓,未执行合同数量降低,沿海地区加工企业部分出现停止报价的情况下,令市场对菜粕的供应产生担忧,菜粕报价初期出现大幅的上涨反弹。但是,随着豆粕现价的震荡回落,以及国内菜籽粕需求持续未有好转影响,沿海地区菜籽粕库存消耗情况偏慢,菜粕报价的上行如昙花一现,在7月下旬,整体震荡回落为主。月末,沿海地区菜粕报价甚至出现近月合约贴水报价的情况,菜粕报价目前偏弱。

期货市场来看,7月份菜粕期价整体走势可以分为冲高回落两个阶段,7月初,期价在邻池豆粕期价的强势上行过程中,扭转了前期的弱势,走出底部震荡,并且现货沿海地区开工率略有下调,现货配合下,期价快速反弹走高;不过,在7月8、9日,受到上证以及商品普跌影响,出现深幅下探过程,一日跌幅出现打破前期积累的强势情况,出现颓势,7月9日,期价开盘后快速下探,不过随后快速收回跌幅并大幅上行,市场的不稳情绪令期价出现宽幅波动,不过随着政策的出台,上证以及商品市场趋稳,菜粕延续前期的强势继续震荡上行,整体来说,尽管现货是利多因素有限,但7月上半月菜粕期价震荡区间下沿反弹至震荡区间上沿,维持偏强上行。不过随着期价上探2360附近月内高点后,在震荡上沿附近承压,并且现货市场走货不畅,需求弱势以及开工率好转的情况下,菜粕期价重归弱势,在7月下半月重新回落至前期震荡下沿2050-2080附近整理。

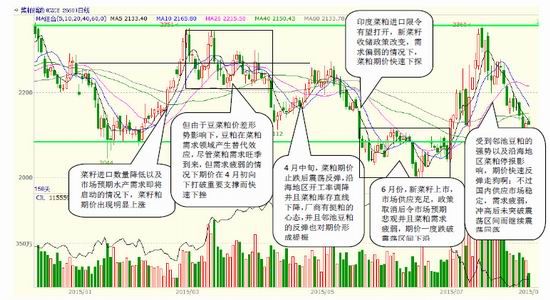

图1-1 菜粕指数走势回顾图

资料来源:文华财经; 方正中期研究院整理

二、基本面分析

2.1 加拿大油菜籽情况简析

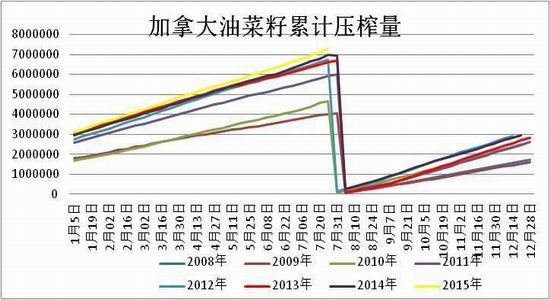

加拿大是我国油菜籽进口的主要来源国,加拿大油菜籽供需在很大程度上影响国内菜籽进口;据油世界报告显示,2015/16年度(8月到次年7月)加拿大油菜籽产量预计为1380万吨,不仅低于早先预测的1500万吨,也低于上年的1570万吨,是近五年来的最低水平,预计加拿大油菜籽出口量为760万吨,低于去年的870万吨,压榨需求量700万吨,上年为730万吨。加拿大油菜籽期末库存预计为80万吨,上年为180万吨。整体来看,加拿大新季菜籽供应将较去年以后所调降。

而需求来看,加拿大油菜籽需求主要以出口以及压榨为主,目前市场需求情况较为稳定,2014/15年度油菜籽持续出口形势较为稳定,从目前的数据我们很难判断出加拿大菜籽出口的变动情况;不过我们可以从加拿大加工业周度压榨数据上看出,压榨需求在2015年上半年表现较为强势,我们知道,压榨需求占据加拿大菜籽需求的半壁江山,基本出口需求相对平淡,但按照目前压榨数据显示,需求偏强,而供应有所降低的情况下,加拿大菜籽价格重心或有所抬升。

图2-1 加拿大油菜籽供需形势

图2-2 加拿大油菜籽出口数据

资料来源:wind 方正中期研究院整理

图2-3 加拿大油菜籽周度压榨数据

图2-4 加拿大油菜籽周度压榨累计值

资料来源:wind 方正中期研究院整理

2.2 国内油菜籽供需简要分析

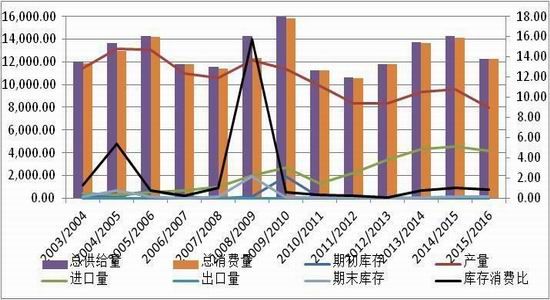

国内油菜籽市场来看,尽管上一年度油菜籽产量出现明显调降,真实的产量可能远低于国家统计局公布的数字,不过,显然市场对此的关注度有限,主要是受到托市收储这一重要政策支撑缺失,并且需求市场持续受到挤压,令菜籽的整体需求偏弱,并且由于进口量预期增加,弥补了国内减产带来的冲击,菜粕加工重心逐渐向沿海港口附近转移,整体国内菜籽市场的供应依然维持相对充足的情况。今年菜籽的供应即便略有减少,但整体市场并不明显,不过由于国内市场对于进口菜籽的依存度提高,中期我们需要关注加拿大菜籽减产后,下一年度菜籽进口数量的变化。

图2-5 国内油菜籽供需

资料来源:wind 方正中期研究院整理

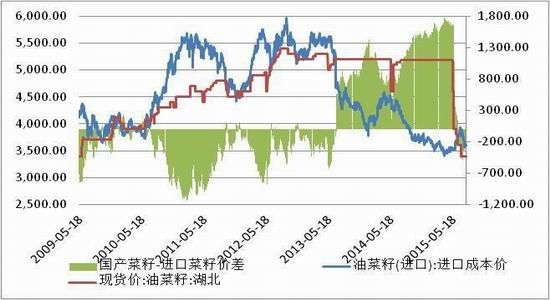

2.3 油菜籽进口形势

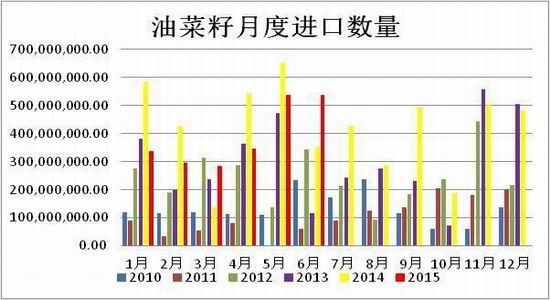

尽管新菜籽已经大部分上市,但是显然主产区开工情况并不乐观,市场目前仍是以沿海地区开工为主,进口形势目前仍对市场产生重要影响,2015年6月,海关数据显示,我国进口油菜籽538586吨,较上月538758吨略有减少,较去年同期增加185725吨,增幅52.63%。菜粕进口来看,6月份菜粕进口量9923吨,较上月28969吨的进口量减少19046吨,较去年同期40988吨减少12019吨。

目前我国菜粕供应对进口菜籽依存度较大,2015年油菜籽托市收储政策缺失后,菜籽价格出现大幅回落,令进口菜籽丧失了价格优势,并不利于中产期菜籽进口;并且今年受到加拿大气候变化的影响,产量预期调降,而加拿大菜籽需求旺盛的情况下,进口菜籽或将受到价格的制约而难以继续增持。

图2-6 油菜籽月度进口数量

图2-7 油菜籽月度进口数据累计值

资料来源:wind 方正中期研究院整理

图2-8进口菜籽价格优势明显

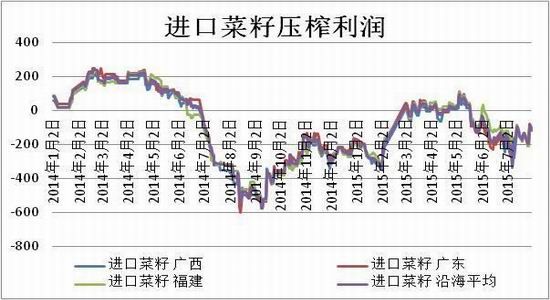

图2-9 进口菜籽压榨利润

资料来源:wind 天下粮仓 方正中期研究院整理

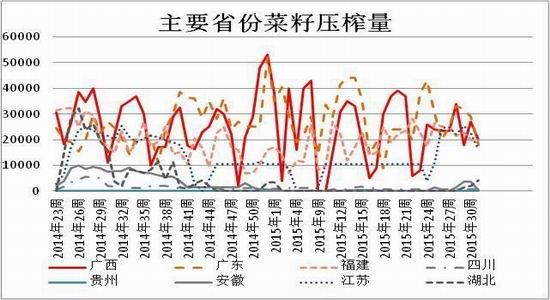

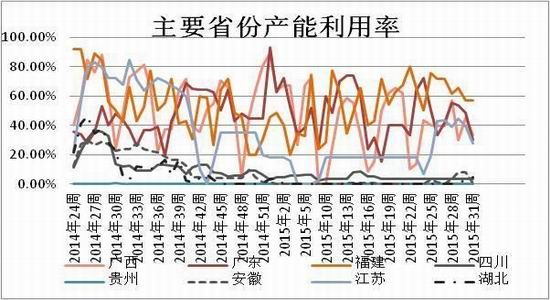

2.4供应形势略有降低

尽管进入国产菜籽的加工旺季,但我们从主产区来看,开工情况依然较为保守,截止至7月底,主产区开工率有限;而沿海地区开工率受到进口菜籽成本的抬升,以及菜粕、菜油市场的弱势影响,加工利润萎缩的情况下,令市场的开工率出现了明显的回落,短期市场而言,受到加工率的制约,菜粕市场的供应将逐渐出现降低,我们观察沿海地区库存变化也不难发现,菜粕阶段性的市场供应出现降低;不过,中期市场来看,沿海地区菜籽的库存出现明显的增加,并且目前处于新菜籽上市阶段,菜粕上游供应保持良好,将有助于中期菜粕市场稳定。

图2-10 国内菜籽压榨情况

资料来源:天下粮仓 方正中期研究院整理

图2-11主要省份菜籽压榨量

图2-12主要省份产能利用率

资料来源:天下粮仓 方正中期研究院整理

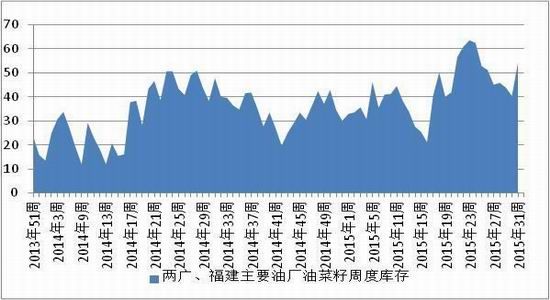

图2-13 国内两广以及福建地区菜籽库存

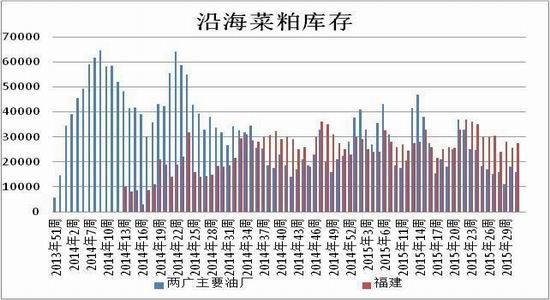

图2-14 沿海地区菜粕库存

资料来源:天下粮仓 方正中期研究院整理

2.5、补贴细则公布 市场情绪消极

近日,江苏、湖北等省纷纷开始明确今年油菜籽收购补贴办法,但对于种植户而言,补贴杯水车薪,根本难以无法弥补今年价格下跌所带来的损失。江苏省补贴细则公布,补贴方式为直补农户,不过补贴额度仅0.1元/斤左右,湖北也公布了补贴细则,进队种植面积超过10万亩的种植县进行补贴,而据悉,湖北省获得的菜籽收购补贴为2.26亿元,即便仅补贴种植大声,但实际补贴金额有限,或不及江苏省。目前现货价格在1.6-1.75元/斤左右,即便小幅补贴也难以达到去年2.55元/斤的托储价格,令种植户普遍面临亏损,种植户的销售进度也偏慢。目前来看,政策的改变对于菜籽种植的短期影响可能是价格的下跌,中期来看,可能会影响菜籽的种植积极性,今年我国长江流域油菜籽种植普遍亏损,而小麦实行临储政策,小麦种植效益显然要好于油菜,明显的国产油菜种植面积或将进一步的萎缩。

2.6、下游需求弱于预期

目前生猪市场的好转令市场预期整体饲料需求出现好转,但前期不管是生猪存栏还是能繁母猪存栏偏低,注定了饲料需求难以在短期内有大幅好转的可能;并且,厄尔尼诺气候影响下,令我国长江流域降雨量明显攀升,长江以南地区连续出现暴雨,令整体水产养殖业受到抑制,水产饲料需求或有调降;尽管目前正是水厂需求旺季;但我们依然对菜粕的需求预期偏弱。

不仅仅是因为水产饲料需求偏弱,目前菜粕市场更多的是受到替代品的影响。其一,豆粕,尽管前期出现明显上调,拉大了豆粕与菜粕的价差,依然在600元/吨左右,低于正常的价差800-1000元/吨之下,豆粕对菜粕的替代需求仍会发挥作用,抑制菜粕整体的饲料需求。其二,我们知道DDGS在水产饲料中对菜粕产生替代,近期DDGS报价上涨也令市场担忧菜粕需求会有好转,不过从目前形势来看,二者价差并未好转,DDGS前期进口量偏多,即便近期进口价格上涨令市场进口量降低,但由于价格优势明显的情况下,DDGS仍会对菜粕需求产生替代。

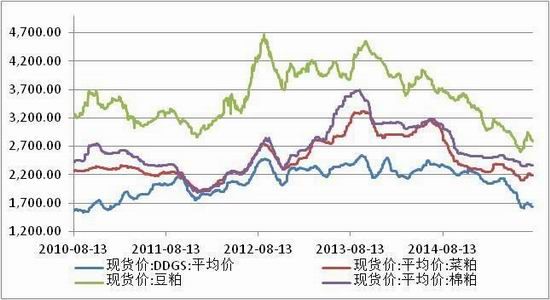

图2-18粕类市场整体报价

图2-19 豆粕菜粕价格走弱

资料来源:Wind;方正中期研究院整理图

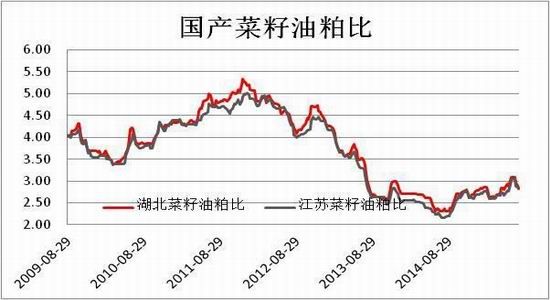

2.7 加工利润以及油粕比情况

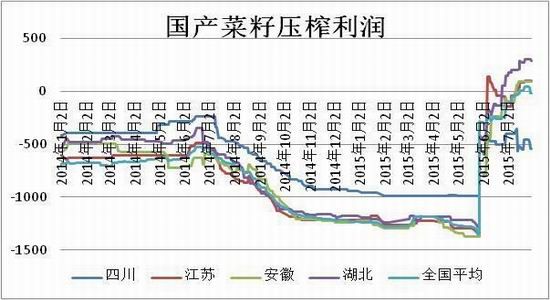

如果按照目前国产菜籽、菜粕、菜油报价计算,目前的国产菜籽的压榨利润在5月底出现快速反弹,主要是受到上游油菜籽成本降低的影响,不过,即便如此,主产区开工率依然有限,这是不合市场规律的,显然仍有一些我们不确定的因素需要进一步去关注。而目前市场仍主要以沿海地区进口菜籽加工为主,近期加工利润受到菜粕以及菜油报价偏低影响而继续低迷,影响后期市场的开工率。对于目前国产菜籽油粕比来看,基本上已经运行在相对低位水平,菜油价格偏高以及菜粕价格偏低导致了这个情况,鉴于菜籽收储政策发生变化的预期下,下游菜粕以及菜油也将面临市场的考验,油粕比价或有所回升,也许对菜粕市场而言仍有一定的支撑作用。

2-20国产菜籽压榨利润

2-21 国产菜籽油粕比

资料来源:Wind;方正中期研究院整理

三、套利分析

3.1期现套利与套期保值分析

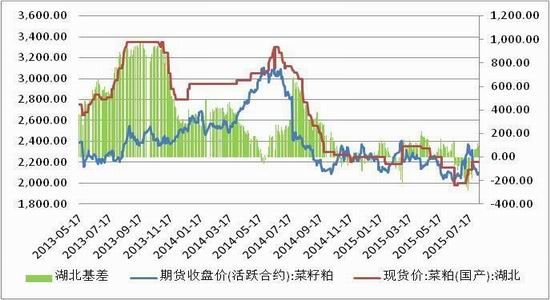

综合来看,目前期价基本属于贴水或勉强平水的状态,如果按照持有成本理论,或有反向期现套利的机会,但是,我们观察二者价差近一年半以来的走势不难发现,通常期价均处于贴水的状态,反向期现套利面临较大风险;目前二者基差走势不建议期现套利。

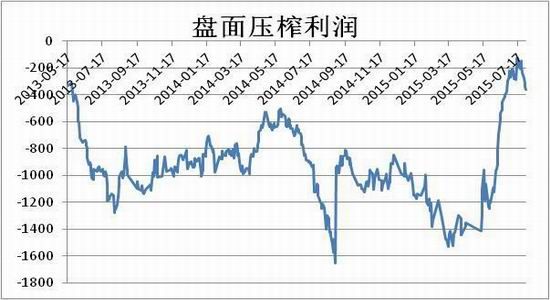

对于菜粕的需求企业而言,目前菜粕期价贴水或勉强平水,并不适宜卖出保值操作;而饲料企业而言,由于豆粕、DDGS对比菜粕更具有替代优势的情况下,买入也需谨慎。对于跨品种来看,目前盘面的压榨利润冲高回落,短期来看,菜籽的进一步下行空间也受到限制,而从加工利润来,可以试探性的反向提油套利,也就是买入菜籽的同时,卖出下游品种,不过由于市场活跃程度不一致,在操作上仍需谨慎。

图3-1菜粕基差走势

资料来源:Wind;方正中期研究院整理

图3-2菜籽盘面压榨利润

资料来源:Wind;方正中期研究院整理

3.2跨期套利

目前市场来看,我们可以返现,近期1601对1509合约处于贴水的情况,按照持有成本角度而言,可以试探性的反向跨期套利,也就是卖近月买远月,不过通常情况而言,9月处于水产需求旺季而远期1月处于水产需求的淡季,二者反向套利面临较大的风险;不过今年而言,水产需求旺季不旺,该因素对于二者价差的影响已经有所削弱。并且远期1月主要受到进口市场的影响,而加拿大菜籽减产后,进口能否持续维持偏高的状态依然存在疑虑,我们是可以寻找反向套利的机会的。

图3-2菜粕1-5月合约价差走势

图3-3 菜粕5-9月合约价差

资料来源:Wind;方正中期研究院整理

图3-2菜粕9-1月合约价差

资料来源:Wind;方正中期研究院整理

四、技术分析与后市展望

4.1技术性分析与操作策略

综合来看,菜粕现货价格的短期下行空间相对有限,但由于需求的弱势令市场难有利多因素支撑,期价整体或延续震荡偏弱的思路,目前在60日均线附近弱势整理,一旦有效下挫,期价或将继续震荡下探,至少要下探至1950-2000附近寻找初步支撑,不过中期市场而言,现货报价继续下调空间受到开工率的制约,而远期进口形势也并不明朗的情况下,远期1月不宜过度杀跌,短期建议顺势短线偏空交易,重要多空争夺区间在2100-2180附近,一旦下探至1950下方,可试探性的多单介入,近期仍以区间宽幅震荡整理的思路介入为宜。

图4-1菜粕1601合约日K 线走势图

资料来源:文华财经; 方正中期研究院整理

4.2后市展望

短期来看,受到开工率的制约而现价继续下调的空间受限,不过需求的弱势让市场已经淡化了供应降低的忧虑,整体市场缺乏有利的利多因素支撑,短期可能维持惯性的弱势运行为主。但中期市场来看,由于进口以及豆粕市场市场等不确定性因素,也不宜对菜粕市场过度的悲观,菜粕现价弱势震荡整理。但我们也仍需要关注一些不确定因素对市场的影响:

1、 主产区菜籽的开工情况,以及沿海地区国产加籽粕的生产情况,开工率的变动直接关系短期市场的供应问题;

2、 进口形势的变化,进口价格优势丧失后,关注菜籽进口数据的变动,直接关系沿海地区菜籽供应;

3、 豆粕与菜粕价格的变化形势,进口DDGS情况,以及水产需求旺季菜粕需求变动情况。

4、 菜籽补贴利多有限,面临亏损的情况,9-10月份新季菜籽种植面积预期情况。

方正中期 王晓囡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。