第一部分:七月份LLDPE期现市场行情走势回顾

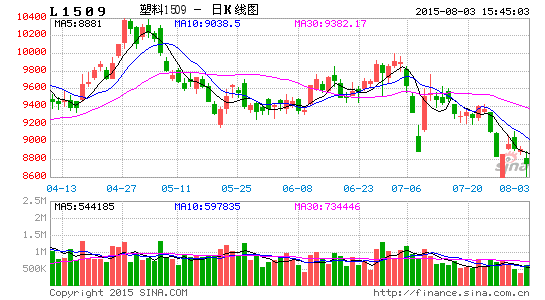

在经历了六月份稳步上涨行情后,进入7月份,LLDPE期价终于低下了高傲的头。主力合约L1509从7月1日最高价9995元/吨掉头向下,快速下跌。期价连续跌破9500、9000元/吨心理关隘,最低一度跌至8885元/吨,(图一)。尽管也曾出现一波快速反弹行情,但原油价格跌跌不休一次次打击多头的信心。截至7月26日,L1509期价再次跌至9100附近,大有再创新低的态势。周K线也跌穿均线系统、跌破前期低位,显示出熊市特征(图二)。

图一 L1509日K线图

图二 L1509周K线图

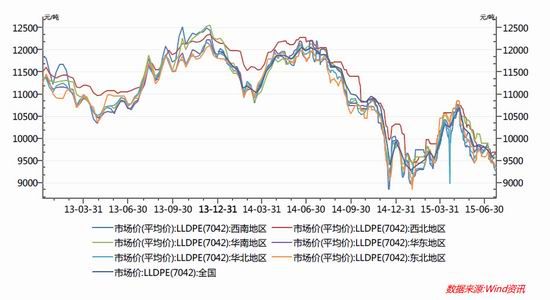

同期,LLDPE(7042)全国现货市场平均价在5月7日触顶10856元/吨后开始回落。截止到7月26日,LLDPE(7042)全国各产地现货报价在9650—9275元/吨不等,均价在9366元/吨,呈现倒V反转之势(图三)。

图三 LLDPE现货全国平均价格及各地区价格走势

目前投资者关心的问题是:

1.是什么原因导致稳步上涨的LLDPE转入了熊市?近期LLDPE主要基本面因素发生了哪些变化?

2.经过连续下跌后,LLDPE期价是否还有下跌空间?主力合约下跌的的力度和高度究竟还有多大?

3.在什么价位或什么情况下空头应该离场?

对上述问题认为应该从影响LLDPE的基本面因素和技术面因素进行综合客观分析,而不能一味的只按照技术图表追涨杀跌。

第二部分:基本面因素分析

一。宏观经济因素对塑料价格的影响

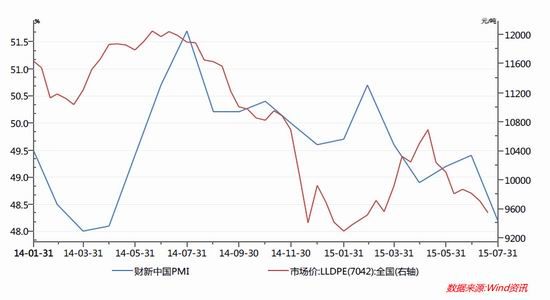

进入7月份,国内宏观经济形势依然未见大的起色,主要表现在国内经济数据仍较为疲弱。继替代汇丰银行取得Markit公司编制的PMI冠名权的财新传媒集团7月24日发布的最新数据显示,7月财新中国制造业PMI初值意外降至48.2,跌至15个月新低,低于上月终值49.4,也显著低于市场预期,给下半年中国经济蒙上一丝阴影。这是该数据连续第五个月低于50的荣枯线,表明制造业深陷萎缩区间。结合高频中观数据来看,7月以来发电耗煤继续负增,工业增速仍未现企稳迹象,说明需求和产出均出现萎缩,显示中小制造业环比动力出现弱化。根本原因,还是经济的内生动力太弱。

预计,国家统计局将在8月初公布的7月份官方PMI可能也将出现一定程度的下降。PMI的大幅回落体现出经济活动、企业生产的消极迹象,对塑料等大宗化工原材料的消费无疑起到抑制作用。这是助推LLDPE期价下跌的大环境因素。

图四 PMI与LLDPE价格走势图

本人对PMI指数与LLDPE现货价格两者的相关性进行了研究。从图四看,发现二者的趋势性非常一致,正相关性较强,即当PMI下行时,LLDPE现货价格总体亦呈现熊市特征;而当前者转好时,LLDPE现货价格总体亦呈现回升态势。但在PMI由升转跌或由跌转升的关键点时,LLDPE期价往往能提前作出反映,先于PMI一个月转势。也就是说LLDPE涨跌均超前于PMI。但从目前两者走势上判断,LLDPE下跌态势尚滞后于PMI,从而可大致判断出LLDPE价格仍有下跌空间,只有超前于PMI跌势,LLDPE才有转势之机会。

正是由于经济数据疲弱表现加大了政府放松金融政策的动力。上半年,国家连续降息和降准,共释放流动性大约在6万亿元左右。不过从目前情况看,大部分都流入股市,其次是房地产市场,流入实体经济的释放资金量并不乐观。而且随着降准、降息次数的增多,其边际效应正在逐步衰弱。目前最大的梗阻在于,一方面国家加大释放流动性,但另一方面,需求不足是经济发展面临的最棘手问题。

二。供给因素对LLDPE价格的影响

1.煤制烯烃兴起是大势所趋

前两年,煤制烯烃项目“只听楼梯响,不见人下来”,导致空头对期货远月合约价格的预期一次次的落空。与同类化工品相比,LLDPE市场呈现出明显的抗跌特性,某种程度上几乎是一个天然的多头品种。但从2014年下半年开始,煤制烯烃项目取得实质性进展。随着煤制烯烃项目相继进入投产阶段,LLDPE的市场结构发生了重大改变。由于煤炭价格的持续大跌,2015年,越来越多的煤化工项目陆续开始试产、投产,将使得LLDPE除供应量增加外,成本价格大大降低。

我国具有富煤少油少气的资源特点,因此国内很多化工行业都在用煤化工替代油气化工,而煤制烯烃是煤化工最主要的组成部分。据初步统计,2015年国内新增LLDPE产能180万吨。包括浙江兴兴新能源一期30万吨,青海大美煤炭30万吨,陕西神华神木30万吨,中煤蒙大新能源化工一期30万吨,久泰能源内蒙古公司二期25万吨,中安联合煤化一期35万吨。需要注意的是,2015年国内增加的LLDPE产能全是煤制烯烃。

表一 煤制烯烃装置投产进程

| 企业名称 | 核心技术 | 地区 | PE | 投产时间 |

| 久泰内蒙 | UOP | 内蒙鄂尔多斯 | 25 | 2015年11月 |

| 中煤蒙大 | DMTO | 内蒙鄂尔多斯 | 30 | 2015年12月 |

| 青海大美 | DMTO | 青海西宁 | 30 | 2015年下半年 |

| 神华陶氏榆林 | DMTO | 陕西榆林 | 30 | 2015-2016年 |

| 浙江兴兴新能源 | DMTO | 浙江嘉兴 | 30 | 2015年下半年 |

| 中安联合 | DMTO | 安徽宿州 | 35 | 2015年10月 |

资料来源:卓创资讯

从煤制烯烃装置的投放时间来看,今年下半年为新产能的集中投放期。算上从试运行到稳定生产1—3个月的时间,供应压力对期货L1601及后续合约价格的影响会更大。

更重要的是,煤制烯烃项目的投产将大大削弱石化企业对LLDPE价格的定价权,这将导致LLDPE价格走势进一步市场化,从而改变LLDPE市场长期以来形成的牛市特征。由于煤制烯烃的生产成本要比油(气)制烯烃的生产成本低1000-1500元/吨左右,加之新增产能巨大,未来对LLDPE的价格料将形成重压,即便有石化企业限产、挺价等措施对市场的提振作用力度也将大打折扣。可以说,今年LLDPE的供给因素因煤制烯烃项目的投产而发生了重大转变。

2.受利润恢复驱使7月份LLDPE产量预计增加

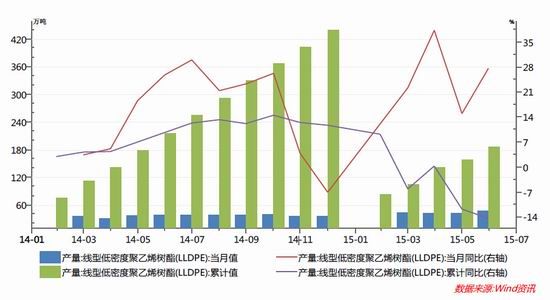

分析LLDPE月度产量发现,6月份全国LLDPE产量为48.0万吨,不仅超过5月份的42.1万吨的月度产量,成为今年迄今为止产量最大的月份,也比去年同期月产量37.6万吨同比增长27.66%(图五)。不过上半年LLDPE累积产量同比下降14.36%,这是因为上半年检修停产装置增多的缘故。而6月份产量之所以大增,除前期不少检修停产装置重新开车外,还有大批新产能投产。此外,6月份LLDPE价格处于高位,促使石化企业开足马力加大了生产。据了解,6月份国内石化企业的LLDPE的生产利润在1000元/吨左右,处于近年来的较高价位,在如此高利润的情况下,石化企业有理由开足马力进行生产。

图五 国内LLDPE月度产量

由于现货价格较期货价格具有一定的滞后性,预计受利润恢复驱使,7月份LLDPE产量仍会增加或至少与6月产量持平。

3.下半年PE产能扩增较大

上半年,国内多个线性生产企业纷纷停工检修导致现货供应阶段性偏紧。但进入6月后,前期检修装置纷纷开车,而8月份新的停车检修装置不多,将导致三季度PE产量增加(表二)。

表二 7月PE国内石化装置检修开车时间表

| 企业名称 | 检修装置产能 | 检修装置 | 停车时间 | 开车时间 |

| 大庆石化 | 24 | HDPE | 6月4日停车 | 7月26日 |

| 25 | 全密度1线 | 3月20日停车 | 7月开车 | |

| 30 | 全密度2线 | 3月20日停车 | 7月开车 | |

| 吉林石化 | 27 | 线性 | 2015年5-6月份检修一个月 | |

| 30 | 低压 | 2015年5-6月份检修一个月 | ||

| 武汉石化 | 30 | 线性 | 5月初 | 检修15天 |

| 抚顺石化 | 45 | 全密度 | 9月 | |

| 8 | 老HDPE | 9月 | ||

| 35 | 新HDPE | 9月 | ||

| 上海石化 | 8 | LDPE | 7-9月 | |

| 辽通化工 | 30 | 新HDPE | 6月检修 | 7月 |

资料来源:卓创资讯

这些产能的投产,将导致期货远期合约L1601承受着比L1509合约更大的压力,因此L1601目前比L1509贴水有其合理的方面,这也是目前期货合约近强远弱的主要原因。总之,下半年LLDPE供给量的增加是打压期价的一个不可忽视的重要因素。

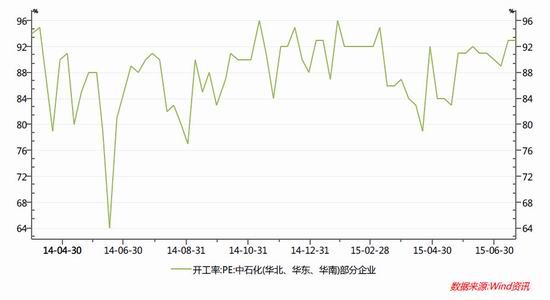

4.PE开工率保持在高位

数据显示,进入7月份后,PE装置开工率继续保持在90%以上的高位,并在7月下旬达到93%的全年最高值,超过去年PE开工率90%的平均水平,也比今年上半年开工率有较大幅度提升(图六)。预计8月份PE装置开工率仍会保持在90%以上的水平。

图六 PE开工率

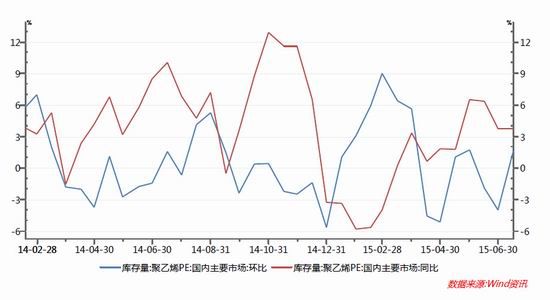

5.PE库存由降转升

据wind统计,截止到7月16日,国内主要市场PE库存环比和同比双双上升。其中环比上升1.6%,一局扭转了6月份环比下降4.97%的局面;同比在6月份上升3.74%的基础上,7月份又上升3.76%,增幅较快(图七)。原因在于6月份PE市场持续反弹,市场商家操作积极性较高,且下游接货意愿增加,多数终端用户有补货行为,临近月底石化合同户开单量有所增加。但进入7月后,随着终端用户补货行为的结束,下游接货意愿骤减,导致PE库存增加。

图七 PE库存

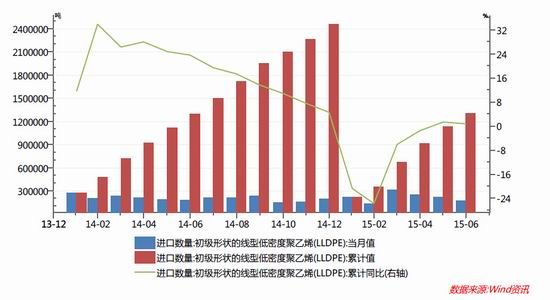

6.LLDPE进口数量与价格

从LLDPPE进口量来看,6月份当月进口17.2万吨,与去年同月17.8万吨进口量基本持平。1—6月累计进口130.38万吨,较去年同期129.5万吨仅略增加0.88万吨。与去年同期相比,没有大的变化(图八),表明进口量保持稳定。

图八 进口LLDPE数量

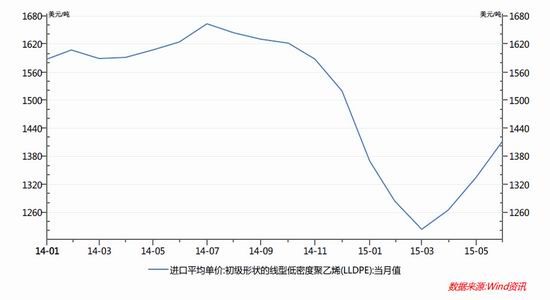

从LLDPPE进口价格来看,自去年三季度起,进口的LLDPE价格持续下跌,至今年一季度已经降至1220美元/吨,折合人民币7600元/吨左右,但随着上半年原油价格的恢复性反弹,6月底LLDPE进口价格小幅反弹到1412美元/吨(图九)。随着7月份原油价格下跌,预计7月份LLDPE进口价格将由升转跌。

图九 LLDPE进口价格

7.上游石化企业挺价意愿减弱

数据显示,在大量煤制烯烃装置投产前,我国LLDPE主要生产厂家大约15家,主要集中在中石化[微博]和中石油两大集团,其产能与产量分别约占全国LLDPE总产能和总产量的87%和88%,具有一定程度的垄断性。2014年上半年LLDPE价格之所以一路飙升,与石化企业持续提价有很大关系。但从2014年下半年起,石化企业垄断性开始减弱,手煤制烯烃竞争影响挺价意愿不强,表现在报价方面稳中下跌,贸易商心态较平和,随行出货,未再出现积极囤货现象。下游企业需求反应谨慎,工厂接货力度偏弱,实际成交稀少。预计今年下半年市场仍将维持供应宽松局面。

三。上游原材料成本因素对LLDPE价格的影响

1.原油价格一蹶不振

进入7月份,原油价格受到多重因素打压,其中最重要的当属缓和的伊朗局势、原油供应充足,以及库存大幅增加的施压。另外,近来的强势美元以及低迷的原油需求也施压油价。

首先是伊朗局势因素。相关国家(美国、英国、法国、俄罗斯、中国和德国)与伊朗7月14日达成了历史性的全面解决核问题的协议。市场普遍预计,协议达成后6至8个月内,伊朗的石油出口量将明显增加,全球石油供过于求形势或更加明显。当前全球石油每日产出已经达到创纪录的9200万桶,而施加于伊朗的制裁措施解除后,更多来自伊朗的原油将涌入国际市场。在该国面临的制裁被解除后,伊朗希望快速将原油出口产量翻一番,同时推动石油输出国组织(欧佩克)的其他成员国更新市场配额体系。在制裁取消后,伊朗的石油日出口量将增长100万桶。市场普遍认为,在油市无疑已经处于供过于求的大环境下,伊朗的石油日出口量只需增加50万桶,国际油价就会进一步走低。

其次,油价供应充足、库存增加重压油价也是油价近期下跌的主要因素。大型油服公司贝克休斯统计数据显示,在7月前两周,美国开工原油钻井数量连续两周上升,一改过去连续29周的下滑趋势,这显示出美国页岩油产量正在回升。市场人士表示,外界开始进一步担忧美国页岩油生产可能保持强劲,并持续给油价造成压力。

美国能源信息局22日公布的原油数据显示,美国全国的商业原油库存增加250万桶至4.6389亿桶,高于5年来同期均值,而预期为减少225.8万桶。此外,除西海岸库存减少76.2万桶外,其他所有地区库存均上升,美国原油期货主要交割地俄克拉荷马州库欣地区的原油库存增加81.3万桶。

第三,欧佩克整体供应也有望增加。除美国石油产量持续上升外,欧佩克提升原油产量是国际原油市场面临的更大问题。如果未来几个月政治障碍得到清除,那么伊拉克南部和沙特阿拉伯的新增原油生产很显然将促使欧佩克产量趋于增长。5月到6月期间,石油输出国组织增加了每天近60万桶的产量,其中的绝大多数都是来自沙特阿拉伯和伊拉克。

第四,近来表现强势的美元也施压油价。7月下旬,美国公布的一系列经济数据表现良好,且市场预期美联储9月份就会升息,这种升息的预期始终支撑美元维持强势,美元走强,相当于以美元计价的油价走软。而一旦美国加息,包括原油在内的大宗商品将普遍承压。

预计供应过剩将向下施压油价至45美元/桶甚至更低(图十)。这对以原油为原料的PE和LLDPE来说,无疑成本将进一步降低。

图十 原油期货价格周K线走势图

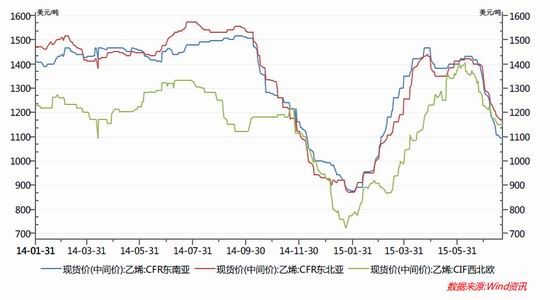

2.乙烯价格大幅回落

作为PE的原材料,国内乙烯价格主要参考进口乙烯的价格。统计数据显示,CFR东南亚与东北亚乙烯价格与国内LLDPE现货价格呈高度正相关性,乙烯价格对LLDPE价格起着主要的成本支撑作用。但从6月初开始,国际乙烯价格开始从高位大幅回落20%以上(图十一)。截至7月22日数据,国际乙烯报价CFR东北亚报1165美元/吨,CFR东南亚报1090美元/吨,西北欧CIF报价1152美元/吨。乙烯价格的回落预示着LLDPE缺乏上涨的根基。

图十一 进口乙烯价格走势

四。下游需求因素对LLDPE价格的影响

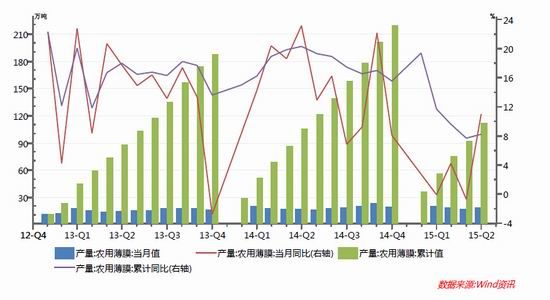

上半年头5个月,我国农用薄膜总产量无论是当月同比还是累计同比均出现较大幅度的下滑,只是6月份这一下滑势头才得到遏制(图十二)。上半年,农用薄膜产量累计111.92万吨,仅比去年同期的104.93万吨高出不到7万吨。表明农用薄膜生产保持平稳态势。

图十二 农用薄膜月度产量及同比增速

总之,从塑料的需求看,由于基本上为刚性需求,这种需求表现较为平稳,不会发生大的波动。因此,在未来相当长一段时间内,影响LLDPE价格的主要因素还是供给因素的变化,而需求因素处于次要地位。

第三部分:技术面分析

比较目前主力合约L1509多空双方持仓可以发现,空头阵营持仓在1000手以上的席位有27家,多头有25家,空头主力阵营前两位持仓均过万手,且还在增仓;反观多头主力阵营中没有一家持仓过万手,目前已有不少空头主力纷纷在L1601远期合约增持空仓。

从L1509的周K线图表指标来看,目前期价正处于下跌第三浪中,整个均线系统处于下压态势(图十三)。从波浪理论角度分析,第三浪应为第一浪的1.618倍,由此算出下跌目标价位大约在9995-(10400-9165)×1.618=7997≈8000元/吨附近。即便是按照黄金分割率来看,期价回落至0.618的价位也在8750附近。结合MACD和KD指标都才处于死叉向下状态,可以判断期价下跌处于“正在进行时”。

图十三 L1509周K线走势分析

第四部分:结论

通过上述分析可以得出以下结论:

1.从影响LLDPE价格的宏观因素来看,刚刚公布的7月份多项数据显示国内经济形势不如预期。根本原因还是经济的内生动力太弱。预计,国家统计局将在8月初公布的官方PMI可能也将出现一定程度的下降。经济活动、企业生产的消极迹象,对塑料等大宗化工原材料的消费无疑起到抑制作用。这是助推LLDPE期价下跌的大环境因素。

2.对PMI指数与LLDPE现货价格两者的相关性进行了研究。发现二者的趋势性非常一致,正相关性较强,但在PMI由升转跌或由跌转升的关键点时,LLDPE期价往往能提前作出反映,先于PMI转势。但从目前两者走势上判断,LLDPE下跌态势尚滞后于PMI,从而可大致判断出LLDPE价格仍有下跌空间,只有超前于PMI跌势,LLDPE才有转势之机会。

3.值得重点强调的是,今年LLDPE的供给因素发生了重大的变化。主要体现在煤制烯烃项目取得实质性进展,LLDPE的市场结构发生了根本性改变。今年国内新增LLDPE产能180万吨全是煤制烯烃。大量廉价PE的陆续供应,对期货L1509及后续合约价格的打压影响较大。此外,受生产利润驱使,6月份国内LLDPE产量大幅增加,成为今年迄今为止产量最大的月份。随着新开工装置的投产和旧装置检修完工,下半年PE产能扩增较大。7月份PE开工率保持在93%的高位,导致PE库存由降转升,上游石化企业挺价意愿减弱,下游企业需求反应谨慎,工厂接货力度减弱。预计8月份LLDPE市场仍将维持供应宽松局面。

4.分析上游原材料成本因素发现,原油价格受到多重因素打压。其中最重要的当属缓和的伊朗局势、原油供应充足,以及库存大幅增加的施压。另外,近来的强势美元以及低迷的原油需求也施压油价。预计今年国际原油价格上冲60美元/桶的可能性很小,而跌至45美元/桶的可能性却很大,甚至不排除跌破45美元/桶的可能。原油价格的持续疲软,对降低以油气为生产原料的塑料成本来说是有利的。此外,作为PE的原材料,从6月初开始,国际乙烯价格开始高位大幅回落,也预示着LLDPE缺乏上涨的根基。

5.分析下游需求发现,农用薄膜产量保持平稳。预计未来一段时间LLDPE的需求不会发生大的波动。影响LLDPE价格的主要因素还是供给因素的变化,而需求因素处于次要地位。

6.比较目前主力合约L1509多空双方持仓情况可以发现,空头主力阵营比多头主力阵营更整齐,从持仓分布看体现空头阵营实力更强。从L1509的周K线图表指标来看,目前期价正处在下跌地三浪中,下跌目标位大约在8000元/吨附近。即便是按周黄金分割率,下跌目标也至少在8750元/吨附近。结合MACD和KD指标都才处于死叉向下,可以判断期价下跌处于“正在进行时”。

第五部分:操作计划

按照上述分析得到的结论,现阶段LLDPE受供给因素的利空影响,期价正处于下跌之中。因此当前的主要操作策略应是:选择主力合约L1509逢高做空,目标位初步定在8750和8000元/吨附近。

现阶段操作方案设计如下:

1.交易对象:L1509主力合约;

2.交易方向:在9000以上寻机卖出做空;

3.建空仓点位:分三批在9000、9100、9200元/吨择机进场做空;

4.做空目标价位:第一目标价位8750元/吨;第二目标价位8000元/吨,根据当时情况考虑减仓或全部离场;

5.资金管理:每次入场建空仓资金用量15%,共计45%;

6.止损方案:L1509如果期价向上突破9500心理大关则考虑止损。不过发生这种情况的可能性目前来看似乎不大。

华联期货 韩锦

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。