摘要:

1.原油供应过剩 延续底部震荡: 2015 年国际原油供应仍然较宽松,今年以来欧佩克原油产量持续增加,5 月欧佩克原油产量达 3150 万桶/天,为 2012 年 8 月以来的最高水平。国际能源署预测,2015 年全球原油日需求量增加 140 万桶,日总需求量达 9400 万桶。但当前全球原油日均产量维持在 9500 万桶,表明全球原油仍然是供大于求,也压制了原油价格上行的空间。

2. 烯烃单体价格回升 成本端支撑有力:2015 年上半年亚洲烯烃市场价格触底回升,至 6 月下旬,CFR 东北亚乙烯已经反弹了 51.6%,CFR 中国丙烯也反弹了 38.9%,主要是由于装置的检修造成供应紧张,贸易商货源偏紧,船货供应有限。其中乙烯反弹力度明显大于丙烯。烯烃是聚烯烃的直接原料,烯烃价格的上涨使得聚烯烃成本端支撑有力。

3. 聚烯烃产能增速低于预期:全球来看,未来 4 年里聚烯烃产能投放增长速度将呈逐年下将态势,聚烯烃年均增长率在 5%左右。中国的烯烃投放产能将快于全球平均水平,预计在未来 4 年里将以年均 9%左右的速度增长,中国的聚烯烃产能增长主要是以煤制烯烃和丙烷脱氢装置为主。低油价将导致煤制烯烃投资热放缓,新建聚烯烃装置大幅减少,部分在建煤制烯烃项目缓建甚至停建,后期煤制烯烃装置投产将低于预期。

第一部分 聚烯烃行情回顾

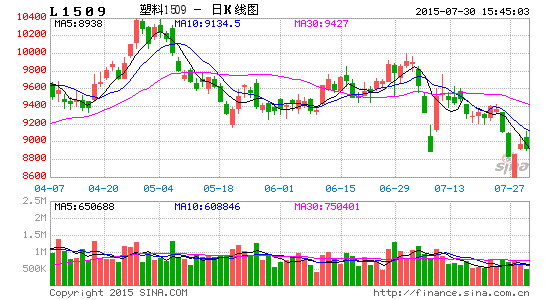

图 1:2015 年上半年 LLDPE 指数价格日 K 线图

资料来源:文化财经、方正中期研究院

图 2:2015 年上半年 PP 指数价格日 K 线图

资料来源:文化财经、方正中期研究院

回首 2015 年上半年,受国际原油企稳和聚烯烃装置停车检修等影响,上半年聚烯烃供给偏紧,1 月到 4 月聚烯烃超跌反弹,期现价格快速回升。随着装置检修陆续结束,以及烯烃价格偏弱影响,5 月聚烯烃逐步由强转弱。

2015 年新年伊始,国际原油价格延续 2014 年跌势,上游烯烃继续走低,市场看空情绪浓厚,终端采购不佳,商家出货放缓,导致石化库存增加,石化进行降价促销。1 月 LLDPE 期货价格加速下探,主力合约 L1505最低下探至 7920 元/吨,创近 6 年来最低价格。1 月 PP 主力合约期货价格最低跌至 7076 元/吨,创上市以来最 低价格。2 月国际油价一路走高提振市场心态,多数贸易商、工厂节前适量储备货源,石化库存迅速被市场消化。受基本面回暖影响,2 月聚烯烃价格快速上涨,走出底部震荡区间。3 月石化延续挺价策略,同时国内部分装置检修,市场炒作热情高,聚烯烃在短暂下跌后重回涨势。4 月聚烯烃检修产能依旧较大,货源供给偏紧带动聚烯烃价格继续上涨。5 月月初烯烃价格大幅下跌,石化企业不断下调出厂价,下游需求疲软,聚烯烃价格冲高后回落。6 月聚烯烃检修陆续结束,期价偏弱运行。

第二部分 聚烯烃基本面分析

一、原油供应过剩 延续底部震荡

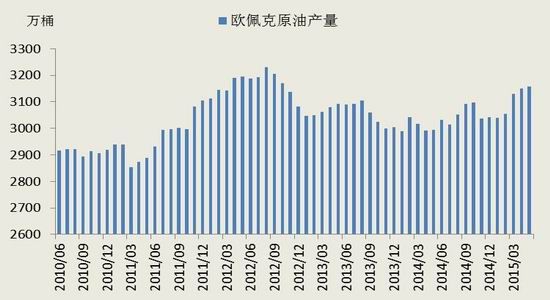

2015 年国际原油供应仍然较宽松,今年以来欧佩克原油产量持续增加,5 月欧佩克原油产量达 3150 万桶/天,为 2012 年 8 月以来的最高水平,OPEC 最大的产油国沙特的原油日均产量增加至 1025 万桶,OPEC 第二大产油国伊拉克在过去的一年里原油产量持续快速增加,日均产量增加至 387 万桶。5 月伊朗石油出口达 140 万桶/天,创下自 2012 年 6 月西方制裁以来的最高水平,上半年伊朗与各国核谈判达成框架性协议,市场普遍预计限制伊朗原油出口的制裁可能即将解除。一旦解除制裁,伊朗的原油出口将翻倍。2015 年 6 月 5 日欧佩克在会议上决定维持 3000 万桶/天的配额不变,欧佩克各成员仍未对限产达成一致,欧佩克成员国担心市场份额的流失而增产抢占市场份额。非欧佩克国家原油产量出现放缓,但是美国原油产量增加至 960 万桶/天,为 1970 年代以来最高,美国能源信息署(EIA)最新的报告下调了 2015 年和 2016 年两年的美国本土原油产量预期。市场预计二季度末美国原油产量将达到高峰,三、四季度美国原油产量将出现下滑。国际能源署预测,2015 年全球原油日需求量增加 140 万桶,日总需求量达 9400 万桶。但当前全球原油日均产量维持在 9500 万桶,表明全球原油仍然过剩是供大于求,也压制了原油价格上行的空间。

图 3:布伦特原油、LLDPE 和 PP 期货价格

资料来源:Wind、方正中期研究院

图 4:欧佩克原油产量

资料来源:Bloomberg、方正中期研究院

图 5:美国原油产量

资料来源:Bloomberg、方正中期研究院

据美国油服贝克休斯数据显示,2014 年 10 月石油钻井平台数量达到峰值 1609 座,随着原油价格持续低迷,一些钻井平台因利润下滑而被迫关闭,截止 6 月 19 日,美国活跃石油钻井平台数下降 4 个至 631 个,连续第28 周下降,较去年峰值下降 978 个。

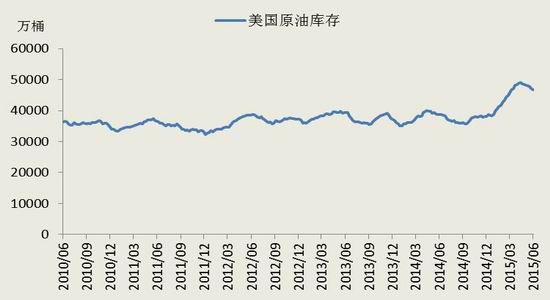

虽然美国原油钻井平台大幅下降,但是美国原油产量仍然在持续增加中,美国原油库存自从 2014 年下半年开始大幅攀升,全美和库欣地区的库存不断创出历史新高。4 月中旬美国原油库存升至历史最高 4.91 亿桶,同比增加了 22.9%。随着夏季驾车高峰的来临,美国炼厂开工率回升,美国原油库存开始下滑,但仍然在高位。美国原油库存维持高位会对原油价格回升有压制。

图 6 美国原油钻井平台数

资料来源:Wind、方正中期研究院

图 7:美国原油库存

资料来源:Wind、方正中期研究院

二、烯烃单体价格回升 成本端支撑有力

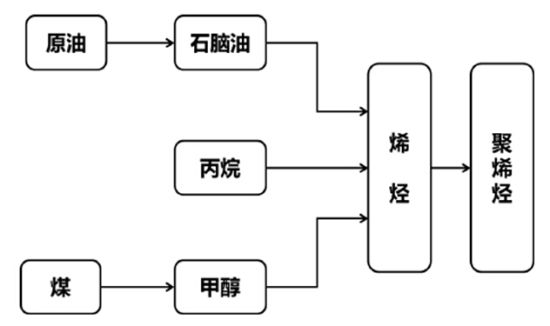

2010 年以前聚烯烃的原料来源主要是来自石油一体化装置,然而国内石脑油和凝析油等传统烯烃生产原料的资源较为有限,同时高油价也使得石脑油制烯烃项目的成本较高,竞争力较低,拟建的大多停建、缓建,因而最近几年将没有油制烯烃项目投产。2011 年外购甲醇制烯烃出现,烯烃来源开始多元化,近年来煤化工烃快速发展,以甲醇为原料的甲醇制烯烃(MTO/MTP)装置快速崛起,主要有煤经甲醇制烯烃装置和外购甲醇制烯烃装置两种,至 2014 年已有 10 套煤制烯烃投产,煤制烯烃产能达 642 万吨/年,在建和拟建的煤制烯烃项目多大40 余个,设计产能 2800 万吨/年,煤化工已成为我国烯烃增加最重要的力量。另外丙烷脱氢(PDH)制丙烯产能增加也很迅速,至 2014 年已有 210 万吨/年的丙烷脱氢装置投产,今年上半年烟台万华和东华能源的 60 万吨/年、120 万吨/年丙烷脱氢制丙烯装置已经投产,丙烯产能进一步释放。当前已经形成油制、煤(甲醇)制和丙烷制三种制烯烃工艺。

图 8:烯烃生产技术路线

资料来源:方正中期研究院

2015 年上半年亚洲烯烃市场价格触底回升,至 6 月下旬,CFR 东北亚乙烯已经反弹了 51.6%,CFR 中国丙烯也反弹了 38.9%,主要是由于装置的检修造成供应紧张,贸易商货源偏紧,船货供应有限。其中乙烯反弹力度明显大于丙烯,原因是部分乙烯老装置面临淘汰、新装置投产缓慢,使得乙烯供给偏紧。国内开车煤制烯烃中的丙烯产能多于乙烯产能,同时丙烷脱氢(PDH)装置的陆续上马使得国内丙烯供给进一步宽松。烯烃是聚烯烃的直接原料,烯烃价格的上涨使得聚烯烃成本端支撑有力。产量方面,烯烃产量增加缓慢,1-5 月乙烯累计产量达 697.7 万吨,较去年同期的 688.74 万吨增长 1.3%。1-5 月国内丙烯累计产量达 767.02 万吨,较去年同期的 744.57 万吨增长 3.01%。进口方面,亚洲供给偏紧,进口量同比出现下滑,1-4 月国内乙烯累计进口达 48.35万吨,较去年同期的 57.70 万吨下跌 16%。1-4 月国内丙烯累计进口达 103.37 万吨,较去年同期的 106.06 万吨下跌 2.5%。

图 9:亚洲乙烯价格

资料来源:Wind、方正中期研究院

图 10:亚洲丙烯价格

资料来源:Wind、方正中期研究院

图 11:乙烯进口量

资料来源:Wind、方正中期研究院

图 12:丙烯进口量

资料来源:Wind、方正中期研究院

三、聚烯烃产能增速低于预期

全球来看,未来 4 年里聚烯烃产能投放增长速度将呈逐年下将态势,聚烯烃年均增长率在 5%左右。受前几年的高油价冲击,石脑油至烯烃项目大多停建、缓建,产能投放减少,预计中国的煤制烯烃、美国的页岩气裂解制乙烯和丙烷脱氢将是全球未来聚烯烃产能增长的主要方式。中国的烯烃投放产能将快于全球平均水平,预计在未来 4 年里将以年均 9%左右的速度增长,中国的聚烯烃产能增长主要是以煤制烯烃和丙烷脱氢装置为主。

图 13:PE 产能

资料来源:IHS、方正中期研究院

图 14:PP 产能

资料来源:Wind、方正中期研究院

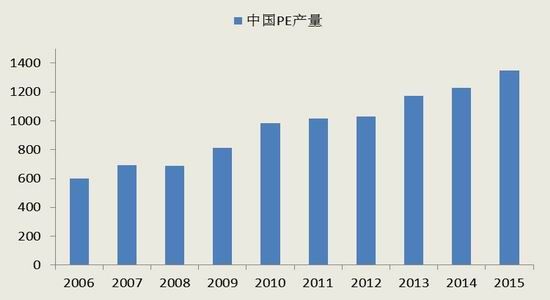

图 15:中国 PE 产量

资料来源:IHS、方正中期研究院

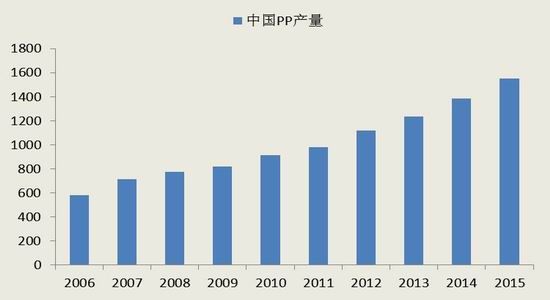

图 16:中国 PP 产量

资料来源:Wind、方正中期研究院

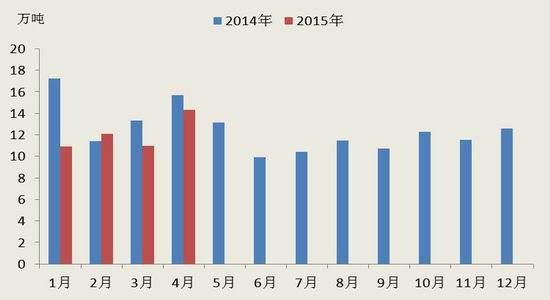

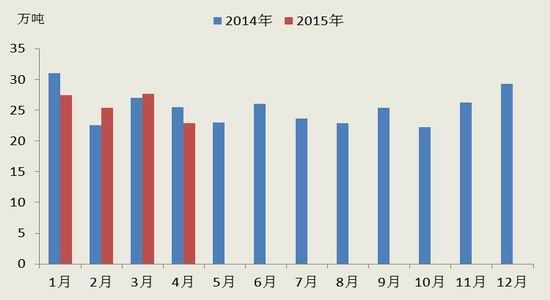

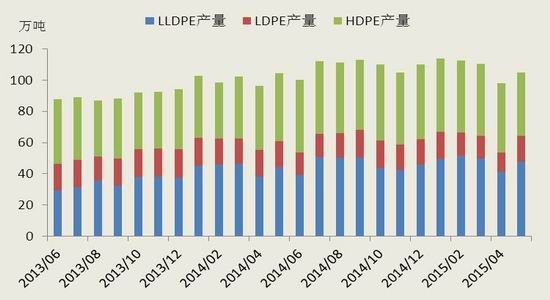

2015 年上半年国内聚烯烃产量继续增加,聚丙烯产量增加幅度明显大于聚乙烯。数据显示,2015 年 1-5月聚乙烯累计产量达 539.69 万吨,同比增长了 7.1%,其中 LLDPE 产量为 239.51 万吨,同比增长了 8.9%,LDPE产量为 76.17 万吨,同比下跌了 9.9%,HDPE 产量为 76.17 万吨,同比增长了 12.3%;2015 年 1-5 月聚丙烯累计产量达 649.5 万吨,同比增长了 20.1%。

2015 年上半年国内聚烯烃利润维持在较高水平,主要是由于一季度聚烯烃反弹力度大于上游原料,二季度聚烯烃装置检修较多,供给偏紧,利好因素带动聚烯烃利润提升。下半年聚烯烃装置检修较少,供需矛盾较大,预计聚烯烃利润将下降。

图 17:PE 月度产量

资料来源:Wind、方正中期研究院

图 18:PP 月度产量

资料来源:Wind、方正中期研究院

图 19:PE 月度产量

资料来源:Wind、方正中期研究院

图 20:PP 月度产量

资料来源:Wind、方正中期研究院

随着前几年国际原油价格维持高位运行,我国的能源安全问题显现,另外,高油价下煤化工产品竞争力凸显,十一五期间煤化工开始迅猛发展。2010 年神华包头 60 万吨/年的煤制烯烃装置投产,随后几年,我国的煤制烯烃产能逐年增加,至 2014 年年底,我国煤制烯烃产能达 642 万吨,煤制聚烯烃产能 542 万吨,其中聚乙烯产能 166 万吨,聚丙烯产能 376 万吨。2015 年 4 月浙江兴兴新能源外购 180 万吨/年甲醇制 69 万吨/年烯烃装置投入运行。随着煤制烯烃装置陆续投产,国内聚烯烃市场格局发生变化,由中石化[微博]、中石油两强,发展成中石化、中石油和煤制烯烃三足鼎立。当前聚烯烃市场出现结构性供给过剩,行业竞争进一步加剧。

当前国际原油价格维持在 60 美元/桶左右,低油价使得煤制烯烃成本优势不复存在,据测算当油价在 85美元/桶左右时煤制烯烃和油制烯烃成本相当。低油价将导致煤制烯烃投资热放缓,新建聚烯烃装置大幅减少, 部分在建煤制烯烃项目缓建甚至停建。同时煤化工环保问题也已显现,随着政府对煤化工环境评审收紧,未来煤化工发展面临更多的环保压力,后期煤制烯烃装置投产将低于预期。

表 1:已投产煤(甲醇)制烯烃装置

资料来源:卓创资讯、方正中期研究院

表 2:2015 年计划投产的煤(甲醇)制烯烃装置

资料来源:卓创资讯、方正中期研究院

四、价格倒挂 聚烯烃进口放缓

去年大部分时间聚烯烃美金盘处于倒挂,2014 年 12 到 2015 年 2 月重回正挂,3 月后聚烯烃再次出现倒挂局面,倒挂幅度一度高达 500 元/吨,贸易商亏损严重,影响贸易商进口积极性。随着煤化工产能的陆续投放,进口聚烯烃份额将被进一步挤压,我国聚烯烃对外依赖度将不断下降。

2015 年 1-4 月聚乙烯累计进口量达 340.9 万吨,同比增长了 5.5%,其中 LLDPE 累计进口了 91.24 万吨,同比减少了 1.5%;累计出口量达 7.9 万吨,同比减少了 3.1%。2015 年 1-4 月聚丙烯累计进口量达 175.7 万吨,同比增长了 0.1%;累计出口量达 6.7 万吨,同比增加了 40.2%。

图 21:LLDPE 进口盈亏

资料来源:Wind、方正中期研究院

图 22:PP 进口盈亏

资料来源:Wind、方正中期研究院

图 23:聚乙烯进出口量

资料来源:Wind、方正中期研究院

图 24:聚丙烯进出口量

资料来源:Wind、方正中期研究院

五、下游需求低迷

塑料下游需求端分为国内需求和 LLDPE 直接出口两部分,但是 LLDPE 直接出口量较少,我们主要考虑国 内需求。LLDPE 的应用领域包括包装膜、农膜、管材和电线电缆等,其中包装膜是 LLDPE 最大的应用领域,包装膜的季节性影响较弱,主要受宏观经济和消费偏好影响。农膜占 LLDPE 需求的 25%左右,农膜的季节性影响较强,其中棚膜的销售旺季在三季度,地膜的销售旺季在春季后到清明前左右,5 月份期多数农膜生产企业会停车检修。2015 年 1-5 月塑料薄膜总产量为 502.7 万吨,同比增加了 1.4%,1-5 月农用薄膜总产量为 91.9 万吨,同比增加了 7.7%。从增速上看,塑料薄膜、农用薄膜的产量同比增速都较去年有较大幅度下降。当前中国经济增长放缓,受此影响,塑料薄膜需求也将有所放缓,但考虑即将进入棚膜销售旺季,对 LLDPE 需求将回暖。但整体而言,2015 年 LLDPE 表现低迷。

PP 主要应用于塑编、注塑等行业,编织制品是我国 PP 消费的最大市场,主要用于粮食、化肥及水泥等的包装。2015 年上半年我国塑编行业开工率同比下滑,二季度整体开工率约在 60%左右,大中型塑编企业订单比较稳定,部分小型企业订单不足,开工率偏低。下游需求方面,水泥产、化肥等编制行业需求不容乐观,今年房地产和建材行业增长明显放缓,这对塑编行业需求产生了巨大冲击。2015 年 1-5 月全国累计水泥产量 8.57亿吨,同比下滑 5.1%,2015 年 1-5 月累计水泥产量低于 2013、2014 年同期,多年来首次全国各地区的水泥产量增速全面下降。

图 25:塑料薄膜产量及增速

资料来源:Wind、方正中期研究院

图 26:农用薄膜及增速

资料来源:Wind、方正中期研究院

第三部分 后市展望与操作建议

文章回顾了 2015 年上半年的行情以及分析了影响聚烯烃价格变动的影响因素。下半年国际原油供需矛盾依旧严重,OPEC 原油产量维持在产量配额之上,需求增长温和,这些因素都决定下半年原油难以出现大幅度反弹。成本端支撑较弱将在一定程度上影响未来聚烯烃价格走势,但主导聚烯烃行情走势的关键是其自身的供求关系。供给方面来看,受低油价冲击,产能投放将低于预期,但 2015 年煤制烯烃产能投放依旧较多。二季度聚 烯烃装置检修较多,随着检修的陆续结束,下半年供给会较上半年增大。受进口货源价格倒挂影响,进口货源对价格的冲击有限。需求方面来看,整体下游需求不容乐观,经济的下滑将对包装膜和塑编行业需求会产生冲击,供需矛盾将进一步显现。但考虑即将进入棚膜销售旺季,三季度 LLDPE 需求将有所提振。

总体而言,聚烯烃供需矛盾和原油的低位运行决定聚烯烃的上行空间有限,笔者认为下半年聚乙烯期货价格的运行区间将在 8500-10500 元之间,聚丙烯期货价格的运行区间将在 7500-9500 元之间。

方正中期研究院 梁家坤

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。