第一部分 2015 年上半年煤炭行情回顾

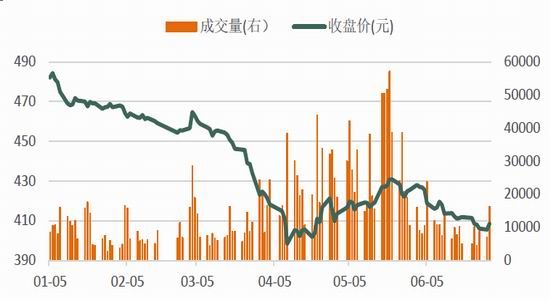

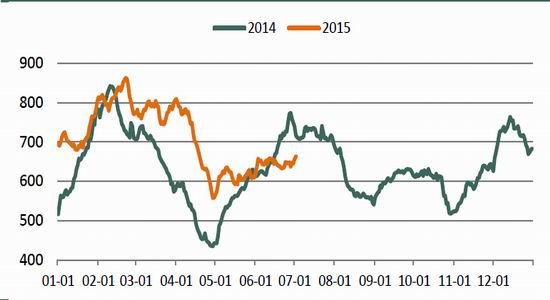

图 1:动力煤主力合约上半年走势回顾

数据来源: WIND 英大期货研究所

2015 年上半年,动力煤整体呈弱势下跌格局,过了传统的用煤旺季之后,动力煤一路下跌。春节过后,动力煤期货价格探底企稳,4 月份迎峰度夏行情开启,下游发电企业补库需求强烈,港口迎来一波拉运高潮,低卡低硫下水煤受热捧,因而4-5 月期货迎来一波反弹行情,随着下游发电企业煤炭库存逐步回升至历史同期水平,港口拉运热情不再,中国经济数据逐步回落,动力煤期货迎来二次探底,截止6 月 29 日,TC1509 合约报收 408.4 元/吨,较年初 484 元/吨下跌 75.6 元/吨,跌幅为 15.62%。

第二部分 2015 年上半年宏观经济特点分析

2015 年上半年中国宏观经济逐步步入新常态的艰难期,各类宏观指标逐步回落,中国经济新常态在各类指标调整回落后已发生变异。

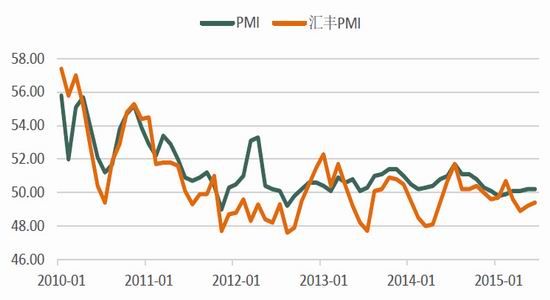

1、工业景气情况有所改善,PMI 连续三月回暖

图 2:制造业采购经理人指数

数据来源: WIND 英大期货研究所

中国官方 PMI 六月数据为 50.2%,与 5 月份持平,但仍低于预期,产成品库存、进口和原材料库存指数的上升被新订单、新出口订单和购进价格指数的下跌所抵消。从上半年来看,中国官方 PMI 数据已连续四个月回暖,显示出中国工业景气情况已停止继续恶化,但是从分项数据来看,PMI 指数还相对脆弱,下半年预计仍然需要政策上的支持,目前工业仍未到回暖时间。

2、固定投资、工业增加值持续回落

图 3:规模以上工业增加值当月同比(单位:百分比)

数据来源: WIND 英大期货研究所

今年 5 月份,规模以上工业增加值当月同比增长 6.1%,较去年同期下降 2.7 个百分点,虽然环比第二个月出现回暖,但依然呈现底部运行的态势;今年 1-5 月份规模以上工业增加值累计增速为 6.2%。较去年同期下滑了 2.5 个百分点,如果考虑 价格因素,名义工业增加值增速仅为 1.6%,较去年同期下滑了 5.2 个百分点。这种变化充分说明工业领域持续萧条已经步入新的阶段。

图 4:固定资产投资完成额累计同比(单位:百分比)

数据来源: WIND 英大期货研究所

图 5:固定资产投资完成额累计同比(单位:百分比)

数据来源: WIND 英大期货研究所

2015 年 1-5 月,全国固定资产投资 171245 亿元,同比增长 11.4%,较去年全年回落 5.8%。其中,第一产业投资 4213.25 亿元,同比 27.8%,比去年同期增长 7个百分点;第二产业投资 70802 亿元,同比 9.6%,较去年同期下滑了 4.4 个百分点,第三产业投资完成 96229 亿元,同比 12.1%,较去年同期回落 7.4 个百分点。工业投资、房地产投资、基建投资三大板块均有所回落,而基础建设投资回落最大,增速比 1-4 月份回落 2.3 个百分点,上半年新开工项目不足,亿元以上大项目同比下降20%,分析认为,资金和新开工项目不足仍是制约投资增长的主要因素。

第三部分 动力煤基本面情况分析

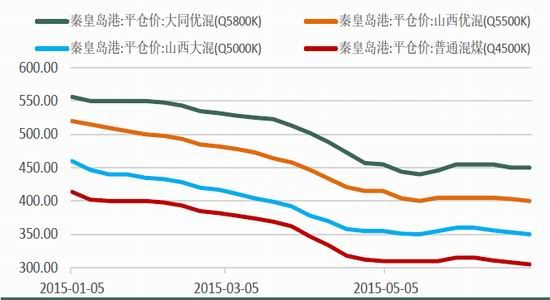

1、动力煤现货走势:

图 6:秦皇岛港各热值动力煤下水价格:(单位:元/吨)

数据来源: WIND 英大期货研究所

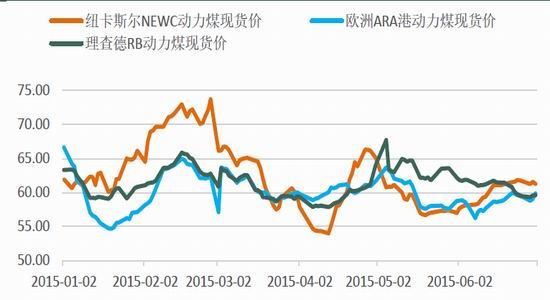

图 7:国际主要港口动力煤(6000 大卡)现货价格:(单位:美元/吨)

数据来源: WIND 英大期货研究所

2015 年上半年国内动力煤现货市场整体呈现下调趋势。5 月份至 6 月份,受下游电厂补库影响,需求有所缓解,现货价格出现小幅回暖。国外动力煤市场今年上半年整体维持震荡偏弱格局,且受中国煤炭进口量锐减影响,波动逐步减小。从数据上看,Q5500 大卡秦港下水煤 6 月 30 日收报 415 元/吨,较年初跌幅达 20%。

2、动力煤市场供应情况

图 8:全国原煤产量(单位:万吨)

数据来源: WIND 英大期货研究所

今年 1-5 月份,全国原煤产量 146036 万吨,同比下降 6.0%。今年以来,随着煤炭价格探底,动力煤价格逐渐接近矿厂成本,许多中小煤矿纷纷关矿停产,以应对煤炭下跌风险,截止 6 月份,煤城鄂尔多斯近 7 成煤矿或以停产,同时,国家积极制定政策限制煤炭产能,以帮助煤炭企业减少供给,度过难关,5 月 7 日,国家能源局和国家煤矿安监局近日联合发布《关于做好 2015 年煤炭行业淘汰落后产能工作的通知》,通知要求,要逐步淘汰 9 万吨/年及以下煤矿。

图 9:动力煤进口量(单位:万吨)

数据来源: WIND 英大期货研究所

进口方面,2015 年 1-5 月,中国累计进口动力煤 2363.10 万吨,累计同比下降 53.76%,年初首度实施新的《商品煤质量管理暂行办法》对煤炭生产、加工、储运、销售、进口和使用等环节都做出了明确规定,对不符合要求的商品煤,不得进口、销售和远距离运输。其新增加的检测不合格直接退回和微量元素检测对进口 煤已经形成了一定的“阻挡”作用。从数据上可以看出,今年以来进口煤炭数量下降幅度较大,因而外煤价格对内贸煤影响要较历史同期小。

综合来看,因此我们可以看出今年煤炭的供应一侧确实有一定的收缩,但是实际上煤炭行业还处于供应偏松的情况。

2、动力煤库存情况

图 10:秦皇岛港煤炭库存(单位:万吨)

数据来源: WIND 英大期货研究所

港口方面,截止至 2015 年 6 月 30 日,秦皇岛港动力煤当日库存为 645 万吨,较去年同期下降 13.86%,上半年平均库存为 706.27 万吨,较去年同期上升11.48%,从数据走势上可以看到,以大秦铁路检修为分水岭,大秦检修之前,由于下游需求弱,港口船舶数量低,秦港库存维持高位震荡,4 月大秦铁路检修开始,秦港库存一路震荡下行,但仍旧较历史同期水平要高,检修过后 5 月份下游用电迎风度夏行情开启,下游电厂煤炭库存低位,有较强的补库需求,低硫低卡动煤受热捧,港口一度出现货等船的行情,随着 6 月份下游电厂补库完毕,6 月末开始船舶数量开始回落,预计未来港口库存受制于煤炭需求弱,或有再度攀升的局面。

图 11:六大发电集团库存(单位:万吨)

数据来源: WIND 英大期货研究所

下游库存方面,截止 6 月 30 日,六大发电集团库存合计当日值为 1331.30 万吨,较去年同期下降 4.40%,上半年均值为 1261.53 万吨,较去年同期下降4.19%,从数据上可以看到,下游电厂对后市持悲观态度,更多采取等待观望态度,因此整体上半年下游库存略低于去年水平,总体上半年电厂补库积极性较差。综合来看,市场对于下游需求恢复情况仍较为悲观,下游电厂补库积极性总体较差, 港口只有在 5 月份才出现一波拉运高潮行情,但是 6 月末及以后拉运热情不再,锚地船舶数量回落,煤炭行情将更多受制于下游需求影响,而从近期公布的宏观数据上来看,无论是 PMI 数据还是固定投资及工业增加值数据,都不及预计,显现出中国工业仍在探底,而工业的疲软带来能源行业产品需求量的下降,预计短时间内难以改变。

3、运输情况

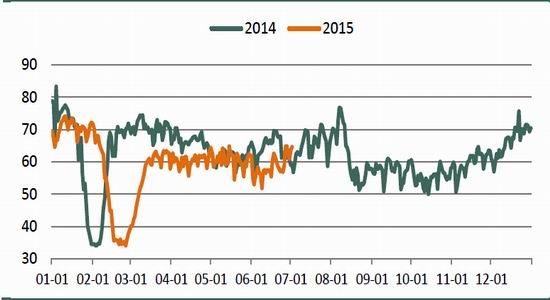

图 12:波罗的海干散货指数

数据来源: WIND 英大期货研究所

国际货运方面,波罗的海干散货指数,截至 2015 年 6 月 30 日收报 800,较年初 771 上涨了 3.76%。

图 13:CBCFI 煤炭综合指数

数据来源: WIND 英大期货研究所

国内方面,截至 6 月 30 日,CBCFI 煤炭综合指数收报 539.05,较年初537.13,涨幅 0.36%,基本与年初持平。但是从数据中可以看出,5 月份随着迎风度夏行情开启,电力企业积极补充库存,5 月份指数上涨较快,但是随着补库结束,指数又出现快速回落的行情。

4、下游需求情况

图 14:社会用电量及同比增速(单位:亿千瓦时&百分比)

数据来源: WIND 英大期货研究所

1-5 月份,全国全社会用电量 21889 亿千瓦时,同比增长 1.1%,增速同比回落4.2 个百分点。分产业看,1-5 月份,第一产业用电量 335 亿千瓦时,同比下降0.8%,占全社会用电量的比重为 1.5%;第二产业用电量 15732 亿千瓦时,同比下降 0.8%,占全社会用电量的比重为 71.9%;第三产业用电量 2810 亿千瓦时,同比增长 8.3%,增速同比提高 1.9 个百分点,用电量占全社会用电量的比重为 12.8%;

图 15:工业用电量及同比增速(单位:百分比)

数据来源: WIND 英大期货研究所

1-5 月份,全国工业用电量 15452 亿千瓦时,同比下降 0.8%,增速同比降低5.7 个百分点,占全社会用电量的比重为 70.6%,对全社会用电量增长的贡献率为-51.9%。其中,轻、重工业用电量分别为 2598 和 12853 亿千瓦时,同比分别增长2.0%和下降 1.3%,增速同比分别降低 2.6 和 6.4 个百分点

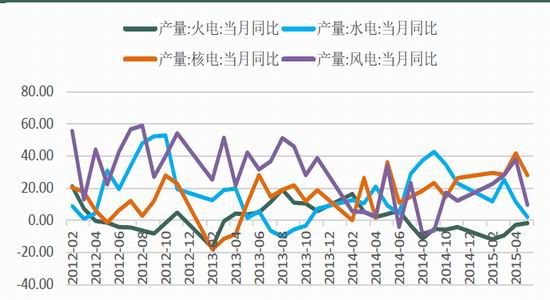

图 16:各类电力产量同比增速(单位:百分比)

数据来源: WIND 英大期货研究所

从能源结构上来看,今年年初核电、水电以及风电等清洁能源产量同比增速在四种能源恢复的较快,维持低位波动。但是从 4 月开始,用电高峰逐步来临,火电数据有所回暖,风电、核电及水电增速有所放缓。

图 17:六大发电集团日均耗煤量(单位:万吨)

数据来源: WIND 英大期货研究所

从煤耗上来看,我国 6 大发电集团日均煤耗上半年普遍低于去年同期水平,截止 6 月 30 日,下游 6 大发电集团日均煤耗量为 60.9 万吨,基本与历史同期持平,从历史数据上可以看出,春节过后,中国经济探底,下游工业用电需求弱,发电企业日均煤耗量维持低位,6 月份,南方强降雨天气,工业用电需求更低,日均煤耗不足 60 万吨。

总体来说,工业用电需求持续疲软,下游电厂煤耗量恢复缓慢,电厂对煤炭需求弱,动力煤旺季难旺。

第四部分、结论与建议

2015 年下半年我们预计影响煤炭价格主要因素还是需要关注以下几方面:首先,上半年经济探底,宏观数据持续回落,新常态已较年初发生改变,下半年经济下行压力依旧偏大,传统工业的低迷,依旧会给动力煤造成一定压力。第三,我国煤炭进口相关政策的影响,上半年颁布的《商品煤质量管理暂行办法》严重影响动力煤的进口,但是对价格实际提振作用有限,但是下半年中澳自贸协定,则规定动力煤关税 6%则再 2 年内逐步变为 0,预计 2016 年至 2017 年,受关税逐步走低影响,进口煤竞争优势再现。

第四,环保政策及新能源开发,由于钢材、水泥等高煤耗行业的限产,新能源的开发,将使煤炭在整个能源消费比重将会继续下降。

第五,下游行业相关政策与改革影响,新电改方案对火电企业影响较大,这种情况下,火电企业需要降低成本,最终将施压煤炭价格,但是短期来看,新电改方案暂时只是试点,改革的全面铺开仍需 3-5 年时间,因此短期对煤炭行业并无太大影响。

第六,价格因素,神华、中煤两大集团是动力煤行业的龙头企业,其每月煤炭价格制定,都切实的影响动力煤整体价格走势。

综合来说,动力煤利空因素多于利好,总体我们认为未来动力煤还将以弱势运行为主,但仍建议投资者重点关注国家货币政策、煤矿限产政策、商品煤进口政策、环保政策以及电力行业相关政策执行情况,谨慎操作,防止政策性风险。

英大期货 解玉波

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。