要点:

菜粕:菜粕期价的强势反弹基本上与现货基本面的影响相对较弱,主要受到市场的多头报复以及邻池豆粕的强势涨停带动,而现货来看,基本面需求没有出现实质性好转,而供应短期或有一定的恢复,现货报价的上行空间有限,基于弱势的基本面,我们对期价的上行空间判断较为谨慎,中期震荡上沿2300-2330附近存在重要压力,缺乏基本面配合的反弹,建议谨慎,短线或高位设立止损位试空为宜。

1、行情回顾

本周菜粕期价宽幅波动,周初期价震荡上行,但随着股市恐慌情绪蔓延至商品后,期价的波动幅度扩大,周三期价跌停收尾,周四期价快速下探2018后快速上行,最高上探2290一线,波动幅度达272点,周五受到豆粕以及商品市场多头的报复,期价跳空高开继续强势涨停,目前基本属于资金控制市场。

2、基本面动态

2.1、现货情况

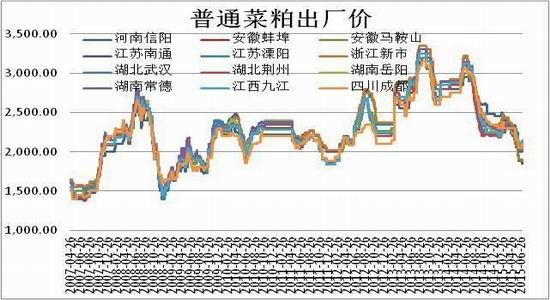

7月10日,加拿大油菜籽(含油率大于等于42%)CNF中国报价(11月船期)491美元/吨,+11美元/吨,运费24加元/吨。湖北黄冈地区新菜籽价格稳定,生产商收购价格在1.68元/斤,水杂14%,湖北荆州地区菜籽价格稳中运行,当地田间贸易商油菜籽收购价格1.70-1.75元/斤,水杂11%,价格维持不变。菜粕上市场报价来看,安徽滁州菜粕价格运行稳定,当地生产商国产菜粕报价1900-1950元/吨;湖北荆州菜粕市场报价上涨,当地国产菜粕现货报价2050-2100元/吨,价格较上周上调50元/吨。河南新乡菜粕市场价格不变,当地国产菜粕市场价格在2050元/吨,价格不变。

近期随着开工率的好转,以及国产菜籽压榨利润增加的情况下,短期市场供应将出现一定的好转,菜粕现价的短期反弹或告一段落。

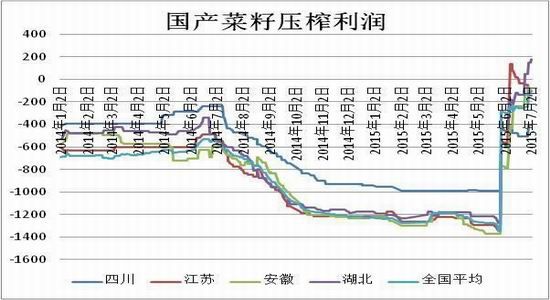

2.2压榨利润情况

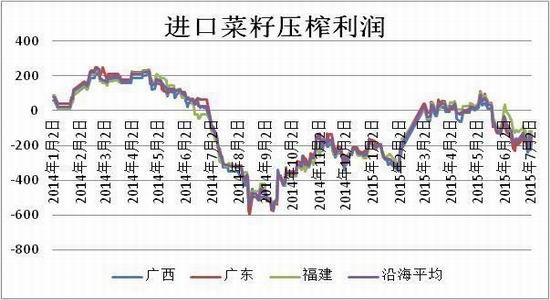

前期国内菜籽加工企业普遍处于深度亏损的状态,在没有收储政策的扶持下,新季菜籽上市后的加工旺季普遍表现较为谨慎。不过,近期国产菜籽现货报价出现明显下调,加工企业的理论加工利润出现好转,江苏地区加工增加,后期关注湖北、安徽等地加工企业开工情况,如果出现好转,菜粕供应或将小幅好转。而沿海地区来看,近期沿海地区亏损依然存在,不过本周进口菜籽报价的回落令开工率出现了一定的复苏,中短期供应市场货有所好转。

2.3 豆粕菜粕价差依然未有改善

下游市场来看,尽管水产需求进入旺季,但显然对菜粕的提振作用相对有限,饲料养殖业长时间持续低迷,令整体的饲料原材料价格承受压力,市场整体需求不佳;豆粕与菜粕由于蛋白含量的不同,价差通常在800-1000元/吨左右;并且,目前该价差显然偏低于正常水平,导致下游饲料加工中豆粕对菜粕的替代需求有所增加,甚至在某些饲料配方中替代菜粕,更甚的是,不仅仅是豆粕冲击菜粕需求市场,进口DDGS也在一定程度上抑制了菜粕的需求。

3、价差和技术分析

3.1基差下行限制期价下行空间

简评:目前期价略有贴水,不过整体二者弱势震荡,走势相对较为焦灼。

3.2套利

3.3技术分析与操作策略

菜粕:菜粕期价的强势反弹基本上与现货基本面的影响相对较弱,主要受到市场的多头报复以及邻池豆粕的强势涨停带动,而现货来看,基本面需求没有出现实质性好转,而供应短期或有一定的恢复,现货报价的上行空间有限,基于弱势的基本面,我们对期价的上行空间判断较为谨慎,中期震荡上沿2300-2330附近存在重要压力,缺乏基本面配合的反弹,建议谨慎,短线或高位设立止损位试空为宜。

方正中期 王晓囡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。