Ӣ���ڻ�(�б�)������������ ����������

��������Ҫ��

���� ����ԭ����ʧ�⣬��λ�ص�

���� ��ϩ��ʯ���ͼ۸��λ

���� �ֻ��г��������

���� �����������

������������

���� ԭ�ͽ����λ�ص�������ԭ�ϸ�������������������ά���ȶ����°��겿��װ�����м��ޣ����δ�ͳ��������������������ղ����£�����ƽ�⣬�����ֻ��г����ܻ����������ǡ�

���� LLDPE ��ָ��Լ���ߡ����ߡ�����������ڶ�ͷ��̬����Ŀǰ���ߡ��������ܷ�����10400 ����һ������Ҳ��Ϊ�ؼ����������ϰ����߳�һ�����˺�ص���Ŀǰ���������Ρ���������������9200 �����������Ϊ������Ч����9100ƽ�෭�գ�����10400 �����ƶ���롣

����һ������ع�

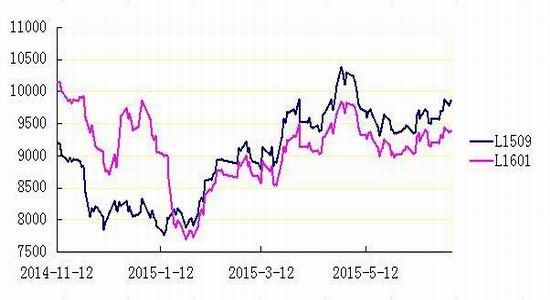

����LLDPE �ϰ�����������1 �·ݴ��µͺ�С��������2 �·ݳ���ͻ�����ף�3��4 �·�ֱ��1 ��㣬5 �·ݳ�������ص���6 �·����ȼ���С���ϵ���

����ͼ1:�������ƻع�

����������Դ��Wind ��ѯӢ���ڻ��о���

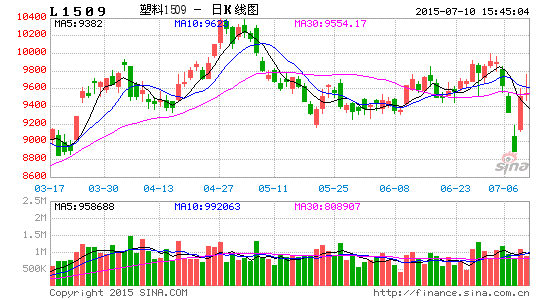

����ͼ2:�������ƻع�K ��ͼ

����������Դ���Ļ��ƾ�Ӣ���ڻ��о���

�������������г�

����(һ)����ԭ����ʧ��

����ԭ���ڻ��ϰ������ƴ��·�Ϊ�����Σ���һ���ڼ���һ��������̽�ף�ȫ�����ʯ�;�ͷ������ʯ��Ͷ��Ϳ�֧���������ͼ۵Ŀ����µ���̽�׳ɹ����ͼ�չ���������飬�ڶ���ŦԼԭ�ͺͲ�����ԭ�ͷֱ���60-70 ��Ԫ֮�����������������ԭ���Ҳ��ʼ���½�����ɳ��Ϊ����ռ �г��ݶ�Ӵ�ԭ�Ͳ������ղ���һ��ͻ��ǧ��Ͱ��أ�����ҳ���Ϳ��ɣ������ͼ�վ��60 ��Ԫ�Ϸ���һЩ�ͳɱ�����ʼ�ָ��������������ں�̸��������ɺͽ��ǰ���£����ط�����ԭ���г�Ħȭ���ƣ����о�������֮�ƣ���֮���й������ܾ���ή�Ҳ���������������ͷ��������ϣ��ծ��Σ����ʹŷ����������һ����Ӱ����ˣ��ݹ��°���ԭ�����ƣ����ڹ�����Ȼǿ�������ڶ�ս�֯�ı����£������������ļ������������������٣����������������ƣ������ж��ܲ��㣬�ͼۻ���������Ϊ����

����ͼ3:��ԭ��ָ��K ��ͼ

����ͼ4:��ԭ��ָ��K ��ͼ

����������Դ���Ļ��ƾ�Ӣ���ڻ��о���

����ͼ5:��ԭ��ָ��K ��ͼ

����������Դ���Ļ��ƾ�Ӣ���ڻ��о���

����ͼ6:ԭ��ָ��K ��ͼ

����ͼ7:ԭ��ָ����K ��ͼ

����������Դ���Ļ��ƾ�Ӣ���ڻ��о���

����ͼ8:ԭ��ָ����K ��ͼ

����������Դ���Ļ��ƾ�Ӣ���ڻ��о���

����(��)��ϩ��ʯ�����������

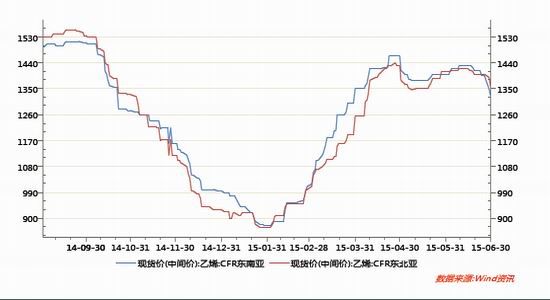

����1����ϩ����

����2015 ���ϰ�������ϩ���г��۸�������6 ����Ѯ��CFR ��������ϩ�������990 ��Ԫ/�֣�������6 ��30 �յ�1325 ��Ԫ/�֣��Ƿ�33.8%��CFR ��������ϩ�������925 ��Ԫ/�֣�������6 ��30 �յ�1355 ��Ԫ/�֣��Ƿ�46.5%����Ҫ������װ�õļ�����ɹ�Ӧ���ţ�ó���̻�Դƫ����������Ӧ���ޡ�

����ͼ9:��ϩ���ƻع�

����������Դ��Wind ��ѯӢ���ڻ��о���

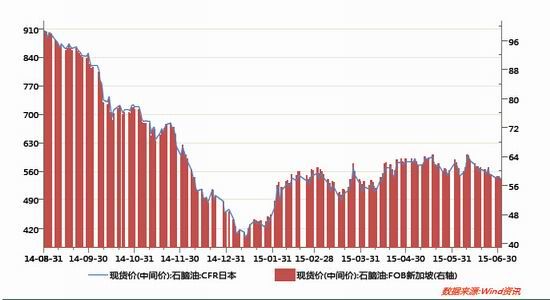

����2��ʯ���ͷ���

����2015 ���ϰ�������ʯ�����г��۸�������6 ����Ѯ��CFR �ձ�ʯ���ͼ۸��������466.88 ��Ԫ/�֣�������6 ��30 �յ�547.50 ��Ԫ/�֣��Ƿ�17.2%��FOB �¼���ʯ���ͼ۸��������48.88 ��Ԫ/Ͱ��������6 ��30 �յ�58.52 ��Ԫ/Ͱ���Ƿ�19.7%��

����ͼ10:ʯ�������ƻع�

����������Դ��Wind ��ѯӢ���ڻ��о���

���������ֻ��г�

�����ϰ���LLDPE �ֻ��г�������֣������Ƿ�һ�㡣ʯ��ͦ�ۣ�װ�ü��ޣ�ԭ�ϼ۸��λ��ú�������ֿ�����ͣ�����Ҷ����������������Ҹ���ɹ�Ϊ�������ѹ����ƽ�⡣����6��30�գ�����LLDPE �����۸���������С������³ʯ��7042��9550Ԫ/�֣��������50������ʯ��7042��9650Ԫ/�֣���250������ʯ��7042��9850Ԫ/�֣���ƽ��ï��ʯ��7042��9800Ԫ/�֣���ƽ������ʯ��7042��9600Ԫ/�֣���200���ֻ��г�ƽ���۽��������4%��

����ͼ11:����ϩ�г�������ͼ

����������Դ��Wind ��ѯӢ���ڻ��о���

����ͼ12:LLDPE ���ڳ���������ͼ

����������Դ��Wind ��ѯӢ���ڻ��о���

����(һ)����

�����������棺2015��1-5��PE ����507.30��֣���ȥ��ͬ��(412���)����23%������LLDPE ����157.59��֣���ȥ��ͬ��(178.7���)������11.8%��

����ͼ13:LLDPE ����ͼ

����������Դ��Wind ��ѯӢ���ڻ��о���

����(��)������

���������ڷ��棺2015��1-5�·�PE ��������104.77ǧ�֣���ȥ��ͬ��(102.41ǧ��)�����ӣ�1-5�·ݽ�������422.87��֣���ȥ��ͬ��(401���)����5.5%�������ڼ۸���������6%��

����ͼ14:LLDPE ���ڼ�����ͼ

����������Դ��Wind ��ѯӢ���ڻ��о���

����ͼ15:LLDPE �����ڽ������ͼ

����������Դ��Wind ��ѯӢ���ڻ��о���

����ͼ16:LLDPE ��������������ͼ

����������Դ��Wind ��ѯӢ���ڻ��о���

����ͼ17:LLDPE �����ڱ�ֵͼ

����������Դ��Wind ��ѯӢ���ڻ��о���

����(��)����

����������Ʒ�����ϱ�Ĥ��ũĤ��LLDPE ���������ѵء�������ʾ��1-5�·�������Ʒ�ۼƲ���2766��֣���ȥ��ͬ��(2763���)������ƽ��ũ�ñ�Ĥ�ۼƲ���91.95��֣�ͬ������6.8%�����ϱ�Ĥ�ۼƲ���502.7��֣��ۼ�ͬ������3.3%�����������ݿ��Կ�����2015 ���ϰ�������������Ʒ�ĸ��������ǿ����������ƽ������֮�С�ũĤ�����ϰ�װĤ�IJ������ǣ���ʾ���ҹ���LLDPE ������������������������������Ӵ��ũҵ��չ�ķ��� ���ȣ�ũ�ñ�Ĥ�ĸ���Ϻã����������������°��꣬������������ǿ�������£����������������������ѽ���һ�����ӣ������������ĵ�����Ԥ���г��������������Ӵ�������Ʒ��LLDPE ����Ҫ���ѣ����η��ز��Լ������������Ƶ�����״������LLDPE �����ܷ��Ĺؼ���

����ͼ18:LLDPE ��������������ͼ

����������Դ��Wind ��ѯӢ���ڻ��о���

����(��)���

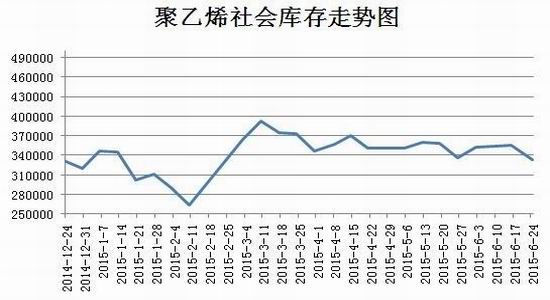

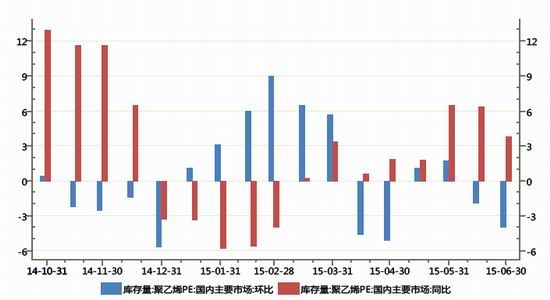

�����ϰ����������װ�ü���Ӱ�죬�����ά�ֽϵ�ˮƽ������6��24�գ������ԼΪ34������ң�ʯ�����Ҳά����6��5ǧ�����ҵ�ƫ��ˮƽ���г����幩Ӧά����һ����ƽ���״̬��

����ͼ19:����ϩ�����������ͼ

����������Դ��Wind ��ѯӢ���ڻ��о���

����ͼ20:����ϩ�������ֵ

����������Դ��Wind ��ѯӢ���ڻ��о���

�����ġ���������

����LLDPE ��ָ��Լ���ߡ����ߡ�����������ڶ�ͷ��̬����Ŀǰ�������ϳ�10445 ʧ�ܣ����ڻص��Σ������������˳����Σ��ܷ�����10400 ����һ������Ҳ��Ϊ�ؼ����������ϰ����߳�һ�����˺�ص���Ŀǰ���������Ρ���������������9200 �����������Ϊ������Ч����9100 ƽ�෭�գ�����10400 �����ƶ���롣

����ͼ21:������ָ��Լ��K ��ͼ

����������Դ���Ļ��ƾ�Ӣ���ڻ��о���

����ͼ22:������ָ��Լ��K ��ͼ

����������Դ���Ļ��ƾ�Ӣ���ڻ��о���

����ͼ23:������ָ��Լ��K ��ͼ

�����塢����չ������������

����ԭ��λ�ص�������ԭ�ϸ�������������������ά���ȶ����°��겿��װ�����м��ޣ����δ�ͳ��������������������ղ����£�����ƽ�⣬�����ֻ��г����ܻ����������ǡ�

����LLDPE ��ָ��Լ���ߡ����ߡ�����������ڶ�ͷ��̬����Ŀǰ�������ϳ�10445 ʧ�ܣ����ڻص��Σ������������˳����Σ��ܷ�����10400 ����һ������Ҳ��Ϊ�ؼ����������ϰ����߳�һ�����˺�ص���Ŀǰ���������Ρ���������������9200 �����������Ϊ������Ч����9100 ƽ�෭�գ�����10400 �����ƶ���롣

����Ӣ���ڻ� ��³��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ����OL�����Ѵ����

- ���λ�����2��������ս��Ȩ��

- ��ħ����������ͯ��������

- ���ʵ���ѩս�����������

- �����졷angelalbaby�������

- �����͡�ר��ʱװ���

- ��������2�������������

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ���漣MU�� ���˶������

- �����Ż��������˶������

- ������ʹ����������ҫ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�