����ڻ�(�б�)���������ƽ�� ������������

����2015 ���ϰ��� LLDPE �۸������У���Ҫ��ԭ�ͼ����販��Ӱ�졣�����°��꣬ԭ��Ӧ��ʣ�����Ի��⣬�����������Ŀ������������ٵļ������۸������������ƣ������γɱ�֧����ǿ���ֻ����棬���г���Ӧ���࣬��ú�����ܵ��ͼ۴�ѹ���������ܻ��ӳ�Ͷ�����ټ����г����������������ڼ��������Ȼ�����

������һ���� 2015 ���ϰ��������г��ع�

����һ��2015 ���ϰ����������ƻع�

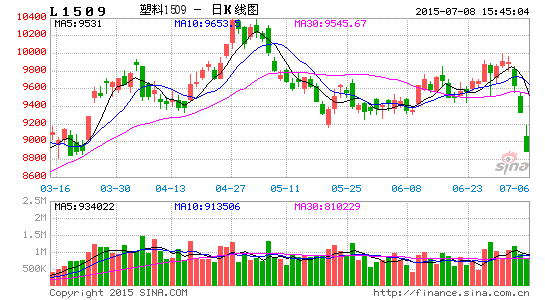

�����ع� 2015 ��һ�����������飬���ں�ʯ����治�࣬���εͼ۲�����Ը��ǿ��ʯ����ͦ�ۣ��ƶ����ּ۸��߸ߡ�1 �·ݣ�����ԭ�ͼ۸�����»����Ի���Ʒ�ɱ�֧�Ų��㣬ʯ�������µ������۸�ѹ�����г������νӻ���Ը��ǿ���г���������Ũ��ѹͶ�������ģ��ֻ��۸����ߵ��� 9000 �������ڼ�ά�ֵ�λ��2 �·ݣ�������ʯ���꾮�����٣�ԭ�͵�λ���ȷ��������ټ������α��������ԽϺã�ʯ����治�࣬�����۸�ά�ּ�ͦ��֧�����ּ۸��߸ߣ��ֻ��۸����� 9800�������ڼ�һ�������� 9500 ��λ��3 �·���Ѯ�����ζԸ�ԭ�������㣬���������������Ϊ�����۸����С���ص�������Ѯ�����ηżٷ���½�����࣬������ů���ֻ��۸��߸��� 10000 �������ڼ���ʰ���ƣ�LLDPE1509 ��Լ��һ·������ 9700 ����������4 �·ݣ���װ�ü�������ԭ�ϳɱ�֧��Ӱ�죬�ڼ������ 10400 ��λ���ֻ��۸���ʯ��ͦ��Ӱ��һ·������ 10700��5 �� 6 �·ݣ�������ԭ�ϼ۸���䣬װ����������������Ӱ�죬�ڼ������� 9150-9850 �������ڼۻ����� 9750-9950 ��λ��

�����ڶ����� 2015 ���°�������չ������

����һ�����������

����1������������������ �ͼۻ�С������

������һ����ԭ�ͼ۸�ά�ֵ�λ������һ�·ݹ�Ӧ��ʣ���Ի��⣬��ԭ��ָ��̽���� 47 ��Ԫ/

����Ͱ���������·�������ʯ���꾮���轵Ӱ�죬�ͼ�̽������ 57 ��Ԫ/Ͱ���������·���Ҫ����Ҳ�ż����ʺ�����Э��ȵ�Ե���ι�ϵӰ�죬ά���� 47-55 ��Ԫ/Ͱ������4 ���ͼ۳��ֳ������У�����������ǣ�����ʯ���꾮�������ٿ��������IJ����½���������������δ������Ԥ�ڡ�Ҳ��Σ�����ж����ƽ��ţ��������ٽ�����Ѻע�ͼ۷�����5 �º�ɳ���ϵ���ŷ����Ӧԭ�ټۣ�EIA ��OPEC �ϵ�ȫ������Ԥ�⼰����ԭ�Ϳ�淴�����½�����ս�֯���ͼ�ά�ָ�λ��������6 �·� OPECԭ�Ͳ������¸��г���Ӧ��ʣ�����������ټ���Ԥ������ʯ�ͳ��ڿ��ܽ�����ͼ�ƫ��������������ԭ�ͼ۸���Ҫ���ǿ������ϵ����Ԫ���Ƽ���Ե���ι�ϵ��Ӱ�졣����Ԫ���������������ľ��ú;�ҵ��������ƣ����������ʾ������ 6 ������ҵ�ɹ�������ָ����ֵ���� 53.4��Ϊ 2013�� 10 ������͡��������� 6 �� 20 �ŷ���������ʾ����ֹ 6 �� 20 ��һ�ܣ���������ʧҵ�ȼý�����Ϊ 27.1 ���ˣ���Ȼ����ʧҵ�������������ӣ����������� 16 �ܵ��� 30 ���˵������ؿڣ����������Ͷ����г��������ƶ������°��꾭���������������ݱ��ֲ���Ԥ�ڣ��������������Ծ�����ƣ�����Ƴ�����������ǰ��Ϣ��Ԥ�ڣ�����������Ԫ�������á��ӵ�Ե����������Ҳ������Ϊ�������ʯ�ͳ��ڹ�ɳ�ذ�����������֮�������ͻ������ս�������������ڳ�ͻ�Ŀ�����Ҳ������ɳ�ذ������������������ίԱ����ұ��Ⱦ���ս���ķ��գ���ԭ�ͼ۸���С����������ʢ(GoldmanSachs)��ʾ����Ҳ�ŵĺ�ը��ԭ��Ӧ����û��ʲôӰ�죬��Ϊ�ù�ֻ��һ����С�ij��ڹ��� 6 �µ�����������̸�е����մ��ޣ��Ʊػ�������һ��˵���ԵĽ������һ��̸��ȡ�þ�ͻ�ƣ���ζ������ʯ�ͽ��˿��ܻ���ӡ��ͬʱ����ʯ�Ͳ���Ҳ��ʾ���������Ļָ����dz�Ѹ�٣����һ����������Ƕ��ͼ۵��������մ�ѹ����������������۸��ӣ���������ɫ�����кܴ� �������������ܷ�˳�����Э�飬�Դ治�ȶ������ء�

������Ӧ���棬��ֹ 6 �� 26 �յ��ܣ�������ҵԭ�Ϳ�� 4.6299 ��Ͱ����ǰ����С���»����������������Ϊ 80 ����ͬ�����ˮƽ���������Ϳ������ 2.1849 ��Ͱ�����Ϳ���������ͬ��ƽ����Χ���ޣ�ԭ�Ϳ����������ڷŻ�������Ӧ���ԾɾӸ߲��£���Ҳ������ԭ�����ǵ�����谭�����°������ͺ�ȡů���������������������������ԭ�ͷ�������Ԥ�����пռ����ޣ��°���Ԥ����ԭ��ָ���۸��� 55-75 ���䲨����

����2����ϩ��Ӧ���� Ԥ�ƺ���ƫǿ��

�����ܹ�Ӧƫ��Ӱ�죬������ϩ�г��۸���������ǵ����ƣ����� 6 �� 28 ���̼۸��� 1400 ��Ԫ/�� CFR �����Ǻ� 1395 ��Ԫ/�� CFR �����ǣ���һ�³�������ǡ���Ŀǰ�۸������ǵ����������ǵ����۸��ѽӽ��ϰ����λ��������ʾ��������ϩ 1-5 �·��ۼƲ��� 698 ��֣���ȥ��ͬ�ڼ��� 7��֣������� 1-5 �·��ۼ� 572.14 ǧ�֣���ȥ��ͬ�ڼ��� 136.08 ǧ�֡�����������ŷ�����Ӧ��������������װ���������г���Ӧ�����ӣ���������ϩ��Ӧ�Ծ����ޣ��̼Ҳ�Ը�⽵�ͼ۸����°�������������������ӣ�Ԥ����ϩ�۸�ά�ָ�λ�������ϳɱ�֧��ά�ָ�λ��

����3��װ��Ͷ������ �г���Ӧѹ����С

������������Ҫ��װ�ü���Ӱ�죬��Ӧѹ�����ͣ�֧�ż۸��߸ߣ������ȼ���װ����Ҫ�ж���ɽʯ�����ѳ������Դ�����Ӱͷ�˳ʯ�����ӳ���ú��װ�ã������漰���� 300 ������ң��°���������ȼ��٣���˳ʯ��Ԥ�� 9 �·ݼ���һ�����漰���� 90 ������ң���ͨ���� 30 ���װ�üƻ� 7 �³����ޣ����ı��� 8 �·�����ޣ�����������Ƚ��ϰ����������٣������°�������������Ԥ���г���Ӧѹ������ú�������棬�ܵ��ͼ۳������������Ͷ���ӳ������ú̿ PE ��Ŀ�Ƴ���2016 �꣬���ɹž�̩��Դ 25 ��� PE ��ĿҲ�ƻ��Ƴ��� 2016 �꣬�ѿ�����װ���°���Ҳ�м��Ŀ��ܣ����г���һ����֧�����á�

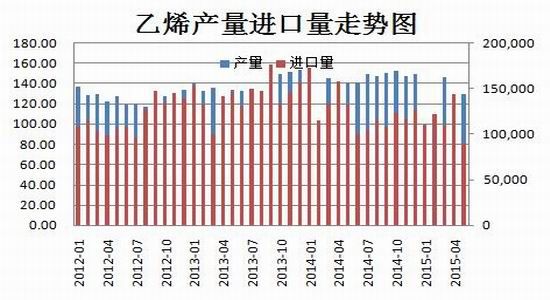

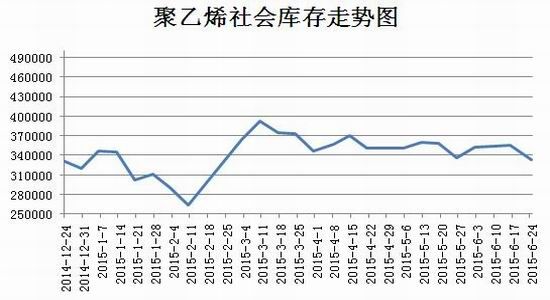

�����ϰ����������װ�ü���Ӱ�죬�����ά�ֽϵ�ˮƽ������ 6 �� 24 �գ������ԼΪ 34 ������ң�ʯ�����Ҳά���� 6 ����ǧ�����ҵ�ƫ��ˮƽ���г����幩Ӧά����һ����ƽ���״̬���������棺2015 �� 1-5 �� PE ���� 507.30 ��֣���ȥ��ͬ��(412 ���)���� 23%������ LLDPE���� 157.59 ��֣���ȥ��ͬ��(178.7 ���)������ 11.8%��HDPE ���� 131.78 ��֣���ȥ��ͬ��(126.5)С�����ӣ�LDPE ���� 78.6 ��֣���ȥ��ͬ�� 66.3 С�����ӡ�

���������ڷ��棺2015 �� 1-5 �·� PE �������� 104.77 ǧ�֣���ȥ��ͬ��(102.41 ǧ��)�����ӣ�1-5 �·ݽ������� 422.87 ��֣���ȥ��ͬ��(401 ���)���� 5.5%��

������ 1 PE ������װ�ü������

|

��ҵ���� |

����װ�ò��� |

����װ�� |

ͣ��ʱ�� |

����ʱ�� |

|

�̽���ϩ |

15 |

�ϵ�ѹһ��/���� |

2014 �� 6 �� 12 �� |

���� |

|

����ʯ�� |

6 |

��ȫ�ܶ� |

2013 �� 5 �� 17 �� |

���� |

|

�ӳ���ú |

30 |

ȫ�ܶ� |

ͣ�� |

�ƻ� 4 ����Ѯ |

|

ï��ʯ�� |

25 |

2#��ѹ |

2015 �� 3 �� 9 �� |

2015 �� 4 �� 24 �� |

| 35 |

��ѹ |

2015 �� 3 �� 9 �� |

2015 �� 4 �� 24 �� |

|

|

����ʯ�� |

25 |

ȫ�ܶ�һ |

3 �� 19 �� |

���� |

| 30 |

ȫ�ܶȶ� |

3 �� 19 �� |

���� |

|

| 13 |

�¸�ѹ |

3 �� 23 �� |

���� |

|

| 16 |

��ѹ AB �� |

3 �� 23 �� |

���� |

|

| 8 |

���� |

2014 �� 7 �� 24 �� |

���� |

|

|

�ѳ������Դ |

30 |

���� |

3 �� 22 �� |

�ƻ� 3 �µ� 4 �³� |

|

����ʯ�� |

8 |

��ѹ C �� |

�ƻ� 4 �·� |

���� |

|

���Ӱ�˹�� |

40 |

��ѹ |

4 �³� |

50 �� |

|

��ɽ��ʯ�� |

6 |

�ϵ�ѹ |

3 �� 26 �� |

60 �� |

| 12 |

��ȫ�ܶ� |

4 �� 6-12 �� |

60 �� |

|

| 30 |

�µ�ѹ |

4 �� 6-12 �� |

60 �� |

|

| 60 |

��ȫ�ܶ� |

4 �� 6-12 �� |

60 �� |

������ 2 PE �°���ƻ�����װ��

|

װ�� |

�ͺ� |

���� |

ʱ�� |

|

�̽���ϩ |

HDPE |

45 |

6 �µ� 7 �µ� |

|

����ʯ�� |

LLDPE |

20 |

�ƻ� 7 �¼��� |

|

���ı��� |

ȫ�ܶ� |

30 |

�ƻ� 8 ������� |

|

��˳ʯ�� |

�ϵ�ѹ |

14 |

�ƻ� 9 �¼��� |

|

|

�µ�ѹ |

35 |

|

|

|

ȫ�ܶ� |

45 |

|

����4������������������������

�������������棬LLDPE ��������Ҫ�ǰ�װĤ��ũĤ����Ĥ��ũĤ�������Է�����ũĤ������Ĥ�͵�Ĥ��������һ����˵��Ĥ 6-7 ��Ϊ�����ڣ�9-11 ����������11 ��������������ά���ڣ����ں�������ʼת������Ĥ 11 �µ�����ǰ�Ǵ����ڣ����ں��� 3 ����������3 ���Ժ������������� 5 �½��봫ͳ��������Ĥû�����Եļ����ԣ�������������ڵĹ���Ҳ�����ԣ�ͨ���°��������������̬�ơ����ϰ�װĤ�������ճ����Ѷˣ���������ˮƽ�ṩ�����������ƽ�ȣ���˶���LLDPE ������Ҳ���ȶ�������

����������ʾ��1-5 �·�������Ʒ�ۼƲ��� 2766 ��֣���ȥ��ͬ��(2763 ���)������ƽ��ũ�ñ�Ĥ�ۼƲ��� 91.95 ��֣�ͬ������ 6.8%�����ϱ�Ĥ�ۼƲ��� 502.7 ��֣��ۼ�ͬ������ 3.3%������ �����ݿ��Կ�����2015 ���ϰ�������������Ʒ�ĸ��������ǿ����������ƽ������֮�С�ũĤ�����ϰ�װĤ�IJ������ǣ���ʾ���ҹ��� LLDPE ������������������������������Ӵ��ũҵ��չ�ķ�ֲ���ȣ�ũ�ñ�Ĥ�ĸ���Ϻã����������������°��꣬������������ǿ�������£����������������������ѽ���һ�����ӣ������������ĵ�����Ԥ���г��������������Ӵ�

���������°��������ܽ�

�����ӻ������Ͽ���2015 ���°����۾��÷���ŷ������������������Ҫ��ע��������Ϣʱ�㡣�������������������г����Դ�����Ʒ��һ����������ԭ��Ӧά����ʷ��λ�������������зŻ������°������͡�ȡů������������ԭ�ͼ۸���һ����֧�ţ�Ԥ��ԭ�ͼ۸�����۸������������ƣ������ע���ʺ������ܷ�õ�������������ܹ�������ڣ����г���Ӧ��ʣ״̬��ѩ�ϼ�˪������ѹԭ�͵����Ƕ�������ϩ�۸�������������ޣ���Ӧά��ƫ��̬�ƣ��۸����Ļ����߸ߣ��������ϲ����ɱ��ƶ��������ˣ��°����г�װ���Ծ��в��ּ��ޣ�ú�����ܵ��ͼ۳��Ͷ��װ�ô��ӳٻ����ޣ��г���Ӧѹ����С�������棬�°�����Ĥ��������������˽������г��Ľ��ࡣ�����������ڹ����ƽ���״̬�£�Ԥ���°��������ڼ����Ľ����ƣ������ȡ�������IJ��ԡ�

��������ڻ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ����OL�����Ѵ����

- ���λ�����2��������ս��Ȩ��

- ��ħ����������ͯ��������

- ���ʵ���ѩս�����������

- �����졷angelalbaby�������

- �����͡�ר��ʱװ���

- ��������2�������������

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ���漣MU�� ���˶������

- �����Ż��������˶������

- ������ʹ����������ҫ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�