关闭

关闭

前言:在种植成本支撑、天气炒作以及饲料需求回暖等因素作用下,下半年国内豆粕价格或跟随美豆期货价格重心上移;经过上半年的筑底过后,在国内外供需格局改善、厄尔尼诺题材等因素提振下,豆油下半年有望孕育中线上涨行情。

第一部分 2015 年上半年整体市场回顾

一、国内外豆类期货市场回顾

就 2015 年上半年国内外豆类市场走势来看,黄大豆 1 号走势相对独立,大商所豆粕受美国 CBOT大豆走势影响较大,但又因其基本面变化而存在些许差异,而美豆油和国内豆油期货价格走势接近。因此,以下就从国内黄大豆 1 号、美国大豆、国内豆粕、以及国内外豆油走势四个方面对 2015 年上半年国内外豆类期货市场行情走势进行回顾。

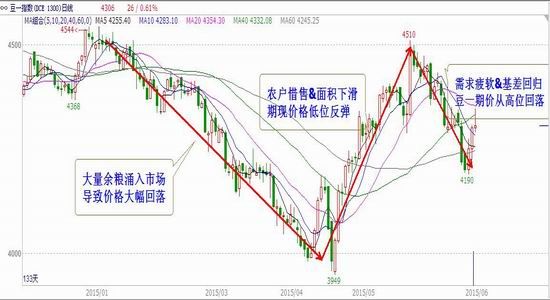

(一)国内黄大豆 1 号期货走势回顾

直补政策施行后,黄大豆 1 号期货走势相对独立,且最大收购主体的缺失导致年后农户的余粮高于历史往年。春节及春耕的资金需求松动了农户的惜售意愿,导致市场供应增加,而需求表现疲弱,第一季度供需宽松的格局使得现货价格持续回落,拖累黄大豆 1 号指数大幅下跌,达到最低价 3949元/吨,为 2011 年以来的最低水平。4 月下旬至 5 月是播种新季度大豆的时间,农民无暇顾及销售,造成现货市场偏紧,同时市场预期 2015 年国产豆种植面积可能下滑 10%-15%,利好于大豆市场,这两个因素共同推动黄大豆 1 号指数从低位迅速拉升至 4500 元/吨关口,涨幅明显超过现货价格,基差缩小至-400 元/吨。6 月份后南方市场进入消费淡季,农民开始销售余粮,市场供需偏松,而且基差存在回归需求,因此黄大豆 1 号从 4500 元/吨的高位回落。

(图 1.黄大豆 1 号指数合约日 K 线图,资料来源:文华财经)

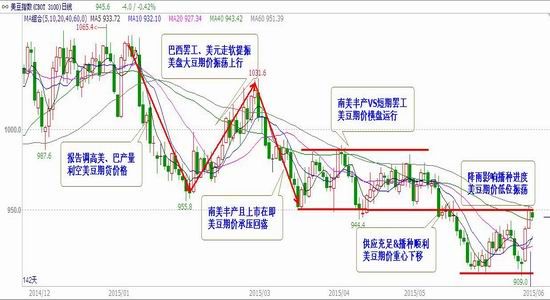

(二)CBOT 大豆期货走势回顾

2015 年上半年美国大豆期货指数表现出宽幅震荡、重心持续下移的格局。第一季度宽幅振荡(跌-涨-跌):1 月份美农报告数据利空,导致美豆下探至阶段性低点;2 月份遭遇巴西卡车司机罢工,加上原油反弹以及美元走软推高商品市场,美豆从低位反弹;3 月份随着美豆出口高峰的过去,南美供应丰产格局压制美豆再次回落至振荡区间下沿附近。第二季度南美大豆丰产始终压制美盘期价,不过期间因美豆间歇性出口利好、罢工问题等因素支撑,盘面一度横盘运行,直至美豆播种初期进度顺利利空期价重心再度下移。6 月份降雨天气导致播种收尾工作延迟,美豆期货指数呈现低位偏强振荡走势。

(图 2.美豆指数合约日 K 线图,资料来源:文华财经)

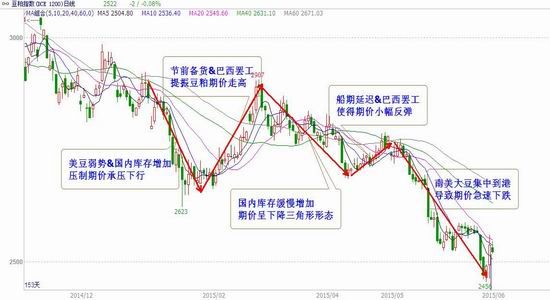

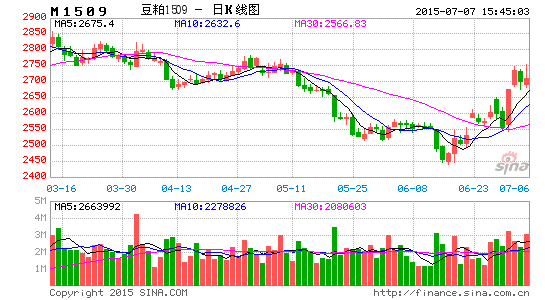

(三)国内豆粕期货走势回顾

2015 年上半年国内豆粕期货指数表现出弱势振荡格局。第一季度豆粕与美豆期货大体趋势一致,呈现宽幅振荡走势(跌-涨-跌):1 月份,美豆期货弱势使得压榨成本下降,加之国内库存保持增加态势,豆粕期货承压下行,最低跌至 2620 元/吨;2 月份节前饲料企业备货及长期油厂陆续停机,国内豆粕部分油厂库存减少,对价格形成支撑,再加上外盘反弹,提振豆粕从低位反弹至 2900 元/吨;3月因饲料企业补库、国内库存止跌回升、美元指数下挫等多空因素交织环境下,豆粕在三角形整理形态中反复振荡。在第二季度初由于部分船期延迟、五一节前停机增加以及巴西出现短期罢工,期价一度出现反弹走势。第二季度中后期豆粕与美豆期货走势出现明显区别,豆粕指数重心下移速度及幅度明显快于美豆期货,这主要是因为 5 月份开始南美大豆大量到港,油厂开机率维持高水平,而饲料需求相对疲弱,使得豆粕供需趋于宽松,导致现货价格大幅回落,拖累期货价格急速下跌。

(图 3.连豆粕指数合约日 K 线图,资料来源:文华财经)

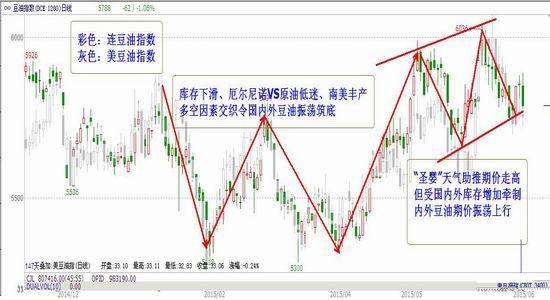

(四)国内外豆油期货走势回顾

2015 年上半年国内外豆油表现出振荡筑底、重心上移格局。第一季度豆油指数以振荡筑底走势为主:尽管市场存在棕油产量及国内豆油库存呈现下滑趋势等利好因素,但是在原油期货市场低迷、南美大豆前景良好等因素压制下,油脂期价反弹乏力,1 月国内外豆油维持弱势;2 月在印尼政府提高三倍生物柴油补贴以及原油超跌反弹等因素的共同推动下,豆油期价探低回升;3 月因消费需求进入淡季及原油回落,豆油指数再度回落。在连豆油指数连续测试 5300 元/吨一线后,在原油期货持续上涨、油粕套利以及厄尔尼诺天气预期下,4 月豆油形成一波强势上涨走势,整体运行重心上移。不过尽管厄尔尼诺天气预期仍在,而且不断有一些生物柴油利好政策出现,但是由于棕榈油处于季节性增产周期、原油期货滞涨以及国内油脂库存下滑趋势开始扭转,第二季度中后期豆油运行重心上移速度变缓。

(图 4.美豆油及国内豆油指数合约日 K 线图,资料来源:文华财经)

二、国内豆类现货行情回顾

国产大豆现货方面:今年年初农户手中还有大量余粮,基于销售压力以及播种资金需求,第一季度农户积极销售余粮,造成市场供应过剩,现价持续下跌,东北大[微博]豆淸粮收购均价从年初的 4230 元/吨跌至 3767 元/吨,跌幅为 10.9%。4 月下旬至 5 月份是农作物播种期,农户销售积极性减弱,市场库存消耗加快,使得国产大豆现货价格企稳,并有小幅回升。而后随着南方市场进入消费淡季,现价上涨动力不足,至 6 月下旬,东北清粮平均收购价在 4060 元/吨附近徘徊。

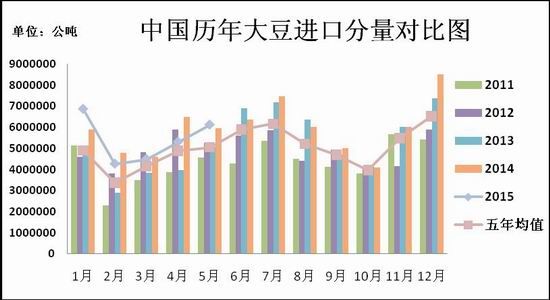

进口大豆现货方面:2015 年 1 月进口大豆 688 万吨,2 月进口大豆 426 万吨,3 月进口大豆 449万吨,4 月进口大豆 531 万吨,5 月进口大豆 613 万吨,1-5 月累计数量为 2707 万吨,累计数量同比减少 2.7%,金额同比下降 22.8%。第一季度大豆进口量从高位回落至偏低水平,致使国内大豆港口库存先扬后抑,整体处于去库存化。第二季度随着南美大豆到港加快,国内库存得到补充,截至 6 月下旬,进口大豆库存从今年的低点 483 万吨回升至 540 万吨左右,增长幅度为 11.8%。由于南美大豆升帖水低于美豆,伴随南美大豆集中到港,进口大豆价格有所下降。

豆粕现货价格方面:1 月压榨原料充足,油厂开机意愿不弱,而饲料需求不旺,供需宽松导致库存保持增长趋势,压制现货价格维持弱势。2 月上旬国内饲料企业为春节期间备货,加大豆粕采购,而油厂长假前开机率显著下降,油厂库存减少,使得豆粕现货价格表现坚挺,再加上巴西运输问题,现货价格一度跟随盘面走高,3 月最高涨在 3000 元/吨附近。不过 4 月份后开始压榨原料供应增加,油厂开工积极性较强,下游豆粕库存持续增加,压制现货价格不断走弱,从 3 月的 3000 元/吨回落至2500 元/吨,跌幅达到 16.7%。

豆油现货方面:今年上半年豆油库存得到有效消化,年初至 4 月中旬豆油库存从 114 万吨下降 60万吨左右,处于三年来的低位,现货价格表现较为坚挺,加之盘面受外围市场影响而走高,现货价格呈现偏强振荡走势。 上半年的运行区间大致在 5500-6000 元/吨。

第二部分 2015 年下半年行情展望分析

一、主要影响因素分析

(一)全球大豆供需基本面

2015 年下半年是 2014/15 年度转向 2015/16 年度的过渡期,因此 2014/15 年度结转库存变化、2015/16 年度美国大豆生产及南美大豆播种等因素对下半年全球豆类市场会产生明显的影响。

1、2015/16 年度仍维持偏松的供需格局

从世界大豆供需格局来看,根据美国农业部(以下简称:USDA)6 月报告,由于 2014/15 年度全球大豆产量前二名的美国和巴西产量均刷新了各自的历史最高纪录,导致全球大豆结转库存达到历史新高的 8370 万吨,同比升幅为 25%,前五年度的均值仅为 6071 万吨,这意味着 2015/16 年度的去库存压力要高于往年。

在天气没有发生极端变化的前提下,2015/16 年全球大豆产量预估在 3.1758 亿吨,相比于往年,仅略低于上一年度的峰值 3.1825 亿吨(降幅为 0.2%)。国内消费量预估环比增长 3.9%至 3.0564 亿吨,尽管增长幅度高于产量,但仍无法完全消化新季度生产量,更别提及消化旧作结转库存,因此料2015/16 年度的期末库存延续自 2012/13 年度以来形成的增长趋势,预估数值为 9322 万吨,库存消费比 21.79%,比 2014/15 年提高 1.5 个百分点。

总体来看,旧作较高的结转库存以及新年度供需略偏松,这两个因素将共同推高新年度的期末库存及库存消费比。故而,在天气没有发生极端变化的前提下,2015/16 年度仍维持偏松的供需格局。

2、受种植成本及天气影响,美豆运行重心或上移

尽管 2015/16 年度全球大豆市场维持供需偏松的概率较高,但是市场关注的焦点将随着主产国播种周期变化而转变,因此 2015 年下半年大豆市场的主要题材变化大致如下:7-8 月美国主产区天气及单产,9-10 月美国大豆收割进度及产量,11-12 月美国大豆出口需求。

美国农业部 3 月底发布的播种意向报告显示,2015 年美国大豆种植面积预测为 8460 万英亩,比上一年度高出 1.1%。不过市场其他预测机构的预估数据种植面积均高于这一数值,据私营分析机构 Informa 预测为 8676 万英亩,伊州研究公司 Allendale Inc。对农户进行的调查结果显示,美国大豆种植面积在 8,510.5 万英亩。6 月 30 日美国农业部将公布今年的最终播种面积数据,这一报告受到市场瞩目。从市场机构与 USDA3 月报告数据对比来看,USDA 可能低估了大豆种植面积,存在调高可能性。但是截至 6 月 22 日当周,美国大豆播种进度为 90%,低于去年同期和五年均值的 95%,1996 年以来的最慢进度或导致报告可能不能完全反映出农民的种植意向。故而,预计 6 月底报告将小幅调高种植面积,形成偏空影响。

尽管种植面积可能继续扩大,但这并不意味着今年美国大豆产量一定创下历史新高,因为单产仍是一个主要变数。去年美国大豆产量创出历史记录,除了种植面积扩大因素存在,还由于结荚期内主产区天气表现良好,单产达到创纪录的 47.8 蒲式耳/英亩,刷新了历史新纪录,之前的十年均值仅为42.3 蒲式耳/英亩。当前难以预测未来天气变化,如果 2015 年无法重现去年的天气表现,那么单产可能回归到正常水平,导致产量下滑。美国农业部 5 月份月度供需报告显示,2015/16 年度美国大豆产量预估为 38.5 亿蒲式耳,低于 2014/15 年度 39.69 亿蒲式耳,这一数据说明美农认为 2015 年难以维持上一年的高单产数值,美豆产量出现下滑的概率较大。

对于下半年美豆期价走势,笔者预计运行重心有可能上移,原因来源于以下两个方面:其一,根据美国农业部提供的数据来看,2014 年度种植成本为 475.59 美元/英亩,当年单产为 47.8 蒲式耳/英亩,计算得出每蒲式耳成本在 999.28 美分;2015 年度种植成本预估在 472.13 美元/英亩,如果按照 6 月报告单产预估为 46 蒲式耳/英亩,计算得出每蒲式耳成本在 1026.4 美分,如果按照过去十年的单产均值 42.86 来计算的话,每蒲式耳成本在 1109.6 美分。因此,高于 1000 美分/蒲式耳的种植成本将为下半年美豆期价提供底部支撑。其二,7-8 月份美国大豆生长对天气变化格外敏感,故而这一时期是传统的天气炒作时节。在这一时期内,资金对美国主产区天气变化的炒作热情高涨,豆粕盘面往往会形成一波反弹趋势。

(二)国产大豆基本面

1、春播结束销售余粮,短期市场消化库存

黑龙江粮食局统计显示,截至 4 月 30 日,全省累计收购大豆 236.5 万吨,其中企业自营商品粮234.5 万吨,地方储备收购 2 万吨。4 月末东北地区农民手中的大豆余粮约为产量的 30%—35%,参照东北三省近 700 万吨大豆产量核算,农户手中余粮在 210 万—245 万吨之间,而去年同期大豆余粮仅为 70 万—80 万吨。

东北大豆主要有食品和压榨两个需求用量。一方面是压榨需求,随着南美大豆到港,进口大豆价格持续走低,已跌破 3000 元/吨关口,而国产油豆价格在 3300-3300 元/吨之间,可见进口大豆价格优势明显,使得国产大豆压榨企业受到冲击,大部分东北油厂在压榨利润欠佳的情况下选择停机观望。另一方面是食品消费,2014/15 年度(10 月至次年 9 月)我国大豆食品用量为 970 万吨,仅环比增长0.52%,明显低于上一年度 2.12%的增速,显示国产大豆食品消费增长水平放慢,蛋白消费厂商几乎维持原产量,大豆月平均食品消耗量为 80.8 万吨左右。按照上文所述,4 月末旧作库存还剩 210-245 万吨,在不考虑油厂压榨的情况下,那么余粮大致理论需要 3 个月的时间才能得到完全消化。值得注意的是,5 月份至 6 月上旬农民忙于耕种,保持惜售行为,因此库存消化时间可能还要延长。由于大豆本身吸潮能力强且不耐高温,储藏温度对大豆品质的变化速率影响很大,温度越高大豆品质下降越快。未来大豆一旦发生赤变不仅降低了其使用价值,价格也将受到影响下滑,农民担忧未来余粮变质加紧出货,预计 7 月至 8 月份上中旬市场继续消化国产大豆余粮。

2、国储大豆库存较大,为潜在供应压力

在 2014 年抛储之前,国家临时储备总库存量约为 778 万吨(其中包括东北移至关内的储备豆 115万吨),其中 2010 年大豆剩余数量 69 万吨;2011 年临储收购总量在 320 万吨左右;2012 年临储收购总量 88 万吨左右,2013 年临储大豆共 301 万吨左右。在 2014 年抛储 248 万吨后,临储总库存量约剩余 530 万吨(其中包括东北移至关内的储备豆 115 万吨)。

由于 2014 年临储主体的缺失以及东北大豆销售进度缓慢,供应压力推迟至 2015 年上半年,市场供应能够满足市场需求,所以上半年国家并未进行抛储大豆。如上文所述,预计库存消化至少维持至7 月份,那么 7 月份抛储可能性较小。至于 8 月份下旬至 9 月份,料国产大豆余粮量较少,而新作还未上市,国产大豆市场可能会进入青黄不接的阶段,对价格构成利好作用。此阶段需关注国家是否通过抛储增加市场供应,国家政策对市场影响较大。

3、种植面积下滑,对远期价格构成支撑

近几年我国大豆的种植效益低于玉米,农户为了增加收益纷纷选择弃大豆而种玉米,导致大豆的播种面积自 2008 年以来逐年减少,国产大豆产量亦由 2008 年的 1554 万吨下降 24%至 2014 年的 1200万吨。受种植效益低于玉米、补贴资金拨发时间晚于播种期、补贴金额偏低等因素影响,2015 年种植面积延续下滑趋势仍是大概率事件,预计新季大豆种植面积降幅在 10-15%左右。新作种植面积的缩减造成大豆产量的下滑,国家粮油信息中心预计 2015 年国产大豆产量为 1120 万吨,较 2014 年的 1200万吨减少约 7%,产量的减少对远期国产大豆价格底部构成一定支撑。

4、直补政策理解加深,料农民更理性销售

中国国家发展改革委员会表示,2015 年大豆直补目标价格维持 4800 元/吨不变,相当于每吨 774美元或者每蒲式耳 21 美元,这一价格是基于综合考虑生产成本、市场供求、国内外价格等各方面因素。2015 年大豆目标价格公布之后,东北四省区 2014 年度大豆目标价格补贴标准也相继出炉。4 月30 日,黑龙江省率先公布 2014 年大豆目标价格补贴标准,每亩大豆补贴 60.50 元,并提出了补贴发放的具体方案。吉林省大豆市场价(以下称为补贴基数价格)与目标价价差为 482 元/吨左右,折合每亩补贴在 54 元上下,而最终全省享受补贴的大豆面积有 300 多万亩,与国家统计核实的面积差别不到 5%。内蒙古自治区的补贴标准还正在确认中。由此可知,吉林省大豆市场价为 4318 元/吨,按照2014 年黑龙江大豆种植面积 2970 万亩、产量 350 万吨来测算,黑龙江的补贴基数价格在 4286 元/吨左右。

2014 年是直补政策实行的第一年,农民对政策理解不到位,在秋收开秤价后现价持续下滑的情况下,农民采取惜售行为以期待国家收储,导致供应压力延后至 2015 年上半年。经过一次直补政策实行后,农户对政策的理解应有更进一步的理解,在销售过程将更加理性。10-12 月份的新作陆续上市,市场供应增加对国产大豆价格构成一定压制。不过考虑到 2014 年和 2015 年目标价格一致,在 2015年新作秋收后,农民的销售价格可能会参考 2014 年补贴的基数价格,如上文所述,吉林省为 4318 元/吨,黑龙江估算为 4286 元/吨,当现价低于 2014 年补贴基数价格,可能会造成农户产生惜售心理,从而限制价格的下跌空间。

(三)压榨原料供应存在季节性,豆粕供应先减后增

自 2008 年以来,国产大豆产量逐年减少,而国内消费量逐年递增,因此我国对进口大豆的依赖程度逐渐增强。根据美国农业部报告显示,2014/15 年度(10 月至次年 9 月)预期进口 7350 万吨。该年度 10 月至次年 5 月累计进口约 4572 万吨,预计 6 月份到港量为 850 万吨,根据以上数据测算,2015年 7-9 月份月均进口量需有 642 万吨才能达到美国农业部的预估。这期间,7 月仍是进口高峰期,预 计到港量在 750-800 万吨之间,而 8-9 月我国进口将出现季节性下滑趋势。10 月份出现进口量低点的概率较大,10 月份后美国大豆陆续上市,中国买家将进口需求转向美国市场,预计 11-12 月份进口水平将出现恢复性增长。

6-7 月份到港量较大,压榨原料将保持供应充足局面,而饲料需求还未有明显改善,下游豆粕供应压力难消,而豆油供应则预计保持增长趋势。8-10 月份是大豆进口量将趋于回落,届时大豆供应压力对豆类市场的抑制作用将削弱,特别是在 10 月份,到港量不足可能造成国内油厂大豆供应不够,限制油厂的开机水平,下游豆粕及豆油供应增长放慢,对国内豆类现货价格构成支撑。而在 11-12 月份,由于美国新作大豆上市,我国大豆进口水平将出现恢复性增长,造成市场压榨原料供应明显增加,下游豆粕及豆油供应压力将再度出现。

(四)生猪养殖行业缓慢恢复,饲料需求或好于上半年

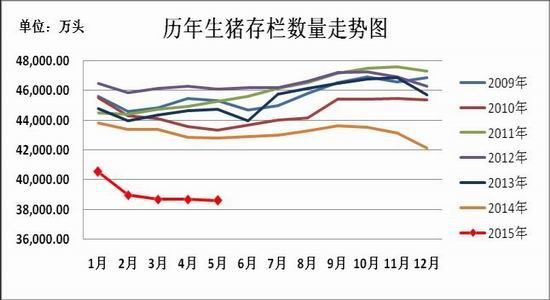

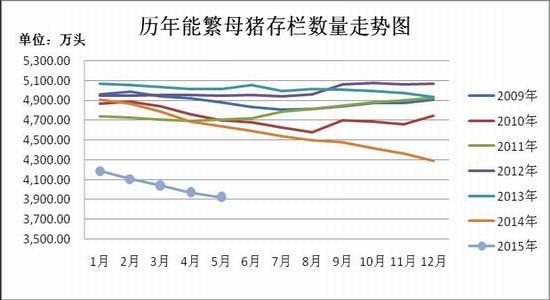

2013 年生猪价格表现良好,能繁母猪存栏保持在历史同期高位,导致 2014 年生猪市场供过于求,生猪市场低迷,养殖户在亏损的形势下选择淘汰母猪减少存栏,能繁母猪存栏一整年都保持下滑 趋势,并延续至 2015 年上半年。截至 2015 年 5 月我国生猪存栏为 38615 万头,处于六年来的最低水平,连续第八个月环比下降,但是减幅明显收窄。伴随生猪存栏量的减少,国内生猪市场供需失衡局面得到明显改善,3 月份后生猪价格出现反弹走势,有利于养殖户信心的恢复,促进补栏积极性,可能预示着生猪存栏量的见底,下滑趋势有望在未来得到扭转,带动生猪养殖行业的回暖。值得注意的是,截至 2015 年 5 月,能繁母猪存栏量为 3923 万头,是连续第二十一个月环比下降,比 2013 年 8月的阶段性高点的 5013 万吨大幅减少了 21.7%,能繁母猪存栏量的持续减少将令生猪养殖行业的恢复过程放慢。总体来看,生猪行业从下半年开始将进入缓慢恢复过程,整体饲料需求将会好于上半年。

从长期发展来看,规模化是未来养猪行业的趋势。2014 年生猪市场的低迷导致一部分中小散户被迫退出市场,而大型生猪养殖企业可以利用自身的资金优势,实现自身发展饲料养殖一体化,降低养殖成本,且对疫病的防控能力较好,因此在市场低迷环境下,大型生猪养殖企业抗风险能力更强。2015年我国生猪市场将继续朝规模化方向前进,未来规模化会渐次取代散户成为中国猪肉供应的主体。随着中国生猪养殖规模化的发展,豆粕的饲料需求长期将趋于稳定增长。

(五)国内外豆油基本面

1、全球植物油供需格局有望明显改善

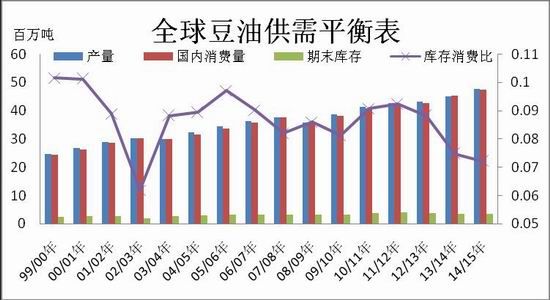

2014/15 年度油脂市场产量增长 2.39%至 1.75 亿吨,其中豆油产量增长 6.3%至 4784 万吨,占比为 27%,仅低于棕榈油。在全球供应增加的背景下,植物油总消费量同样保持增长,且增长幅度高于产量,这使得该年度期末库存小幅下滑,库存消费比亦出现回落,为下一年度去库进程创造良好的基础。

据 USDA6 月最新预估,2015/16 年度全球植物油产量为 181.51 万吨,同比升高 3.42%,其中三大油脂中的菜籽油产量下滑,豆油和棕榈油产量保持增长趋势,棕榈油的增幅最高,豆油次之,为 4.4%。消费需求方面,尽管增长幅度连续三个年度缩减,但是仍略高于产量,因此 2015/16 年全球植物油期末库存继续减少,库存消费比或连续第四个年度降低,这意味着全球植物油供需有望持续改善,利好于未来油脂价格。

2、国内库存形成新常态,供应压力小于豆粕

2015 年上半年油脂进口水平下降以及春节前的消费旺季使得豆油去库存进程加快,降至三年来的低位水平。据上文所述,6-7 月压榨原料充足,油厂积极开机,导致豆油库存保持回升态势,但是豆粕饲料需求相对疲弱,高位的压榨量给豆粕带来的供应压力大于豆油,从而可能会造成油厂豆粕胀库或是买家违约,油厂被迫停机,影响豆油供应速度。8-10 月大豆进口季节性回落,开机水平难以保持高位,而棕榈油替代效应增强,豆油供应或趋向于稳定。随后美国新作大豆上市,11-12 月大豆到港量恢复性增长,下游豆油供应将再度出现增长,不过与此同时,豆油也将进入消费旺季,对冲豆油供应增长,库存可能出现回落趋势。

3、厄尔尼诺持续发酵,间接提振豆油价格

经过去年炒作落空,今年厄尔尼诺题材席卷重来。5 月份上旬澳大利亚气象局发出警告,称时隔5 年的厄尔尼诺现象(El Nino)已到达太平洋热带地区,比过去在 6 月至 11 月出现时间较早,而且其产生极端气候威力更强。6 月初澳大利亚和日本气象局均表示厄尔尼诺天气进一步发展。从历史来看,在 1982 年、1997 年及 2009 年等有出现厄尔尼诺天气的年份里,棕榈油的产量增长幅度都出现明显的 下滑。澳大利亚气象局仍预计今年厄尔尼诺现象的强度为“弱”到“中等”。美国气象机构则预计今年厄尔尼诺现象的程度为“中等”到“强”。气象机构对强度存在分歧,因此厄尔尼诺的强度及持续性仍待进一步考量,如果出现强度较强的厄尔尼诺天气,会导致亚洲多地区干燥炎热,降雨量下降,对东南亚地区棕榈油单产造成不利影响,而且这种影响具有滞后性,单产的下滑或令 2016 年初全球棕榈油供应出现。作为油脂供应中占比最高的品种,棕榈油产量的下滑将使得全球油脂的供应出现明显减少,从而间接提振豆油价格的走高。因此,厄尔尼诺天气是影响油脂市场中长线走势的一大热点。

二、2015 年下半年豆类市场展望

由于种植成本支撑以及第三季度天气市影响,预期美豆下半年期货价格运行重心将上移,对国内豆粕及豆油价格构成间接支撑,特别是豆粕盘面受美盘走势影响较大。不过旧作较高的结转库存以及新年度供需略偏松这两个因素推高了新年度的期末库存及库存消费比,在天气没有发生极端变化的前提下,2015/16 年度全球大豆仍维持偏松供需格局,限制了整体豆类的上行空间。

具体品种展望:

大豆:7 月份市场继续消化国产大豆余粮,现价可能呈现稳中趋弱走势。而后随着余粮量的减少,且新作还未上市,8 月-10 月初国产大豆市场可能会进入青黄不接的阶段,且处于关键生长期的新作大豆对天气格外敏感,现价振荡上行的可能性较大,不过这是基于国家没有进行抛储的前提下。第四季度新作开始陆续上市,市场供应增加,不利于现价走势。但若跌至去年补贴基数价格下方,可能引发农民惜售,加之 2015 年国产大豆减产对价格也存在底部支撑,国产大豆下跌空间同样有限,因此预计第四季度国产大豆价格呈现宽幅震荡走势。总体而言,在国家不进行抛储的前提下,第三季度国产大豆可能先抑后扬,第四季度或呈现宽幅震荡运行。

豆粕:6 月底美国种植报告可能对市场构成利空影响,且第三季度初国内豆粕供应压力难消,7月份豆粕期价可能在低位振荡。第三季度中后期大豆进口季节性回落,再加上饲料需求有所回暖,豆粕供应压力缓解,对现价的压制作用减弱。此外,第三季度是传统的天气炒作时节,市场易对美国天气进行炒作,豆粕期价有望形成一波反弹走势。第四季度大豆进口水平再度恢复,豆粕供应压力增加,或令市场价格重心再度下移,不过由于美豆种植成本及出口需求旺盛对美盘构成利好,间接支撑豆粕期货盘面,限制了下跌空间,因此第四季度可能呈现重心下移、区间震荡走势。

豆油:国内外油脂供需得到明显改善,厄尔尼诺天气给远期油脂价格也带来潜在的利好影响,油脂中长线上涨走势可期。不过由于第三季度豆油库存保持增长趋势,构成上涨阻力,油脂中线上涨过程并非能一帆风顺。第四季度豆油进入消费旺季,抵消压榨原料到港量恢复导致的供应增长,库存有望再度得到消化,供应压力小于豆粕,有利于推动豆油价格走高,演绎油强粕弱走势。总体来说,2015年下半年豆油期货可能呈现曲折上涨行情。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

闂佸搫鍊绘晶妤€顫濋鐐闁挎柧鍕樻禒娑㈡煥濞戞瑧鐓柟骞垮灪閹峰懘寮撮悢鍛婃瘑闁荤姵鍔曠紞濠囥€傞埡浼卞湱鈧綆浜滈崗濠勭磼娴i潧濡虹紒鍙樺嵆瀹曘劌螣閼测晜鎯eΔ鐘靛仜閻忔繈骞夐敓鐘冲剭闁糕剝娲濈粈瀣偣閸パ呭ⅵ闁绘稏鍎甸弫宥呯暆閸愭儳娈查梺鍛婃礀閵囨ḿ绮崒婵勪汗闁瑰灝瀚壕锟�闂佺粯鍔楅幊鎾诲吹椤旇姤浜ゆ繛鎴灻鎶芥偣閸ョ兘妾柛搴嫹