银河期货(季报):改善尚待时日 热卷先抑后扬

内容摘要

2015 年,宏观经济“稳增长、调结构”的政策基调并未改变。宏观经济持续下行的压力促使宽松政策不断出台,上半年已经历3 次降息、2 次降准,下半年继续降准降息的概率仍然较大;同时,近期政策导向出现轻微转向的苗头,宽松导向仍然坚持,调控手段有所变化,宽松财政政策力度有望加大,地方债置换工作的推进有望为地方政府提供更多可调控筹码。

房地产价格已出现企稳迹象,房价同比下跌的城市个数逐期减少,居民购房热情有所回暖。新房开工率与土地购置面积同比仍是负增长,显示这一传导机制尚未完成,但房价持续回暖、市场利率逐步下降,有利于房地产企业改善利润水平与现金流,进而刺激土地购置需求、改善新房开工情况。

2015 年钢铁行业仍然处于结构调整时期,调控主基调是“控制总量,优化存量”。首先,从总量角度看,2013 年以来钢材价格大幅单边下跌行情限制了钢厂投产热情,新增产能将停滞不前;其次从存量角度看,随着高成本钢厂的退出,存量钢厂的产能利用率将有所提高;再次,行业结构的调整在一定程度上会改善存量企业的盈利能力,但若遭遇铁矿石的强成本支撑,需求端的低迷将压缩行业整体利润水平。

2014 年至2015 年,板材生产量下降、出口量增加与库存下滑并未给价格带来太多正面刺激作用,原材料价格与钢材价格持续大跌主导了市场情绪,拥有较高毛利的板材继续消减产能的动力不足,热卷期货、现货价格跟随原材料及其它钢材品种呈现单边下跌行情。

2015 年一季度末、二季度初,铁矿石价格出现急跌行情,短短8 个交易日,I1509合约累计下跌63 元/吨(443 元/吨-380 元/吨);期间国内矿山开工率降至历史低位,产能小于100 万吨的国内矿山开工率不足20%,产能大于100 万吨的国内矿山开工率也低于50%;国际矿山巨头也遭遇经营压力,澳洲第四大矿山Atlas 宣布停产,FMG呼吁联合挺价,种种迹象表明,50 美元/吨(CFR 中国)以下是矿山开工率(相对于价格)高弹性区域,铁矿石主力合约在年内的底部或已出现,360-370 元/吨是铁矿的强支撑带。

短期看,终端需求仍处萎缩周期,叠加季节性因素,热卷、螺纹与钢坯需求保持低迷态势的概率较大。中期来看,宽松财政政策与宽松货币政策持续加码、房地产经营状况改善等因素或将刺激钢材需求改善,且原材料抄底情绪变浓,预计第三季度煤焦钢产业链将走出先抑后扬的行情,品种间相对强弱关系较前期或有所改变,热卷、螺纹相对较强,铁矿、焦炭次之,焦煤因关税问题调整或相对较弱。

一、行情回顾

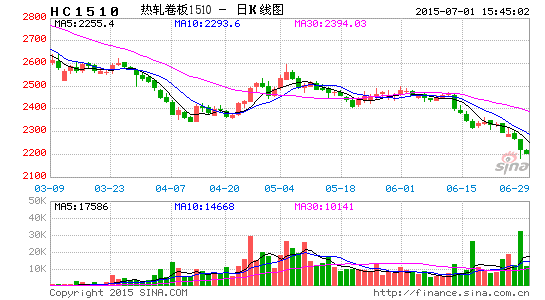

(一)热轧卷板行情走势

二季度热轧卷板冲高回落。4 月份受铁矿强势反弹带动,热卷期货价格也走出一波反弹行情,HC1510 合约从低位的2344 元/吨反弹至2561 元/吨,反弹幅度达217 元/吨(9.26%);5 月初,HC1510 合约开始震荡走弱,截至6 月19 日,HC1510 合约回吐前期反弹全部涨幅,且于6 月17 日创出上市以来新低。与热卷期货行情保持一致走势的是螺纹钢期货,RB1510合约也于6 月17 日探至上市以来的新低。

(二)相关品种行情走势

在过去一个季度中,铁矿石是产业链中的另类,铁矿石期货与现货价格同步上涨,且现货涨幅大于期货,使得期货贴水现货幅度加大。I1509 合约于4 月10 日最低下探至368 元/吨,6 月11 日最高上冲至458.5 元/吨,累计涨幅达90.5 元/吨(24.6%)。截至6 月19 日,I1509合约仍处反弹后的高位,收盘价为431.5 元/吨。从4 月份开始,铁矿石库存是市场关注的焦点,铁矿石港口库存持续下降,截至6 月19 日,铁矿石全国主要港口库存已下跌至7962 万吨,较4 月17 日的9758 万吨累计减少1796 万吨。伴随着钢厂利润的严重压缩,近期铁矿石采购热情被冷却,现货价格出现松动迹象。

从产业链各环节商品的期货、现货的综合表现来看,二季度初的反弹原因并非需求好转,而是源于存货的调整与铁矿石短期供应萎缩。首先,钢坯、螺纹与热卷现货市场持续低迷,相关商品价格上涨总会遭遇下游较强的抵触情绪,价格涨则出货不畅,经历了近3 个月现货市场的验证,需求好转已被证伪;其次,铁矿石短期供应萎缩现象确实存在,天气因素导致澳洲港口发货量减少被市场广泛接受,但铁矿价格跌至成本线附近,是否已对供给产生实质影响的市场分歧较大,后期虽发货数据回归正常,到港量却难以匹配。

钢坯、螺纹与热卷利润已转为负,在目前的品种间价格结构下,钢厂亏损面积加大、亏损幅度加深,停产、检修已然扩大,钢厂的检修、停产还没有体现在钢材产量与铁矿消耗等数据上,螺纹、热卷与铁矿等期货行情亦未反应检修与停产预期。

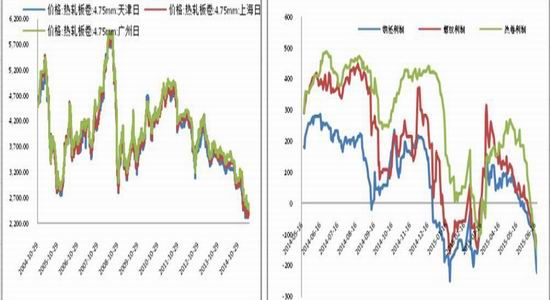

图1:热卷现货价格 图2:钢坯、螺纹与热卷模拟利润

数据来源:银河期货、wind 资讯

二、热轧卷板生产供应

(一)粗钢产量开始回落

2015 年以来,我国粗钢产量月同比维持负增长态势,5 月份同比负增长幅度扩大为-1.7%,2014 年5 月粗钢月产量为7043 万吨,2015 年5 月份粗钢产量为6995 万吨。2015 年,前5个月,粗钢产量累计同比下滑1.6%,这是1995 年以来,上半年粗钢产量首次同比下滑。这一数据反映出,价格下跌已导致钢铁行业出现实质性减产。

粗钢产量的下滑与图2 显示的数据有较强的印证关系,钢坯、螺纹与热卷等产品利润全线下滑,钢厂亏损面积扩大、亏损幅度加深,产量缩减或在情理之中。因钢铁行业利润水平已较长时间处于偏低水平,且未来改善可能较低,所以粗钢产量同比下滑或将形成趋势,供给端缩减在未来3-5 年内或是常态。

图3:中国粗钢产量 图4:其他国家粗钢产量

数据来源:银河期货、wind 资讯

(二)利润缩减,供给减少或将持续

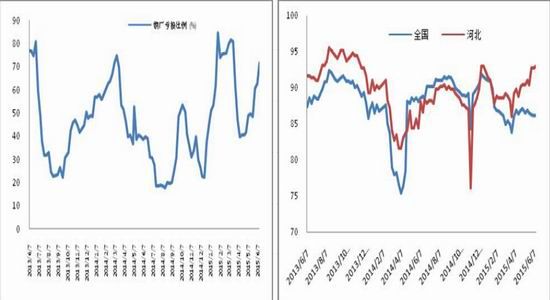

高炉开工率数据显示:河北地区5 月、6 月高炉平均开工率达90.5%,6 月中旬高炉开工率升至93%(近两年高位);全国高炉开工率则小幅回调,5、6 月全国高炉平均开工率为86.47%,6 月中旬全国高炉开工率下跌至86.19%,全国高炉开工率显著低于河北地区高炉开工率。由图2 数据可知:6 月底以来,钢坯、螺纹与热卷等钢材全线产品出现亏损,且各产品少则亏损数十元,多次亏损百余元。截至6 月中旬,钢厂亏损比例已从4 月份的40%多扩大至70%,钢厂亏损面积持续扩大。在持续的亏损压力下,钢厂加大检修力度的预期加强。截至6 月12 日,检修钢厂数增至43 家、检修高炉容积增至79800 立方米,预计影响日均铁水产量为20.99 万吨。

图5:钢厂亏损比例 图6:高炉开工率

数据来源:银河期货、wind 资讯

(三)成本端支撑趋强,盈利恐难改善

2014 年,钢材价格虽单边大幅下跌,钢厂盈利水平却在一定程度上得到改善,这主要归功于铁矿石、焦煤与焦炭等原材料更大幅度的下跌。自2 季度开始,铁矿与焦煤遇到较强的成本支撑,铁矿在跌至50 美元/吨(CFR)以下后,矿山停产力度明显加大,供给缩减明显;焦煤则从2014 年开始即步入缓慢的减产过程。

回顾2 季度以来进口矿供给、港口库存及价格变化情况,我们认为铁矿的强支撑区为360/吨-380 元/吨。我们发现供应收缩预期是铁矿二季度反弹的主要支撑因素,进口矿发货量减少是反弹行情发动的契机。

铁矿石在跌至50 美元/吨以下后,铁矿石生产企业可谓哀鸿一片,不只高成本的国内矿山顶不住压力,外矿也是减产、停产消息不断,三大矿山亦相继宣布推迟扩产计划。4 月10日,澳大利亚第四大铁矿Atlas 宣布停产,该矿山年产成品矿1300 万吨(2014 年实际产量为1266 万吨)。Atlas 称,由于铁矿价格的快速下降导致其亏损,不得不停产。Atlas 各铁矿项目将在4 月份陆续停止生产,其对外出口也将停止。所有Altas 铁矿项目将进入维护阶段,何时复产将取决于铁矿石价格的走向。从成本测试的角度看,50 美元/吨已被确认为本年铁矿底部区域,除非钢铁产量意外大幅下滑。

4 月初停产减产消息叠加发货量下滑,对于贸易商而言,理性的选择是抄底铁矿;对于低库存的钢厂而言,理性的选择则是补库存,抄底和补库存导致港口库存快速下滑,抄底补库存与港口库存快速下滑相互刺激、相互印证,进而导致铁矿石现货持续走强。

4 月份以来,铁矿石港口库存快速下滑。4 月17 日,铁矿石港口库存为9758 万吨;截至6 月19 日,铁矿石全国主要港口库存已下跌至7962 万吨,库存累计下降幅度达1796 万吨。除去钢厂库存增加等因素,铁矿实际供应减少近1000 万吨。

从过去一个季度的市场表现看,50 美元/吨以下时,铁矿石供给减少较为明显;60 美元/吨以上时,矿山复产积极性有所抬升。市场行为显示,铁矿石供给进入高弹性(相对于价格)区域。

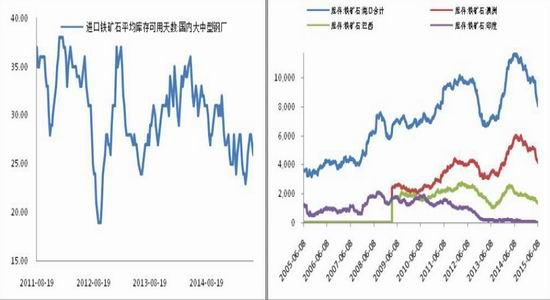

图7:钢厂铁矿石库存 图8:铁矿石港口库存

数据来源:银河期货、wind 资讯

澳洲、巴西5 月份开始发货量回归正常,但到港量数据却与此数据存在较大出入,市场普遍认为铁矿石贸易商有意控制到货节奏,人为造成货源紧缺现象,进而高价出售铁矿资源。若发货与到港数据均反映的是真实情况,则以上解释有一定的合理性,但将近600 万吨的铁矿石滞留于海上或中途周转站的难度较大,从数据匹配性角度看,到港量与港口库存吻合度较高,我们认为海飘货存在增加的可能,但600 万吨的量偏高,比较合理的解释是发货量可能被高估。从5 月份开始,澳洲、巴西发货量波动率明显加大,数据的正确度有待验证。6月7 日、6 月14 日,北方港口铁矿石到港量分别为864 万吨与868 万吨,若以平均30 天的船期计算的话,该到货量与巴西、澳洲发货量存在较大出入(假定北方港口到港量占总到港量比值不变)。

表1:澳洲、巴西铁矿石发货量

图9:北方港口铁矿到港量

数据来源:银河期货、wind 资讯

一旦铁矿形成相对坚实的底部,则钢材成本压缩的空间将受限,届时被压缩的将是利润空间,终端需求不振将使钢厂利润恶化,大面积的亏损将进一步导致高成本企业压缩产能或退出生产。从铁矿石期货与新加坡铁矿石掉期的远期价差结构看,近期进口盈利为负、中远期进口盈利空间较小,通过贸易行为大幅增加进口量的概率不大。预计3 季度铁矿石期现价格缓慢下跌,现货跌幅超过期货,贴水逐步回归,3 季度初钢厂盈利恶化,迫使钢厂增加停产检修力度,钢材产量小幅缩减是大概率事件。

三、热轧卷板需求情况

(一)宏观经济惯性下滑

一季度国内生产总值140667 亿元,按可比价格计算,同比增长7.0%,此增速为2008 年金融危机以来,最低水平。分产业看,第一产业增加值7770 亿元,同比增长3.2%;第二产业增加值60292 亿元,增长6.4%;第三产业增加值72605 亿元,增长7.9%。从环比看,一季度国内生产总值增长1.3%。

二季度GDP 值将于7 月15 日公布,从前期公布的固定资产投资、房地产投资、PMI、CPI 与PPI 等数据看,二季度GDP 同比增速依然不容乐观。

面对经济下行压力,政府频频出招,宽松货币政策与宽松财政政策相继登台,经历3 次降息2 次降准之后,短期融资利率显著下降,但长端利率依然偏高,后期控制长端利率的力度或将加大。

在实施宽松货币政策的同时,政府有意扩大刺激力度,近期侧重宽松财政政策的概率加大。国务院总理李克强于6 月17 日主持召开国务院常务会议,会议提出要加强部署重点领域的有效投资;决定进一步强化城镇棚户区和城乡危房改造及配套基础设施建设。同时,为使地方政府获取更多的资金来源,地方政府分两批获得2 万亿的地方债券置换额度,江苏、广州等地已开展实施置换计划,置换进展较为顺利,在地方政府获得较为充足的资金资源后, 预计宽松财政政策可实施的空间加大。

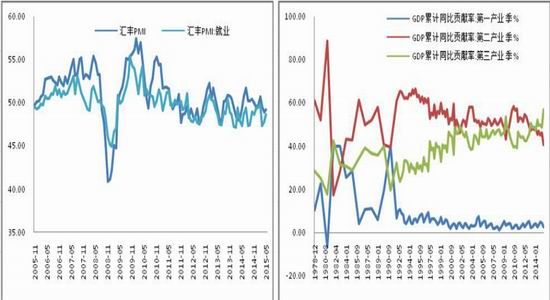

图10:汇丰PMI 图11:GDP及三大产业贡献率

数据来源:银河期货、wind 资讯

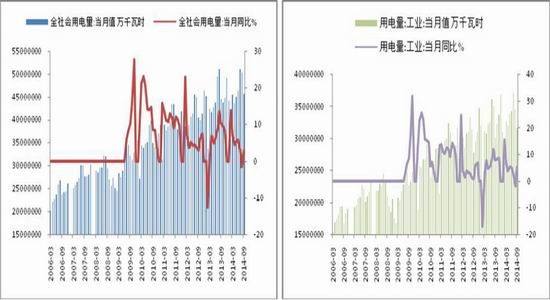

图12:全社会用电量 图13:工业用电量

数据来源:银河期货、wind 资讯

(二)房地产止跌企稳

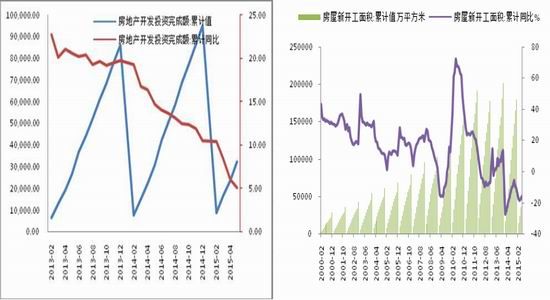

自330 新政以来,全国70 大城市房价开始逐步止跌企稳,深圳、广州、上海与北京房地产行业量价齐升,但房地产企稳尚未传导至土地购置与新房开工,土地购置于新房开工这两项指标仍然呈现负增长。

2015 年4 月,新房开工面积为35756 万平米,同比增速为-17.30%,5 月新房开工面积为50304.75 万平米,同比增速为-16%,同比跌幅未比第一季度收窄。二季度,随着房地产市场的持续回暖,房地产企业现金流或将得到改善,土地购置热情与新开工率存在改善的可能。房地产行业的企稳,将增加建筑钢材的需求。

图14:房地产开发投资完成额 图15:新房开工面积

数据来源:银河期货、wind 资讯

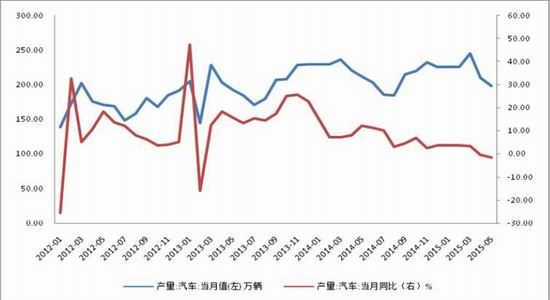

(三)汽车产量同比增速出现负增长

汽车行业产量再度出现负增长,其中载货汽车产量下滑较为明显,5 月产量同比增速为-21.30%,汽车及乘用车库存均较年初有明显增长,产量下滑而库存增加,显示2015 年汽车销售情况转弱。在高企的库存压力下,汽车产量维持低速增长或负增长的概率较大,汽车产量的下滑将对板材需求形成负面影响。

2015 年2 季度的4 月、5 月,汽车产量同比增速分别为-0.3%与-1.6%,汽车用板材需求自2013 年以来首次下滑。

图16:汽车产量及同比增速

数据来源:银河期货、wind 资讯

(四)民用钢制船舶产量下滑

航运行业产能过剩问题比钢铁行业有过之而无不及,运价已跌至历史低位,航运行业普遍亏损,继续加大投资的意愿不强,民用钢制船舶对板材需求同比下滑的概率较大。

2015 年4 月份、5 月份,民用钢制船舶产量同比增速分别为-1.85%与-2.76%。海运运费长期保持低迷,在目前价位水平下,船东亏损幅度较大,增加投资的意愿不足、能力偏低。

图17:海运运费指数 图18:民用船舶产量

数据来源:银河期货、wind 资讯

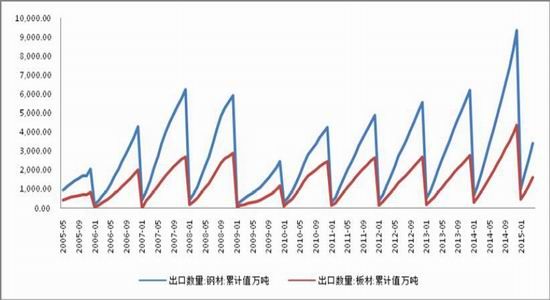

(五)出口大增,缓解国内供给压力

2015 年,钢材出口量继续大增。2015 年5 月份我国出口钢材920.58 万吨,同比增长14.1%,取消含硼出口退税政策的影响明显弱化。4 月份,钢厂出口854 万吨,其中板材出口414 万吨,占钢材总出口量的48.5%。

在内外价差较大的情况下,钢材出口量继续维持高位增长的概率较大,出口量大增有效地缓解了供需矛盾的压力。然而,中国廉价钢材的出口已经对海外钢铁企业形成有力的冲击,反倾销诉讼时有发生。

综合分析各需求因素:宽松的货币政策与财政政策会促使基建投资与房地产投资出现改善,进而改善建筑类钢厂的需求。而家电、汽车与船舶板块预期改善难度较大,板材需求增加力度不足。出口依然维持强劲,尤其是板材的出口,大量的出口甚至导致了国内板材货源的紧张。国内需求改善有限,出口量将维持高位,但面临政策风险,板材整体供给过剩压力不大。

图19:钢材累计出口情况

数据来源:银河期货、wind 资讯

四、库存低位运行

2013 年以来,煤焦钢产业链的单边下跌行情已使市场普遍认同煤焦钢熊市到来,且经过2014 年产业链各环节的主动去库存,2015 年以来,消费商与贸易商环节维持低库存运营。热轧卷板现货库存截至6 月19 日已降至272.84 万吨,较2014 年同期的320 万吨下降近50 万吨。热轧卷板现货库存已跌至近5 年的低点,在较低的库存条件下,钢厂降价抛货的意愿不足,现货继续深跌的动能减弱。

各环节的低库存运行,也为阶段性反弹行情提供了条件,一旦需求超预期好转,则现货将呈现资源紧张的问题。在单边行情走向尾声之时,钝化的季节性因素或将再度发生作用,前期铁矿反弹即是较好的例子。

图20:钢坯库存 图21:热卷现货库存

数据来源:银河期货、wind 资讯

五、投资策略

综上,我们认为钢材价格维持弱势的格局并未改变,螺纹、热卷期货价格虽已深跌,但仍较现货价格升水幅度较大,随着现货在低位徘徊,期货价格有望向现货靠近,进而压缩升水。

钢坯、螺纹与热卷价格持续下跌,铁矿维持了近3 个月的强势,钢厂利润水平恶化,亏损面积加大、亏损幅度加深,预计钢厂后期检修停产力度加大,螺纹、热卷与铁矿的相对强弱势关系存在阶段性扭转可能。

3 季度初,宽松财政政策发力初期与季节性需求淡季因素叠加,钢坯、螺纹与热卷现货维持弱势的概率较大。随着供给量缩减、需求小幅改善与库存周期轮动,螺纹与热卷在旺季来临之时或许会迎来阶段性反弹行情,库存下降会强化抄底情绪,届时反弹幅度可期。策略上,与2014 年以来行情相比,2015 年下半年煤焦钢行情将呈现出明显的不同。之前,煤焦钢呈现单边下跌行情,跌幅远超市场预期,可以说是“没有最低、只有更低”;之后,煤焦钢仍在低位徘徊的概率较大,但底部特征明显,行情走势波动率明显加大,下行空间有限、上行动力不足。预计HC1510 合约核心运行区间为2100 元/吨---2500 元/吨。

银河期货 郭军文

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。