浙商期货(月报):开工大幅回升 连塑偏空判断

一、5月行情回顾

图表1 5月L1509/PP1509走势

资料来源:文华财经、浙商期货研究中心

5月L、PP走势一如我们预期,出现转折。LLDPE方面,前期检修及转产装置陆续恢复正常,LLDPE开工率大幅回升,并且进入交割月后5月持仓量下降,交割需求不再,同时下游需求淡季,石化定价连续下调,期价下挫;进入下旬,期货短暂反弹,但近期又回归弱势;PP走势与LLDPE基本一致,从基本面影响因素看,一方面开工率缓慢回升,并且共聚料与拉丝价差回落,拉丝生产比例提高;另一方面塑编需求旺季结束,同时交割后仓单流出对现货构成一定压力,另外还有扬子江石化PDH新产能投放压力。截止5月29日,L1509收于9355元/吨,较上月末下跌935元/吨,跌幅9.09%;PP1509收于8316元/吨,较上月末下跌617元/吨,跌幅6.91%。

二、基本面分析

(一)成本端――乙丙烯高位回落,后市装置重启压力仍大

5月份原油止涨,并且临近月末价格小幅回落。但下游乙丙烯及LLDPE和PP对原油脱敏,整体影响略显有限。石脑油价格追随原油走势,裂解价差在80-110美元/吨之间窄幅波动。石脑油价格自4月末以来一直承压,因临时船期显示有大批量石脑油于5月和6月份抵达亚洲市场。液化石油气(LPG)价格的下跌也加剧了石脑油的疲软态势,因便宜的液化石油气促使石化生产商们停用石脑油。

月初因下游聚烯烃价格急剧下跌,并且倒挂明显,亚洲乙烯价格一度小幅下跌。但临近月末市场再度炒作供应紧张问题,乙烯价格再度走强。据悉当前西方套利窗口依然存在,并且下游产品多数倒挂,5月底6月初亚洲石脑油裂解装置开工率回升,对6月乙烯走势整体持偏悲观态度。截至4月28日,乙烯CFR东北亚收于1385美元/吨,较上月末下跌3.15%。

丙烯走势整体弱于乙烯,因中国煤化工及PDH新产能投放。截至4月28日,丙烯FOB韩国收于935美元/吨,较上月末下跌6.5%。

从成本端影响来看,整体谨慎偏空。根据我们的测算,LLDPE一体化装置(占比84%)及煤化工装置(占比16%)生产均有利润,且一体化装置成本优势更为明显。PP方面,一体化装置及煤化工装置生产均有利润;外采丙烯单体装置,当前5%左右。外购甲醇装置(MTO)装置,以禾元为例,单纯考虑PP利润,4%左右;综合考虑装置整体状况,15%左右。

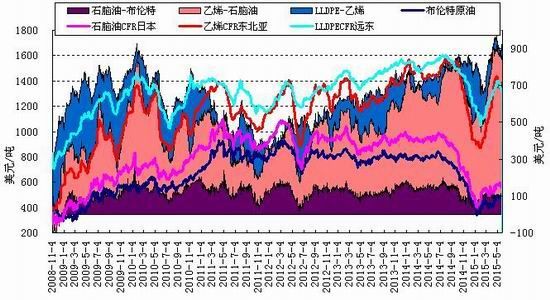

图表2 LLDPE产业链裂解价差

资料来源:Wind、浙商期货研究中心

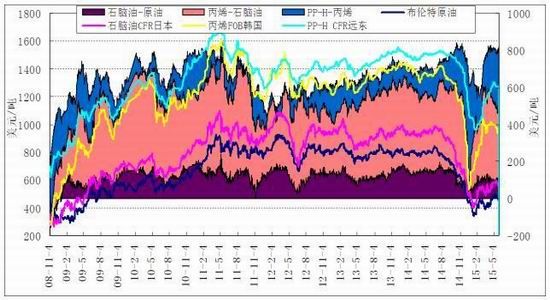

图表3 PP产业链裂解价差

资料来源:Wind、浙商期货研究中心

(二)供给――6月供给压力大增基本已成市场共识

供给压力增加其实在5月份已有体现。国产角度,针对LLDPE而言,一方面停车装置陆续开车,包括镇海炼化、武汉石化、蒲城等陆续重启;另一方面,全密度装置大量转产线性,包括宝丰、神华和福炼等,线性开工率大幅回升。而6月份我们认为供给压力有增无减,主要是因为独山子石化和吉林石化检修装置将陆续重启。PP方面,整体开工率缓慢回升,当前在85%左右,较上月末回升5个百分点。拉丝与注塑价差继续回落,当前已基本持平,拉丝生产比例已逐步回归至正常水平。从6月份供应来看,PP亦面临着独山子和吉林石化等的重启压力,同时还有扬子江石化PDH新产能投放压力。

从进口角度看,LLDPE前期进口利润较好,3月进口量大幅增加,4月份24万吨左右,较3月有明显下滑,根据历史经验,5、6月进口量料继续下降,并达到年内低点。而PP方面,4月均聚进口量24.4万吨,较3月份明显下滑,并且市场预计5月份进口量仍偏低。

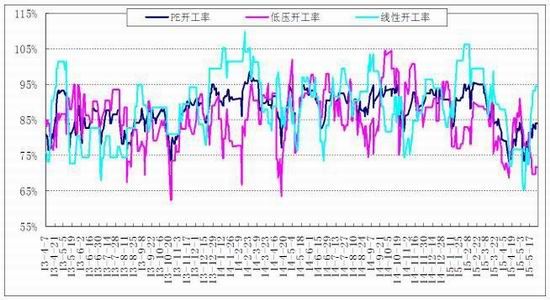

图表4 国内PE装置开工率

资料来源:金银岛、浙商期货研究中心

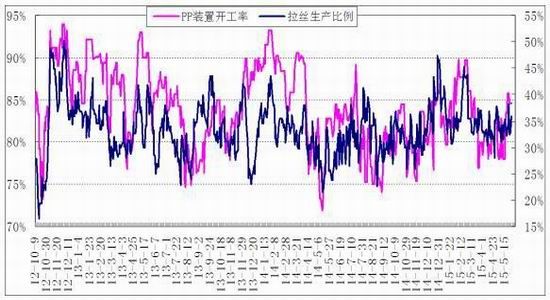

图表5 国内PP装置开工率及拉丝生产比例

资料来源:卓创资讯、浙商期货研究中心

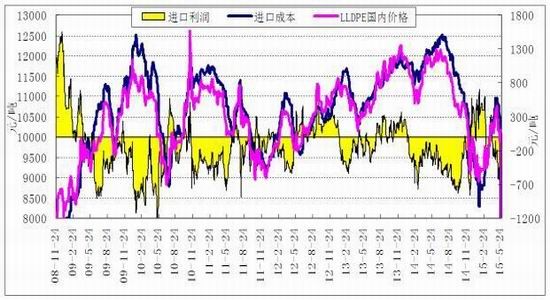

图表6 LLDPE进口利润

资料来源:金银岛、wind、浙商期货研究中心

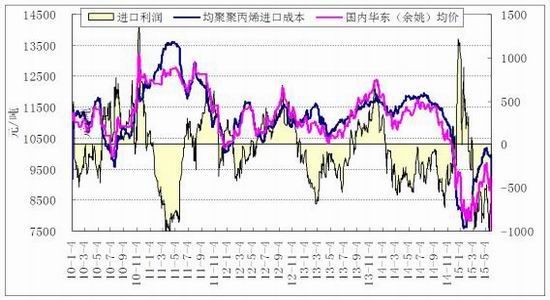

图表7 PP进口利润

资料来源:金银岛、wind、浙商期货研究中心

(三)需求――需求淡季或全面来临

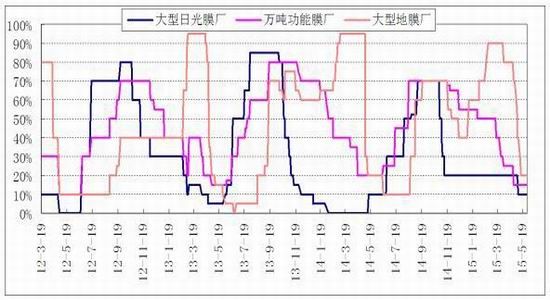

农膜行业传统淡季,超9成以上厂家处于停机状态或检修中。原料价格高位震荡,停机厂家多无储备意向,生产厂家刚需采购为主。农膜经销商谨慎观望,储备意向延后,农膜成品有价无市。PE功能膜需求延续清淡,多数地区暂无启动。个别大厂维持低位开机或阶段性生产为主,开工率在1-3成。本月地膜需求进一步减少,月初部分厂家收尾生产,中旬前后生产基本结束,后期将进入地膜淡季,直至8月份左右再次启动。EVA日光膜本月少量厂家积累一定订单,成交量有限,厂家多未开机,个别厂家月底少量生产。

图表8 农膜开工率

资料来源:卓创资讯、浙商期货研究中心

5月份塑编企业开工率约在63%,较4月份上升3%。厂家订单情况改善不明显,中、大型企业长期订单比较平稳,小型企业以短期订单为主,但短期订单有减少趋势。受天气较热以及终端需求不佳影响,6-8月份塑编企业开工或有降低可能。5月份PP价格先跌后涨、再跌,由于下跌时间较长,塑编企业维持按需采购为主,下旬部分塑编厂适当增加采购量,但整体库存量不高。目前企业仍以按需采购为主,原料库存维持在2-5天的使用量。

拉丝的另一下游消费领域为BOPP,BOPP行业对原料的需求大约50%是BOPP专用料,另外50%主要用拉丝料。据卓创资讯调研,2015年5月份BOPP开工率在59.3%,同比下降9.5%。膜厂及贸易商库存均相对较高,原料备货一般,维持在4-5天。

图表9 塑编企业开工率

资料来源:卓创资讯、浙商期货研究中心

(四)替代――线性及PP粒料开工率大幅回升,中长期替代角度或有利多出现

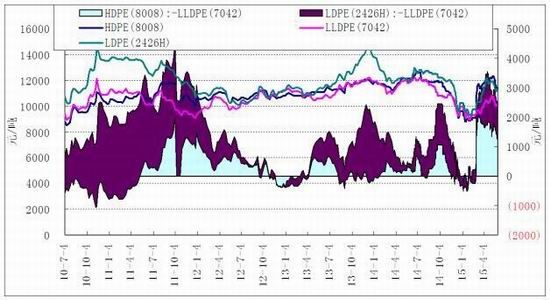

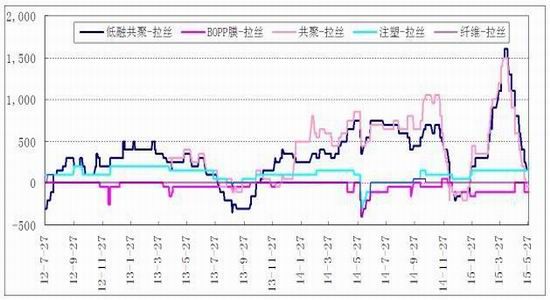

5月份因装置检修及转产问题,前期被拉大的品种间价差出现回归。从供给端看,H-LL价差回落至1250元/吨水平,当前线性开工率已大幅回升,后市价差继续回落动能不大,更长周期需关注全密度装置转产低压问题;PP共聚-拉丝已基本持平,拉丝生产比例回归至常规水平。从需求端看,L-LL价差持稳于1250元/吨附近,并且高压开工率回升,当前替代需求基本消失;PP粒料与粉料方面,两者价差缩小至100元/吨水平,有一定替代需求。另外LL和PP新料与再生料价差处于常规偏高水平,当前不存在回料替代问题。从替代角度来看,利空基本出尽,线性及PP粒料开工率已大幅回升,中长期替代角度或有利多出现。

图表10 LLDPE与LDPE及HDPE价差

资料来源:金银岛、浙商期货研究中心

图表11 PP拉丝与其他粒料价差

资料来源:金银岛、浙商期货研究中心

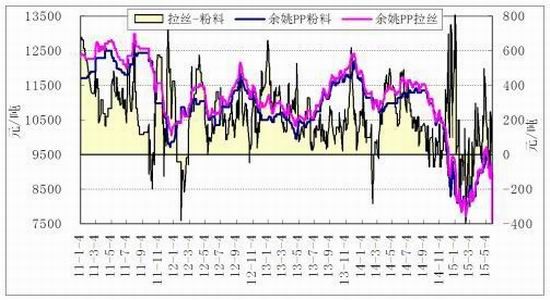

图表12 PP拉丝与PP粉料价差走势

资料来源:金银岛、浙商期货研究中心

三、基差――原有价差结构在逐步逆转

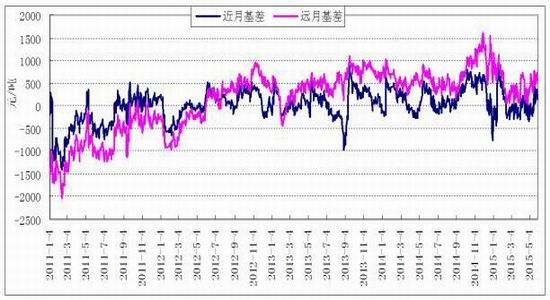

石化定价政策先跌后涨再跌,近远月价差近期整体宽幅震荡,5月交割后9、1价差震荡区间在300-400元/吨附近。期现价差方面,近月合约贴水幅度已大幅缩小,截至4月28日贴水现货最低价155元/吨。

图表13 LLDPE基差

资料来源:富远、金银岛、浙商期货研究中心

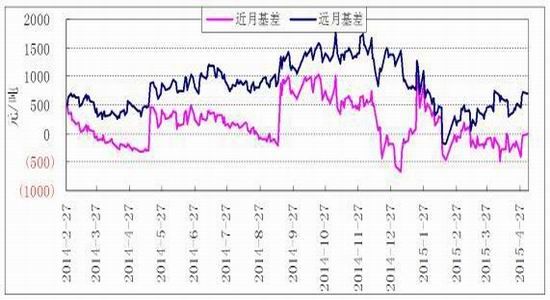

PP方面,交割后9-1价差在300附近窄幅波动。因有新产能投放压力,期货贴水幅度大于LLDPE,截至4月28日,PPP1509贴水现货最低价500元/吨左右。

图表14 PP基差

资料来源:富远、金银岛、浙商期货研究中心

四、6月行情展望

LLDPE单边:6月份供给压力大增基本已是市场共识,当前线性开工率已大幅提升至95%,并且月初还有吉林石化和独山子石化的新产能投产压力;同时下游处于需求淡季,无亮点。从成本端角度看,线性走势与原油基本脱敏,但6月份大量石脑油裂解装置重启,并且当前套利窗口仍在,成本端亦有隐忧。整体我们对线性继续持偏空判断,月末石化降价已提示空单入场,暂谨慎持有。进入中下旬之后若装置利空出尽,并且关注全密度转产情况,届时空单可逐步离场,请关注我们的每日操作建议及周策略报告。

PP单边:开工率回升且有扬子江石化PDH装置新产能投放压力,同时交割库中库存逐步流出,整体供需面后市仍显偏弱。整体我们对线性继续持偏空判断,月末石化降价已提示逢高抛空,暂谨慎持有。进入中下旬之后若装置利空出尽,届时空单可逐步离场,请关注我们的每日操作建议及周策略报告。

跨期对冲:交割月临近远月贴水幅度持续扩大的历史规律在逐步被打破,但新的价差结构尚未成型,无长期的趋势性投资建议。

跨品种对冲:买L1509抛PP1509头寸,前期有建议在1100以下尝试介入。鉴于该组头寸的巨大波动性,建议该头寸可调低止盈区位至1200-1250附近,波段操作。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。