���ڻ�(�±�)����������̽ ����֧��

����һ��5 ������ع�

����1.�ڻ�����ع�

����ͼ1 LLDPE ������Լ��K ����ͼ

����������Դ���Ļ��ƾ����Գ��о�Ժ

����5 ���ܼ���װ����������������ƫ������������Ӱ�죬PE �ڼ۳�����̽���ƣ�������Լ1509 ��ĩ������9355 Ԫ/�֣���ǰ��ĩ�µ�935 Ԫ/�֣��µ���9.09%���ֲ�����9.86������49.74 ���֡�

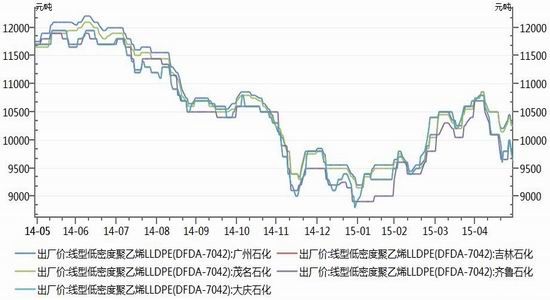

����2.�ֻ�����ع�

����ͼ2 LLDPE �ֻ��۸�

����������Դ��Wind ��Ѷ���Գ��о�Ժ

������װ��������Ӧ���Ӽ���������Ӱ�죬ʯ���������µ��ٳɽ�������ʯ����10300Ԫ/�֣���ǰ��ĩ�µ�450 Ԫ/�֣�����ʯ����9600 Ԫ/�֣���ǰ��ĩ�µ�1100 Ԫ/�֣�ï��ʯ����10250 Ԫ/�֣���ǰ��ĩ�µ�500 Ԫ/�֣���³ʯ����9800 Ԫ/�֣���ǰ��ĩ�µ�900Ԫ/�֣�����ʯ����9600 Ԫ/�֣���ǰ��ĩ�µ�1100 Ԫ/�֡���ǰ�ֻ��۸�������ȣ��̼� ���о��г������ն���������ƽ�����ɹ����Ǹ���Ϊ����

�����������������

����1.����涯̬

����(1)���⣺

����������һ����GDP �껯����Ϊ�����½�0.7%��Ԥ���½�0.8%��������������Ԫ��ǿ����������Ʒ�����Ծ������Ų������ǣ������������Լ�Ϣ������5 �·���ҵPMI ��ֵΪ56.4���������������½���4 ���������ۻ�������6.8%��5 ������������ָ����94.3 ������95.4��3 ��20 ����з��ۻ�������0.9%��

����ŷԪ��4 ��CPI ��ֵͬ�ȳ�ƽ������Ԥ�ں�ǰֵ��4 �º���CPI ͬ����ֵ����0.6%��ͬ������Ԥ�ں�ǰֵ��4 ��CPI ��������0.2%��Ԥ������0.2%��ǰֵ����1.1%��Ӣ��4 ��CPIͬ���½�0.1%������16 ���µ���Ӣ������[��]2%��Ŀ�����٣�Ҳ��Ӣ����1960 �������ս���ʶ�����������״�����ͨ����

����(2)���ڣ�

����5 ��27 �գ�����ͳ�ƾֹ���������ʾ��1-4 �·ݣ�ȫ����ģ���Ϲ�ҵ��ҵʵ�������ܶ�17341.3 ��Ԫ��ͬ���½�1.3%��������1-3 �·���խ1.4 ���ٷֵ㡣4 �·ݣ���ģ���Ϲ�ҵ��ҵʵ�������ܶ�4795 ��Ԫ��ͬ������2.6%����3 �·�ͬ���½�0.4%��

����2.ԭ�϶˼۸�����

����(1)ԭ�ͣ�

����ͼ3 WTI ԭ���ڻ��ۡ�������ԭ���ڻ�������ͼ

����������Դ��Wind ��Ѷ���Գ��о�Ժ

��������ԭ���ڻ��۸����������WTI ԭ��07 �·�������Լ�ڻ��۱����µ�0.61 ��Ԫ������60.23 ��Ԫ/Ͱ���µ���1.0%��������ԭ��07 �·�������Լ�ڻ��۱����µ�1.89 ��Ԫ������65.56 ��Ԫ/Ͱ���µ���2.80%��

������ǰԭ���г���Ϣ���������һ��(5 ��20 �յ���)��EIA ԭ�Ϳ�����280.2 ��Ͱ��Ϊ���������������½���Ԥ�ڽ���������խ��200.0 ��Ͱ��ǰֵ����267.4 ��Ͱ�����У�����5 ��20 �յ�������NYMEX ԭ���ڻ�����صĿ�������EIA ԭ�Ϳ���½�44.3 ��Ͱ��Ϊ 2014 ��11 �·�����������½���ͬʱ������˹��˾������������ʾ��5 ��29 �յ���������Ծʯ�ͺ���Ȼ���꾮ƽ̨���½�10 ����875 ������ȥ��ͬ���½�991 ����ʹ��Ͷ���߶Ըù�ʯ�Ϳ�̽��ȡ����ı���״̬�������ڽ����ĵ��������õ����¡�����ԭ�Ͳ�����ά�ֽϸ�ˮƽ������������ʾ����ԭ�Ͳ�����ǰ��������30.4 ��Ͱ��956.5 ��Ͱ/�죬Ϊ1983 �����������ˮƽ����OPEC ���棬5 �·�ԭ�Ͳ���������3157.9 ��Ͱ/�գ���4 ��������6.7��Ͱ/�ա�OPEC ��������ɳ��ԭ���ղ�������1000 ��Ͱ������������ʷ��λ��

�����ͼ�������ԭ�Ϳ�漰�꾮ƽ̨�������½�������֧���·�������������ǰ��ԭ�Ͳ�����OPEC ԭ�Ͳ�����С��������ͬʱ����˹ԭ�Ͳ���Ҳά�ָ�λ��ԭ��������ĸ����δ�ı䡣OPEC ����6 ��5 ���ڰµ���άҲ�ɾ��л��飬�г��ձ�Ԥ��OPEC ��6 �»��鲻�����������������Ԥ������ά�ֲ������䣬���ͼۺܿ����ܴ����մ�ѹ�µ���

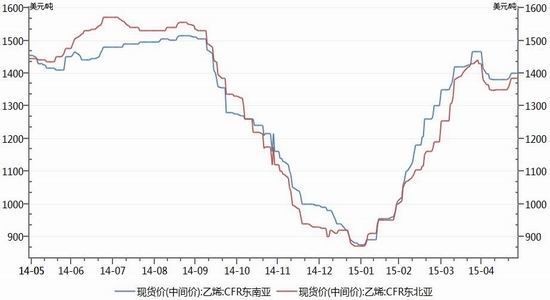

����(2)��ϩ��

����ͼ4 CFR ��������ϩ��CFR ��������ϩ�۸�����ͼ

����������Դ��Wind ��Ѷ���Գ��о�Ժ

����5 �·���������ϩ����װ����������ϩ�г���Ӧ���ӣ���ϩ�۸��ߵ͡�CFR �������г���ǰ��ĩ�µ�65 ��Ԫ����1400 ��Ԫ/�֣��µ���4.43%��CFR �������г���ǰ��ĩ�µ�45 ��Ԫ����1385 ��Ԫ/�֣��µ���3.15%������ԭ�ͼ۸������У����ξ�ϩ���г��۸��»���Ԥ��6 �·���ϩ�г��۸��С���»���

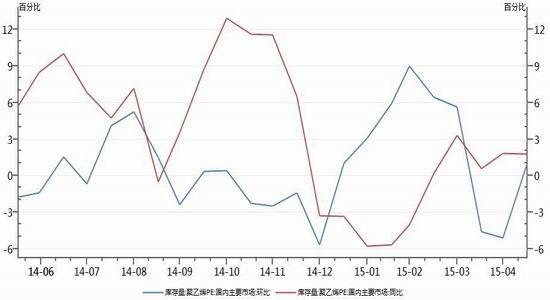

����3.�������

����ͼ5 PE ������Ҫ�г����

����������Դ��Wind ��Ѷ���Գ��о�Ժ

��������ͳ�Ƶ�PE ���������ʾ��������Ҫ�г�PE ��滷������1.05%��ǰֵ����5.12%�����ͬ������1.77%��ǰֵ����1.83%����ǰPE �����������ơ�PE װ�÷��棬���������ѳ��ѿ�����ͬʱ�������人ʯ�������Ͱ�ͷ��ת�����Լƻ������Կ����ʴ����������Ӧ���ӣ�ʯ���µ������۴ٳɽ���

���������棬����ũĤ��������ũĤ���Ѷ�������ϡ�٣������������ޡ�PE ����Ĥ�����嵭�����Ҷ��������ۣ���������ͣ��״̬��������������������ۣ���������1-3 �ɡ�EVA �չ�Ĥ�������ޣ�������������������������δ�����������������ά������������ԭ�������ǵ�����ͣ�����Ҷ���棻�������Ҷఴ�����ɹ�Ϊ����

��������������������

����ͼ6 LLDPE ������Լ��K ����ͼ

����������Դ���Ļ��ƾ����Գ��о�Ժ

���������ϣ�5��10 �ܾ��߳��������ƣ�MACD ���������̣�ͬʱKDJ ���߿�ͷ���У�����ָ����ʾ������ת��ƫ�ա��ɱ����棬ԭ���������ֳ�����OPEC ��������ά��ԭ�Ͳ������䣬���մ�ѹ�ͼۣ��ͼ��µ���PE �ɱ�֧�ż�������Ӧ���棬6 �·�ʯ��װ�ü���ú��ϩ���²���������PE ��Դ��Ӧ���ӣ������棬����ũĤ�����ѵ�������ԭ��PE ����֧�Ž�������ǰPE ƫ�����ڳɱ���֧�ż�����������ƫ���յ�����£�����ܳ���ƫ�����ƣ�����ƫ��˼ά���룬�귴����20 �վ��߸����̿ղ��롣

�����Գ��о�Ժ �½���

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ��������ʶ�����˶������

- �������澭������������

- ��ħ����������ͯ��������

- ���ʵ���ѩս�����������

- ����֮�����г�������

- ������սʿ�Ҵ�OL���������

- ��������2�������������

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�