银河期货(月报):沪镍锡近期或持续震荡整理

一、行情回顾

镍:沪镍本月行情可以概括为超跌反弹与软逼仓、获利回吐与震荡整理叠加的妖孽行情,4月底-5月初的10个交易日内涨幅超过15%,随后便进入了获利回吐的震荡整理阶段,震荡区间自上市初期的92000-98000上移至105000-115000,美元大涨后沪镍跌破20日均线,大跌后有一定的修复意愿,短期内预计沪镍将震荡调整,不过仍有下探前期低点的可能性。目前沪镍主力已经由NI1507合约部分移仓至NI1509合约。本月伦镍亦属于超跌反弹+震荡整理行情,同样本周美元大涨后伦镍暴跌,跌破13000-13500支撑,料近期将震荡整理,因美元强势、震荡重心可能会下移。

锡:沪锡本月超跌反弹+震荡整理,国内外限产致价格震荡区间由110000-120000上移至115000-125000,近期仍然是震荡调整(震荡区间参考115000-125000)行情。伦锡在长周期的下降通道中超跌反弹并震荡整理,目前于16000一线横盘整理,预计近期仍将持续震荡行情。

图1 国内外镍价走势图

资料来源:文华财经 银河期货研发中心

图2 国内外锡价走势图

资料来源:文华财经 银河期货研发中心

二、美元指数长期走强趋势显现 国内经济增速下行压力较大

1、美元指数走强 希腊问题反复

4 月美国数据喜忧参半:4 月美国新增非农就业人口为22.3 万人,小幅不及预期的22.8 万人;失业率走低至5.4%,创7 年新低。4 月美国就业状况指数LMCI 下跌至-1.9,低于上月-0.3的数据,暗示美国就业市场尚未摆脱低迷的状态。美国4 月零售销售环比增长0.0%,预期增长0.2%,前值0.9%修正为增长1.1%。4 月零售销售数据同比增幅0.9%,创2009 年11 月以来最差表现。美国4 月PPI 环比下降0.4%,预期增长0.1%。明显不及预期,4 月PPI 同比下降1.3%则创五年最大降幅。4 月核心PPI 同比增长0.8%,预期增长1.1%,前值增长0.9%。4 月核心PPI环比增长0.1%,预期增长0.1%,前值增长0.2%。4 月美国新屋开工户数环比增长20.2%,这是1991 年2 月最高增速,预期增长9.6%,3 月增速由2.0%上修至4.9%。这带来了美国房产市场在一季度表现疲弱以后稳步好转的希望。

5 月18 日以来,美元指数大幅上涨,虽然美联储4 月会议纪要显示6 月或不会加息,但是美元长期趋势依然是走强的,这无疑将会使基本金属价格承压。

欧洲方面,2015 年第一季度欧元区GDP 初值环比增长0.4%,符合预期,上季度增长0.3%。一季度GDP 同比增长1%,符合预期,上季度增长0.9%。这是2011 年第一季度以来欧元区经济增速首次超过英美两国,而且一季度区内四大经济体2010 年上半年以来首次集体增长。3 月欧元区工业产出增长逊于预期,环比下降0.3%,预期零增长,2 月增幅由1.1%下修至1%。3 月工业产出同比增长1.8%,预期增长1.9%,2 月增幅由1.6%上修至1.9%。4 月欧元区综合PMI跌落3 月的11 个月高位。4 月欧元区CPI 终值同比持平,符合预期和前值;4 月核心CPI 同比终值增长0.6%,同样符合预期和前值;4 月CPI 环比增长0.2%,预期增长0.2%,前值增长1.1%。在欧洲央行[微博]正式启动QE 之后,欧元区暂时摆脱通缩境地。

5月19日,欧央行执委Benoit Coeure称,由于7至8月市场流动性较低,将提前资产购买至5月和6月,欧洲央行将加速QE。欧元深幅调整亦将助力美元走强。

希腊一季度GDP环比增长下降0.2%,上季度下滑0.4%,未能保住去年前三个季度正增长的成果。目前希腊政府尚未与国际债权人达成救助相关协议,在经济衰退的背景下,未来希腊政治的不确定性还会增加。

2、国内经济增速下行压力较大 预期更多托底政策出台

数据显示,中国4月规模以上工业增加值同比增长5.9%,不及预期增长6%。4月社会消费品零售总额同比增长10.0%,低于预期增长10.4%,也低于前值增长10.2%。中国1-4月全国房地产开发投资2.37万亿元,同比名义增长6.0%,低于前值。中国1-4月城镇固定资产投资同比增速仅12%,大幅不及预期13.5%,也不及一季度增速13.5%。5月汇丰中国制造业PMI 49.1,创两个月新高,但仍然低于预期49.3,且徘徊于枯荣线下的低位。同时,产出分项仅48.4,为13个月新低,也是今年迄今首次出现下滑。新出口订单指数大跌至46.8,外需疲软加剧。

5月10日,中国央行宣布降息,自2015年5月11日起,金融机构一年期贷款基准利率下调0.25个百分点至5.1%,一年期存款基准利率下调0.25个百分点至2.25%。虽然央妈选择在母亲节降息的消息令股市中的小伙伴们喜大普奔,但是对于疲软的需求以及制造业而言,效果并不显著,中国经济下行压力着实很大,二季度一直处于探底过程中,因此更多的托底政策有望出台救市。

三、LME镍库存居高不下 软逼仓成近期不确定因素

1、全球镍供需状况

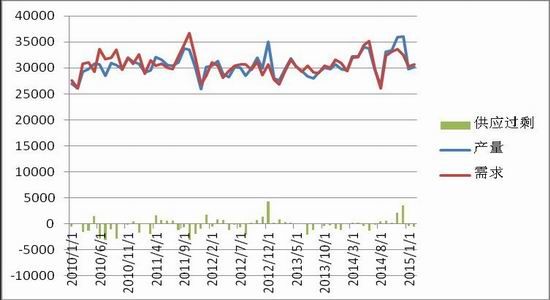

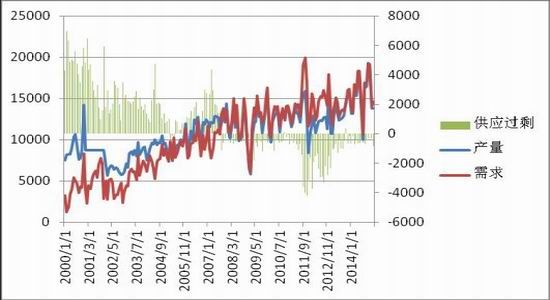

根据国际镍业协会INSG最新公布的数据,全球3月镍供应过剩从去年同期的10,600吨降至100吨,2月镍供应过剩则修正为18,700吨。3月过剩量创2014年4月来最低水平,2014年4月供应短缺2300吨。全球3月原镍产量为157,700吨,需求为157,600吨。虽然全球范围内镍依然供应过剩,但过剩量明显缩窄。

同期,世界金属统计局WBMS公布的报告显示,2015年1-3月,全球镍市供应过剩3.29万吨,1-2月全球镍市供应过剩20,000吨。2014年全年供应过剩量为21.96万吨。2015年1-3月,全球精炼镍总产量为43.36万吨,需求为40.07万吨。2015年1-3月,全球矿山镍产量为53.89万吨,较2014年同期增加6.93万吨。2015年1-3月,全球镍表观需求较2014年同期减少4万吨。2015年3月,全球精炼镍产量为14.78万吨,消费量为13.71万吨。由于统计口径不同,WBMS公布的数据与INSG的数据似乎出现了分歧。对此,我们认为需要更多的后续数据来验证真实的供需情况。

图3 全球范围内镍供需情况(单位:吨)

资料来源:Bloomberg 银河期货研发中心

2、中国镍供需状况

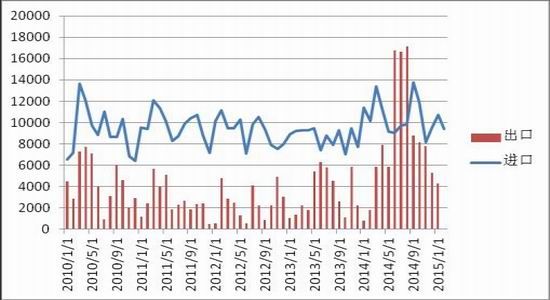

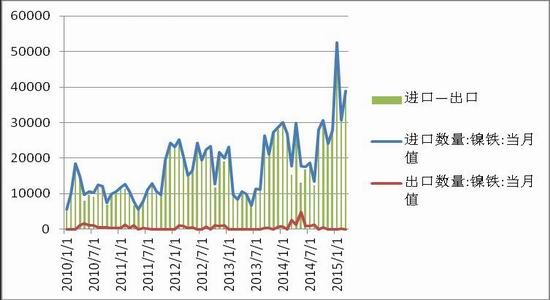

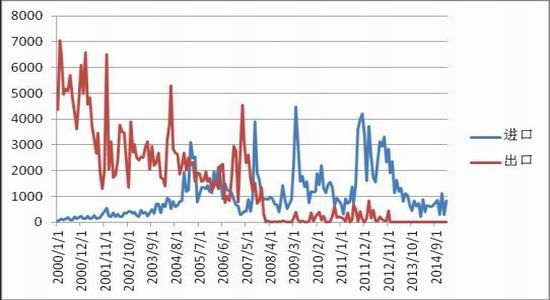

根据国家统计局公布的2015年4月中国基本金属产量来看,4月中国电解镍产量为28999吨,同比增加14.73%;1-4月累计产量为110609吨,同比增长23.84%。近日国家海关总署公布了4月镍相关的进出口数据,2015年1-4月进口未锻压镍42487吨,同比下降22.06%;1-4月出口未锻压镍19403吨,同比下降2.36%。今年1-4月镍矿砂及精矿累计进口量6914416吨,同比下降55.05%。今年1-4月铁镍合金累计进口量197086吨,同比增加88.12%;1-4月铁镍合金累计出口量5150吨,同比增加12.6%。虽然2015年我国进口的镍矿同比大幅减少,但镍铁的净进口量大增很大程度上弥补了镍矿进口数量的减少。而作为镍最主要消费终端的不锈钢生产领域,虽然国内不锈钢粗钢产量持续增长,但增速有所放缓。业内分析人士预计今年国内不锈钢产量增速放缓至10%左右,消费增速在6%左右。在本月沪镍软逼仓行情期间,不锈钢厂商曾试图提高不锈钢的出厂价格,但是随着镍期货价格的持续回调,不锈钢挺价未能长期持续,低迷的价格也限制了不锈钢的销售量,导致无锡、佛山囤积了较多的不锈钢库存。3 月因新环保法的执行而停产整顿的一些镍铁厂家,至今仍未有开工的迹象,因此镍产业链在本月并未出现实质性的转变。

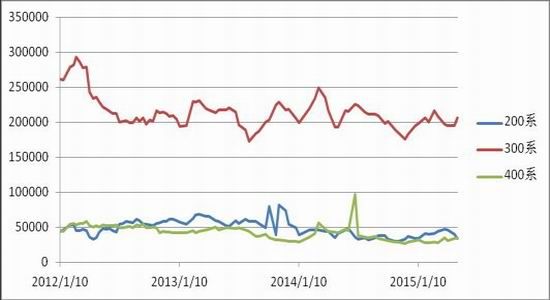

图4 国内镍产量与需求(吨)

图5 国内镍进出口(吨)

资料来源:Bloomberg 银河期货研发中心

图6 国内镍铁进出口(吨)

图7 国内主要不锈钢厂商产量(吨)

资料来源:Wind Bloomberg 银河期货研发中心

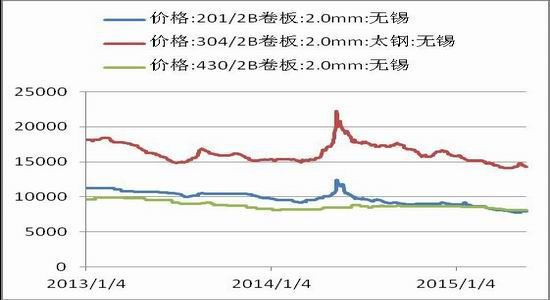

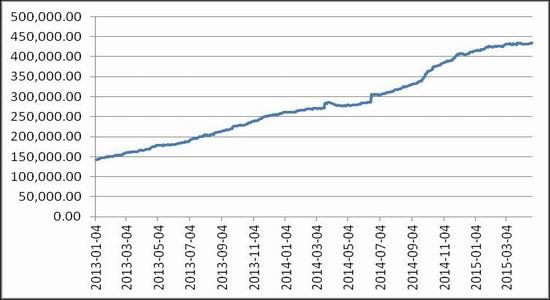

图8 无锡不锈钢报价(元/吨)

图9 国内主要不锈钢库存(吨)

资料来源:Wind 银河期货研发中心

3、库存状况

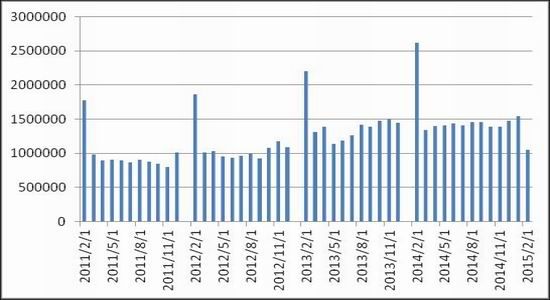

国内主要港口的红土镍矿去库存速度在5月份趋缓,LME镍库持续增长,不断刷新历史新高,截至5月22日,国内主要港口的红土镍矿库存为1670万吨,LME镍库存为455790吨。隐性库存不断显性化,至于到底还有多少隐性库存将出现我们不得而知,但是可以肯定的是预计中的供应端收紧对实际的产量与需求影响非常小。

图10 国内主要港口红土镍矿库存(万吨)

图11 LME镍库存(吨)

资料来源:Wind 银河期货研发中心

4、软逼仓与厄尔尼诺

4月底-5月初的10个交易日内,多头开启了一波波澜壮阔的软逼仓行情,当交易所传出一定会有国外注册品牌的消息时,多头终于看到了外面的世界,终于不再活在新闻联播一般的美好憧憬中,随后多头离场、获利回吐。但是到目前为止,交易所尚未发布关于新增注册品牌的公告。截至5月22日,上期所的镍现货库存为10000吨,库存期货为3100吨,5月22日夜盘结束时1507合约持仓量约12.5万吨左右,按照50%的多头头寸计算的话,需要60000吨左右才能满足交割需求,即便根据交易所的现货库存来看,尚存50000吨左右的差口。而国内几大注册品牌的厂商在一个月内无法生产如此巨大的产量,贸易商手中的库存我们也无法获得准确的数据。多头是否还会任性的买买买,我们无法判断,短期内这仍是不确定因素。

近期传闻的厄尔尼诺现象,有研究表明自91年以来,每逢厄尔尼诺现象发生,镍价格平均上涨13%。如果周期性的厄尔尼诺现象真的发生,镍、铜、锡等基本金属矿产量或面临较大风险,产量缩减可能导致供应端收紧,虽然基本面供应缺口不至于放大到很夸张的程度,但是叠加资金的炒作因素,价格可能会有非常大的波动。

5、小结

就目前的基本面现状而言,我们没有看到任何可能会出现供应短缺的迹象,特别是2014年镍价大涨之后国内企业走出去到印尼投产建镍铁厂,今明两年会陆续有海外的镍铁输入国内,

不断增加的国外镍铁供应量似乎也弥补了国内因镍铁厂停产而减少的产量。就目前国内的宏观形势而言,经济下行、需求不振,虽然不断有宽松政策出台,但是目前已经出台的政策对于提振需求收效甚微,虽然我们很希望镍价能续写辉煌,但是它确实就像扶不起来的阿斗。面对LME每日刷新高的库存,厄尔尼诺等炒作因素似乎也成了纸老虎。对于我们之前的预期,镍价调整之后会震荡上行的预期,时间点可能要继续推迟,正如行业内预期的一季度的雨季行情并未出现一样,预期中的二季度看涨行情也有落空的可能。当前国内外镍价已然处于低位,按照镍铁的生产成本以及电解镍生产的边际成本,下跌空间似乎不大,若持续下行则行业面临洗牌的风险,因此我们判断近期沪镍低位震荡的可能性较大,美元强势回归也对金属价格构成很大压力。1507合约越临近交割,在交易所的新增注册品牌未落地之前,逼仓风险就越大。

操作上,我们的建议还是要顺势。还是那句话,妖孽有风险,投资需谨慎。顺势而为远胜于逆市操作,面对如此魔性的行情,观望远胜于不知所谓的参与。交易强迫症患者可以选择反弹时的日内短空操作,但是若再次出现超跌反弹+软逼仓,适当参与的同时一定要做好风险控制、谨慎操作,最后还是让我们一起期待交易所新增的注册品牌吧!

四、国内外限产效果有限 沪锡近期或持续震荡整理

1、全球锡供需状况

世界金属统计局(WBMS)公布的报告显示,2015年1-3月全球锡市供应过剩500吨。全球2015年1-2月短缺1000吨。2015年1-3月全球精炼锡产量(不包括重新加工的LME金属)较2014年同期减少3600吨。2015年1-3月全球精炼锡需求为8.74万吨,较2014年同比下降5%。在此期间,中国表观需求同比下降7.2%。2015年3月,全球精炼锡产量为2.8万吨,需求量为2.68万吨。3月全球锡供应由短缺转为过剩,与我们之前对于中期锡跌势难改的判断相符。

图12 全球精锡供需结构图(吨)

资料来源:BLOOMBERG 银河期货研发中心

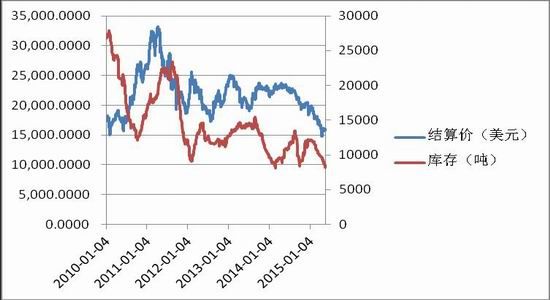

图13 LME3月锡报价与库存

资料来源:WIND 银河期货研发中心

截至5月22日,LME锡库存为8150吨,较2015年年初减少32%。截至5月22日,上期所锡现货库存为755吨,库存期货为78吨。在供需矛盾中,需求不振成为了主导价格的最重要因素。

2、中国锡供需状况

根据近期国家统计局公布的数据来看,2015年4月中国金属锡产量为13705吨,同比减少3.6%;1-4月累计产量为53013吨,同比减少1.19%。根据海关总署的数据,4月中国精锡及锡合金进口量达到1302吨,环比减少24%,同比减少27.5%;1-4月,中国精锡及锡合金进口量达到6715吨,同比减少33%。缅甸因受雨季影响,我国自缅甸进口的锡矿砂数量环比基本持平。

图14 中国锡产量与需求(吨)

图15 中国精炼锡进出口(吨)

资料来源:BLOOMBERG 银河期货研发中心

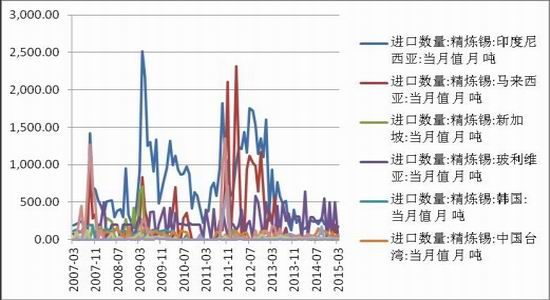

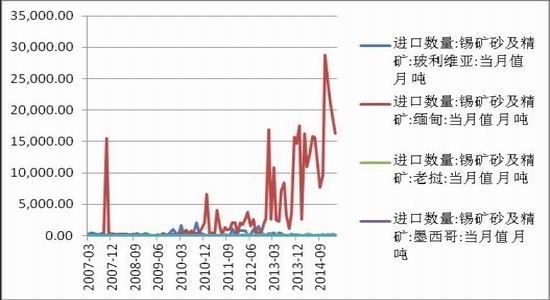

供应方面,我国精锡进口最多的两个国家是印度尼西亚、玻利维亚,而我国进口锡精矿最主要的来源国是缅甸。

图16 我国进口精锡来源(吨)

图17 我国进口锡精矿来源(吨)

资料来源:BLOOMBERG 银河期货研发中心

需求方面,宏观上国内经济下行压力较大,需求不振在短期内是无法解决的,靠宏观讲故事的方法对于刺激锡价似乎效果不大。

3、国内外限产情况

锡价持续下跌,国内外行业联合减产。华锡集团自4月16日起计划关停澳斯麦特炉长达一个月时间。锡业股份冶炼分公司计划于4月27日起停产检修,预计检修时间为45天。印尼两家最大的锡生产商天马公司和PTRefined Bangka Tin公司发布公告称将自5月起削减产量。国内外减产使4月底-5月初期间锡价震荡上涨,然后涨价未能持续,之后便再次进入震荡行情,震荡重心上移后,并未出现新的趋势性走势。国内外限产基本将于6月停止,届时建议重点关注减产的实际数量以及行业后续生产政策的变化。

4、小结

我们认为沪锡近期可能会延续震荡行情,但是短期内需求不振仍是供需矛盾中最重要的环节。就目前的预期来看,最大的不确定因素在于缅甸的锡矿石出口问题。4-9月为缅甸雨季,在此期间锡矿石的供应可能会减少,加之缅甸还存在一些政治上的不确定因素,建议供应环节上重点关注缅甸的矿石出口。另外,沪锡交割锡锭也仅限于国内几大注册品牌,国内库存与成交量相比也有很大差距,临近交割月,要更加注意防范软逼仓风险。

操作上,可以参考区间交易,115000-125000区间内高抛低吸,稳健者可等待6月国内外生产企业复产后的最近进展,判断是否有趋势性的入场机会。

银河期货研发中心策略组 李莹

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。