鲁证期货(周报):供给压力凸显 油脂再度承压

摘要

原油回落,美元再度走强,宏观面不利于商品,2 季度大豆到港将接近2000 万吨。棕榈油进入增产周期,库存压力逐步凸显。整体看油脂基本面2 季度压力较大。油脂已经连续4 年单边下跌,绝对价格偏低成为市场共识,资金抄底热情延绵不绝,油脂会在基本面和资金层面上博弈不断,波动亦将增加。总体上看,油脂上有供给压力,下有支撑。近期关注豆油、棕榈油120 日均线能否有效跌破。如跌破则油脂将再度迎来一轮回落,操作逢高做空为宜。

一、市场动态

1、现货市场价格:

本周一级豆油、24度棕榈油、菜油持平。截止5月22日全国主要港口及地区,一级豆油均价5900元/吨,24度棕榈油均价5063元/吨,菜油均价6200元/吨。

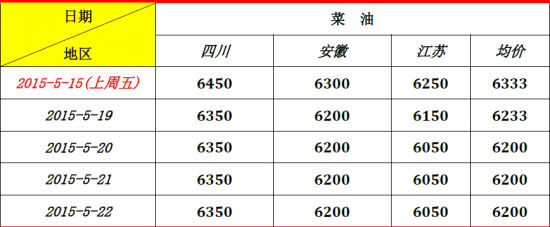

2、地区价差

从现货地区价差上看,截止5月22日,长江沿线菜油安徽、四川与江苏地区价差扩大100元/吨,上周五一级豆油主要地区价差普遍扩大50元/吨,24度棕榈油价差部分地区价差扩大50元/吨,整体来看,本周三大油脂现货地区价差有所扩大。

3、三大油脂现货价差

从三大油脂间的现货价差看,截至5月22日,一级豆油和24度棕榈油价差缩小至838元/吨,菜油与一级豆油间价差扩大为300元/吨,菜油与24度棕榈油价差缩小为1138元/吨。

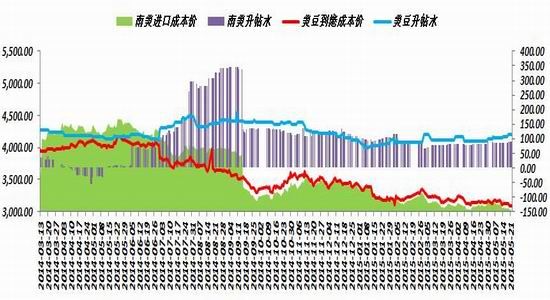

4、大豆压榨利润及库存

由于国内油粕价格下跌,截止5月22日山东地区进口大豆压榨利润大幅回落,国产大豆利润较上周持平,压榨利润为2.25元/吨,美豆和南美大豆到港成本较上周五下滑,美豆到港成本为3082元/吨,南美大豆到港成本为3014元/吨。美豆贴水上调至113美分,南美大豆贴水与上周五上调至89美分。

5、市场要闻

1、美国农业部周四早上公布,最新一周出口销售2014/15年大豆165,500吨,和市场预期一致,最新一周出口销售2015/16年大豆77,500吨,低于市场预期。当周美国没有对中国(大陆地区)装运大豆,前一周也没有对中国装运大豆。截止到2015年5月14日,2014/15年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量为2951.86万吨,高于上年同期的2752.65万吨。迄今美国已经对我国售出但尚未装船的2014/15年度大豆数量为37.78万吨,和一周前持平,高于去年同期的7.09万吨。本年度迄今为止,美国对华大豆的销售总量(已经装船和尚未装船的销售量)为2989.64万吨,较去年同期的2759.74万吨高出8.33%,一周前的同比增幅为8.33%,两周前的同比增幅为8.34%。2015/16年度美国对中国售出的大豆数量为230.9万吨,和上周持平。

2、 巴西Agroconsult将2014/15年该国大豆产量预估上调至9,610万吨,之前预估为9,580万吨。

3、阿根廷政府将其大豆产量预估上调100万吨,至6,000万吨。

4、据德国汉堡的行业刊物油世界周四表示,由于面临南美大豆的激烈竞争,美国大豆期价可能再创合约新低。油世界表示,2015年9月到2016年2月份期间巴西和阿根廷的大豆压榨量以及出口量将达到异常庞大的水平,这将导致美国新豆的营销面临激烈竞争压力,限制美国大豆的出口前景,可能导致美国大豆期价进一步创下合约新低。

5、 美国农业部发布的5月份全球油籽市场及贸易报告显示,2015/16年度全球油籽供应将同比增长约3%,增幅略小于过去两年的水平。报告显示,供应增加的原因在于油籽期末库存创下历史最高纪录,产量略低于2014/15年度创纪录的水平。大豆将占到全球油籽库存总量的86%,占到油籽总产量的60%。2015/16年度全球大豆产量将保持稳定。葵花籽和花生产量预计增长,但增幅低于油菜籽和棉花的降幅。

鲁证期货 王伟

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。