新纪元期货(季报):下游需求增长连塑有望上行

内容提要:

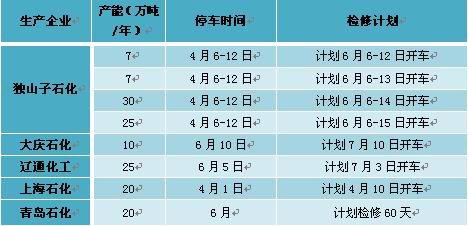

根据 PE 装置检修计划,二季度仍有多套装置检修,共涉及产能高达 330 万吨,预计此阶段将为今年装置检修最为密集时期,料市场供给量将处于偏紧状态。

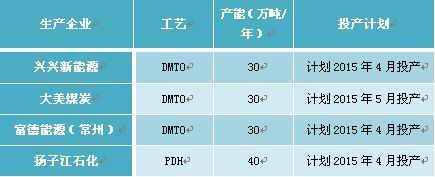

二季度,煤制聚乙烯装置投放计划仍然较少,主要有 4 月计划投产的浙江兴兴新能源 30 万吨 PE 产能,5 月计划投产的大美煤炭30 万吨 PE 产能。

LLDPE 主要用于塑料包装膜和农膜,二季度下游需求仍有望较快增长。

PP 虽然二季度也将迎来装置检修高峰期,但是其二季度面临的新增产能投放压力较 LLDPE 大。

PP 下游需求二季度也有望较快增长。

3 月份甲醇装置将进入惯例检修期,涉及产能较多。二季度仍有西北化工、巴州东辰等甲醇新增产能计划投产,但新增产能量较少。 甲醇制烯烃行业快速发展,二季度新增装置的投产及采购行为有望带动甲醇需求量走高。

预计 LLDPE 二季度总体上行走势, 但 6 月份面临回调的压力。预计 LLDPE1509 合约震荡区间 9000-11000。

预计 PP 二季度总体保持偏强走势,但涨幅受限,PP1509 合约预计震荡区间 7500-9000。

预计二季度甲醇总体保持偏强走势,郑醇指数预计震荡区间2200-2700。

关键词:供给冲击 原油 需求 库存 装置检修

一、行情回顾

1. LLDPE/PP 走势回顾

美原油价格一季度进入相对较低区域,而美国钻井数量下调等因素对原油价格形成支撑,但是美国原油产量依然维持在高位,同时数据显示沙特原油产量增加,原油库存持续攀升,使得原油上行压力重重,在 1 月底至 2 月初走高后,走势回落,总体围绕 50 美元弱势震荡。3 月则在中东局势升级情况下,一度大涨,但截至 3 月 27 日未能守住升势,价格出现回落。

1 月上旬,石化去库存,石化接连下调出厂价,在此影响下,现货市场报价走低,LLDPE 及 PP期货价格也继续寻底。1 月下旬,石化库存压力下降,挺价意愿增加,LLDPE 及 PP 现货市场价格上扬,期货价格跟随走高,尤其是 1 月末,原油连续大幅反弹,对原油继续反弹的预期也支持期价走高。春节过后,虽然原油价格走低,但石化库存压力不大,LLDPE 及 PP 强势震荡。进入 3 月,由于LLDPE、PP 装置检修增多,期货价格逐步走高。

2. 甲醇走势回顾

1 月上旬,在原油不断走低连创新低的情况下,甲醇价格不断下行。1 月下旬由于工厂装置停车检修以及终端用户补货支撑,现货价格出现上涨。2 月初,原油大幅反弹,甲醇价格跟随走高。同时,暖冬影响下,甲醇运输未受阻,主产区西北地区多数企业出货氛围良好,春节前下游企业集中备货缓解前期压力。节后,港口库存下降,甲醇供应减少,西北企业库存不高,甲醇期货价格大幅攀升。3 月,原油价格走低以及 Petronas 位于马来西亚的 170 万吨/年、伊朗 ZPC165 万吨/年甲醇装置的重启,使得甲醇冲高回落。

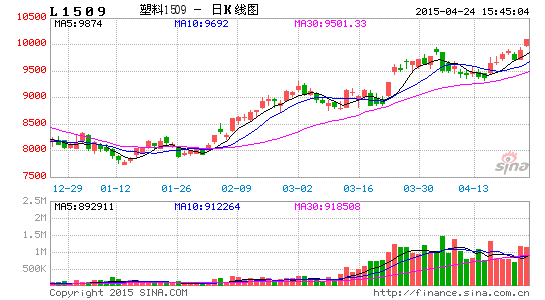

图 1.LLDPE 期货指数走势

数据来源:文华财经

图 2.郑醇期货指数走势

数据来源:文华财经

二、LLDPE 走势分析

1. 二季度 PE 装置处检修高峰期

3 月份,延长中煤 30 万吨线性,茂名石化 25 万吨新高压、35 万吨低压装置停车检修,叠加前期停车的兰州石化、大庆石化等装置,当前处于装置检修较多时期。而根据 PE 装置检修计划,二季度仍有多套装置检修,共涉及产能高达 330 万吨,预计此阶段将为今年装置检修最为密集时期,料市场供给量将处于偏紧状态,或将对 4-5 月份 LLDPE 行情形成有效拉动。

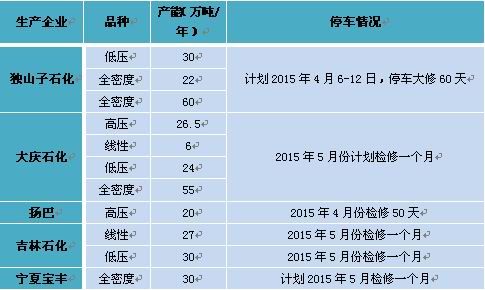

表 1.PE 装置检修计划

资料来源:金银岛、新纪元期货

2.二季度 PE 新增产能有限

一季度,PE 新增产能装置投放较少,仅去年年底建成的蒲城清洁能源装置正式生产,产品进入市场。但是根据 PE 装置投放计划,二季度,煤制聚乙烯装置投放计划仍然较少,主要有 4 月计划投产的浙江兴兴新能源 30 万吨 PE 产能,5 月计划投产的大美煤炭 30 万吨 PE 产能。但是由于当前原油价格处于较低区域,石化利润较好,因此后期存在开工率处于高位的可能。

3. 需求增长仍较快

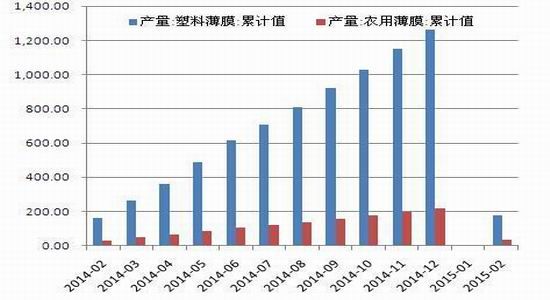

LLDPE 主要用于塑料包装膜和农膜,二者 LLDPE 用量比例约为 3:1。2014 年国内塑料薄膜累计 生产 1262 万吨,同比增长 15.8%。农膜累计产量 219 万吨,同比增长 17%。LLDPE 下游需求量增长较快。今年前 2 个月塑料薄膜增速约为 11.3%,农膜增速约为 22%,总体仍保持较高增速。

季节性需求看,LLDPE 主要用于塑料包装膜和农膜,包装膜全年需求较为平均,而农膜用量则同农耕有较大关联,具有周期性特点。今年前 2 个月农膜产量依然增加较多,但 4 月后,农膜需求逐步进入淡季,对需求的拉动减弱。

4.整体库存压力不大

1-2 月 PE 累计产量 231.5 万吨,较去年同期 211.2 万吨增加 20.3 万吨,但是 3 月份装置检修较多,而根据前述装置检修计划 4、5 月将有较多装置停车,在此期间库存大幅增加的可能性不大。社会库存方面,截至 3 月 16 日,国内 PE 主要库存同比增长 0.2%,增幅较小,后期库存增加上更多的取决于石化的政策,目前来看,形成较明显库存压力情形的概率较小。

图 3. 塑料薄膜与农膜累计产量

数据来源:WIND、新纪元期货

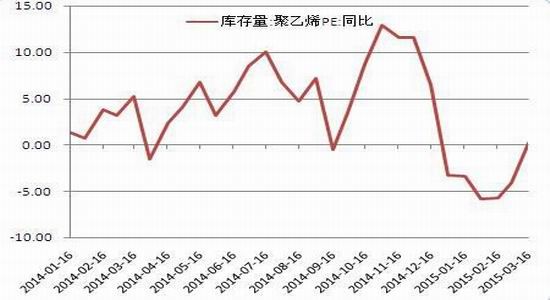

图 4.PE 社会库存

数据来源:WIND、新纪元期货

三、PP 走势分析

1. PP 处于装置检修高峰期

除去大连有机、锦西石化等长期停车的 150 万吨产能外,当前检修的装置主要有河北海伟、延长榆林、茂名石化、徐州海天等几套装置,涉及产能 100 逾万吨。

根据装置检修计划,二季度,PP 仍将有多套装置计划进行检修,主要涉及有独山子石化 69 万吨产能,辽通化工 25 万吨产能、大庆 10 万吨产能等,另外还有宁夏宝丰、神华宁煤也有检修计划, 是否在二季度检修还不确定。预计此阶段将为 PP 今年装置检修较为密集时期,料市场供给量将处于偏紧状态,或能对 PP 形成拉动。

表 2. PP 当前检修装置

数据来源:金银岛、新纪元期货

表 3.PP 新增产能投放

数据来源:金银岛、新纪元期货

表 4.PP 二季度装置检修计划

资料来源:金银岛、新纪元期货

2.二季度新增产能投放压力较大

一季度,去年年底建成的蒲城清洁能源装置正式生产,3 月前后销售工作陆续展开,产品进入市场。另外,青海盐湖 DMTO 装置建成并实现工程中间交接,该项目 PP 产能约 30 万吨/年,目前还没有投产方面的进一步消息。如表所示,二季度 PP 方面的投产计划主要有浙江兴兴新能源、大美煤炭等项目,涉及产能 130 万吨,若产能如期投放,预计供给端压力较大。

3. 需求旺季来临

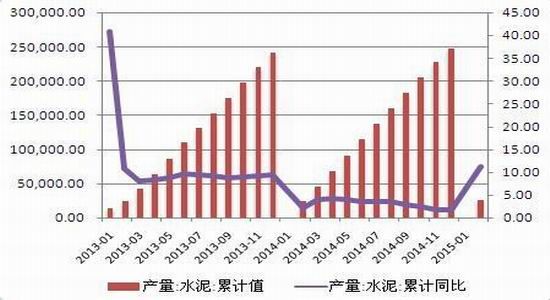

PP 主要应用于塑编、注塑等行业。在我国,塑编行业是其最主要的应用领域。塑编方面主要生产水泥、化肥等编织袋。注塑方面,其主要用于生产空调、电冰箱等家电外壳,汽车改性塑料。从塑编行业看,二季度为水泥生产高峰期,4、5 月份为塑编行业的需求旺季。今年前 2 个月, 水泥累计产量为 2.64 亿吨,同比增长 11.2%,较去年同期 2.36%的增幅有大幅度提高。注塑方面,二季度,空调、冰箱等家电也将进入销售旺季,有望提升注塑方面的需求。

图 5. 水泥产量

数据来源:WIND、新纪元期货

图 6.空调二季度处于产量高峰期

数据来源:WIND、新纪元期货

四、甲醇走势分析

1.供给面压力不大

西北和山东地区 3 月份甲醇装置进入惯例检修期,涉及山东新能凤凰 72 万吨、河南晋开 30 万吨、中海油 80 万吨等装置,总体开工率将不高。不过进入 4 月,部分装置重启,开机率或有所提升。新增产能方面,据不完全统计,在二季度仍有甲醇新增产能投放,主要有西北化工、巴州东辰等甲醇装置计划投产,新增产能 60 万吨/年,但相比 2014 年,新增产能较少,甲醇面临的供给压力可能比去年要小。不过,由于天然气制甲醇成本高,其成本约在 2600-2700 元/吨,许多装置因亏损处于长期停车状态,若甲醇价格大幅走高,不排除这些装置有重启的可能。

2.后期需求有望回升

甲醇下游品种众多,传统主流品种为甲醛、醋酸、二甲醚,但随着近些年甲醇制烯烃的兴起,甲醇制烯烃的需求增速较快,占比也有扩大之势,预计占比将能达到甲醇下游需求的 30%。

甲醇传统下游行业甲醛、二甲醚、醋酸等行业总体运行稳定,对行情影响有限。甲醇制烯烃方面,浙江兴兴能源 MTO 装置计划 4 月份投产,所需 180 万吨甲醇需全部外购。而阳恒煤通 MTO 已于 3月底采购,预计二季度,在甲醇制烯烃需求影响下,甲醇需求有望增加。

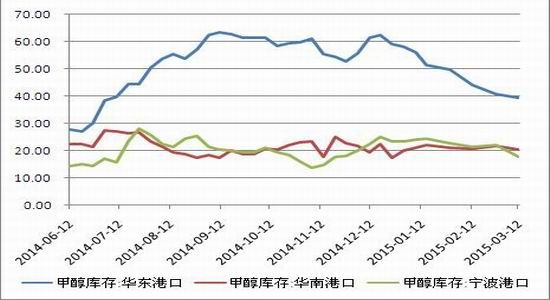

3.港口库存持续减少

去年受国内供应过剩及需求疲弱的影响,港口库存持续增加,庞大的港口库存成为制约去年甲醇下行的一大因素。今年新增产能投放进度放缓,甲醇制烯烃的需求增加等因素使得库存呈现下降趋势。截至 3 月中旬,华东、华南、宁波三地港口总库存 77.8 万吨,较去年年底的 100.1 万吨下降了 22.3 万吨,尤其是是华东港口下降较多,库存减少了约 20 万吨。

图 7.甲醇企业开工率

资料来源:WIND、新纪元期货

图 8. 甲醇港口库存

资料来源:WIND、新纪元期货

五、结论及投资建议

LLDPE 方面,当前装置检修较多,而二季度仍有多套装置检修,共涉及产能高达 330 万吨,预计此阶段将为今年装置检修最为密集时期。因此,虽然二季度或有新增产能投产,但与涉及检修的产能相比,其量较小,因此预计二季度 PE 市场供给量将处于偏紧状态。同时,LLDPE 下游需求仍有望较快增长。因此预计 4-5 月份,LLDPE 仍有望上行,但 6 月中后期,随着前期检修装置重启,价格有回落的可能。预计 LLDPE1509 合约震荡区间 9000-11000。

PP 虽然二季度也将迎来装置检修高峰期,下游需求也有望增长,但是其二季度面临的新增产能投放压力较 LLDPE 大。因此,预计 PP 二季度总体保持偏强走势,但涨幅受限,PP1509 合约预计震荡区间 7500-9000。

甲醇二季度新增产能可能较 2014 年同期少,需求方面随着甲醇制烯烃的进一步发展,下游需求有望增加,同时港口库存不断下滑,显示当前需求较好。预计二季度甲醇总体保持偏强走势,郑醇 指数预计震荡区间 2200-2700。

新纪元期货 罗震

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。