瑞达期货(季报):水产备货支撑 轮储压制菜油

2015 年一季度油菜籽期货受临储政策支撑,现货市场行情相对稳定,期货逐渐回升向现货靠拢,预计二季度期货价格将维持现货价格附近振荡。菜粕期货市场受水产行情备货需求提振及下一年度菜籽减产预期的支撑,期价探底回升,走势偏强,预计二季度仍有反弹空间。菜油期货走势弱于菜粕,因其既受国际植物油基本面偏空的拖累,又受到国内临储菜油销售压力的压制,探底过程或仍将持续一段时间;反弹可期,反转仍有待时日。

第一部分 2015 年一季度市场回顾

一、期货行情回顾

(一)、ICE 油菜籽期货行情回顾

2015 年一季度,ICE 旗下的加拿大温尼伯商品交易所油菜籽期货整体呈现振荡上行走势,行情强于美豆期货。主要由于加元疲软及油菜籽减产预期支撑。三月初开始油菜籽期货跟随美豆期货小幅回落,近期于高位振荡中,并开始有向下破位的端倪。

(ICE 油菜籽 7 月合约日 K 线图)

(二)、国内菜籽类期货行情回顾

2015 年一季度,受临储政策不改变的预期提振,国内油菜籽期货市场振荡走高。近期已回升至5000 元/吨一线下方振荡。政策导向仍将是国内油菜籽期货走势最主要的基调。

(郑州商品交易所油菜籽 1507 合约日 K 线图)

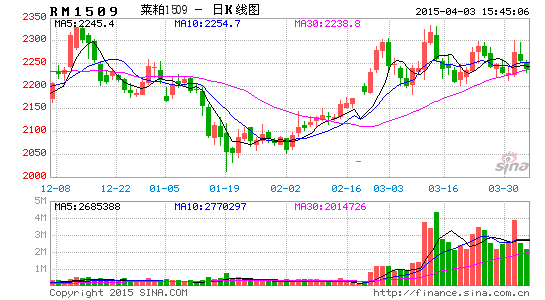

一季度国内菜粕期货整体呈现探底回升走势。1 月份菜粕 1509 合约跟随美豆期货下行,于 2000元/吨整数关口附近获得支撑企稳。2 月份菜粕期货稳步拉升,欲再度挑战前高压力。无奈于周边盘面行情偏弱,3 月份菜粕 1509 合约持续于 2200-2330 元/吨区间内振荡整理,均线系统再度走平并相互聚拢,但振荡重心仍继续小幅走高。

(郑州商品交易所菜粕 1509 合约日 K 线图)

国内菜油期货与国际油脂市场联动较强,暂时处于底部振荡整理行情。菜油 1509 合约分别于 1月底和 3 月中两次下探 5700 上方支撑获得确认,下跌量能有所减弱。近期植物油市场依旧疲软,但原油市场因地缘政治影响行情企稳,多空交织下菜油期货走势平淡,均线系统相互聚拢,振荡区间逐渐收窄。

(郑州商品交易所菜油 1509 日 K 线图)

(三)、国内菜籽类期货交易所仓单情况回顾

从交易所仓单数据来看,油菜籽期货交割萎靡,暂不讨论。

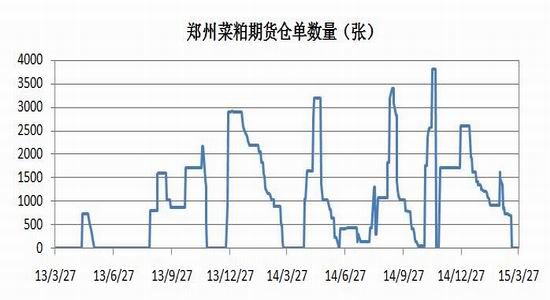

菜粕方面,一季度由于部分地区水产饲料备货提前启动,菜粕现货销售回暖,库存压力缓解,菜粕期货仓单随之逐渐回落,近期暂时无登记仓单。

(郑州菜粕期货仓单数量变化图)

菜油仓单在一季度呈逐渐减少的趋势。这一方面由于冬季菜油销售旺季销售情况较好,另一方面期货近月合约价格持续贴水运行,也一定程度上降低了交割热情。但值得注意的是,近期有效预报有明显增多,后期仓单仍有能力快速回升,一定程度上增加了期价上行的压力。

(郑油期货仓单数量变化图)

二、现货行情回顾

今年各主产区油菜籽价格持稳在临储收购价 5100 元/吨的水平,收购量不大。

主产区湖北菜粕价格走势自 2014 年第四季度开始企稳,于 2200 元/吨上方小幅波动,为近两年来最低水平。今年 3 月份开始,由于现货销售回暖,菜粕价格略有回升。

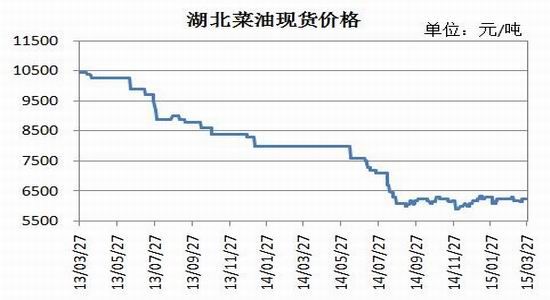

湖北菜油价格去年 9 月落至 6000 元/吨附近后亦开始企稳,目前的价格相当于 2006 年中期菜油大幅上涨前的价格水平。尽管如此,当下国产菜油报价虚高,且油厂基本停产,以销售进口菜油为主。尽管冬季菜油消费良好,但对菜油价格提振作用有限,仅作为价格支撑起作用。而原油价格的大幅下行以及市场对国储菜油抛储的关注,都增加了菜油价格弱势的预期,令菜油价格受到压制。

(湖北菜粕和菜油价格走势图 数据来源:万德数据)

第二部分 2015 年二季度行情展望分析

一、主要影响因素分析

(一)基本面分析

1、全球油油菜籽产量略有降低,但目前供应仍宽松

全球范围来看,德国汉堡的行业刊物油世界在最新一期的月报里表示,2014/15 年度全球油菜籽产量预计为 6910 万吨,早先的预测为 6850 万吨,上年为 7020 万吨。另外,据私营分析机构 Informa经济公司发布的 3 月份报告显示,2014/15 年度全球油菜籽产量预计为 6920 万吨,低于上年的 7140万吨。

欧盟方面,油世界对 2014/15 年度欧盟油菜籽产量预计为 2420 万吨,与早先预测一致,上年为2120 万吨。Informa 对 2015/16 年度欧盟 28 国的油菜籽产量预计为 2100 万吨,低于上年的 2410 万吨。欧盟油菜籽产量的降低一方面来自播种面积减少的预期,另一方面在于新烟碱类杀虫剂的禁用增加了油菜籽作物生长状况的担忧。

加拿大方面,油世界对 2014/15 年度加拿大油菜籽产量预计为 1560 万吨,与早先预测一致,上年为 1820 万吨。Informa 对 2015/16 年度加拿大油菜籽产量为 1650 万吨,高于上年的 1560 万吨。加拿大农业及农业食品部对 2015/16 年度加拿大油菜籽产量预计为 1600 万吨,与早先预测一致,上年为 1560 万吨。

2. 国产菜籽产量略降,但进口菜籽价格优势明显

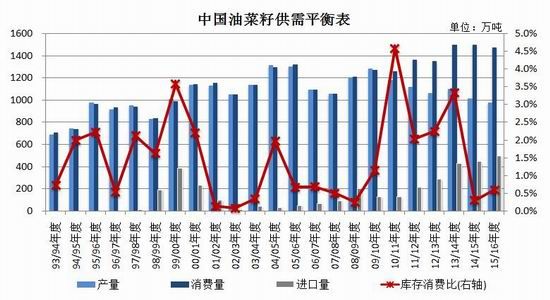

根据布瑞克发布的 3 月供需报告,预计 2014/15 年度菜籽产量 1020 万吨,较 2013/14 年度下降80 万吨。由于大豆棉花直补政策效果不及预期,2015 年预计继续维持菜籽收储政策不变,预计国内菜籽种植面积或出现进一步的下滑,今年长江流域温度较往年同期偏高,暖冬现象或增加明年菜籽病害,产量预计下滑。预计 2015/16 年度国内菜籽产量下滑至 980 万吨,较 2014/15 年度下滑 40 万吨。

(国内油菜籽供需平衡表 数据来源:布瑞克数据)

2013/14 年度油菜籽实际进口 431.6 万吨,同比 2012/13 年度增加 28%。2014/15 年度 6-12 月国内菜籽进口量同比增长 71 万吨达到 271 万吨,2015 年 1-2 季度菜籽进口量显著下滑仍然是大概率事件,将抵消上半年进口增量。预计 2014/15 年度国内菜籽进口量达 430 万吨。2015/16 年度菜油供应或出现缺口,而主产国加拿大去库存将完成,进口菜籽相比进口菜油来满足需求更有效率。

目前全球菜籽处于过剩期,国内外菜籽成本差异将促使 2014/15 年度菜籽进口量继续维持较高水平。展望 2015/16 年度国内菜籽进口量将达到 500 万吨,将创历史新高。欧盟菜籽去年产量大幅增加,对进口菜籽需求下降,加拿大与澳大利亚将对菜籽贸易份额争夺更为激烈,未来菜籽仍然存在一定卖压,进口菜籽价格仍然疲软。

(湖北油菜籽与进口油菜籽价格走势图 数据来源:万德数据)

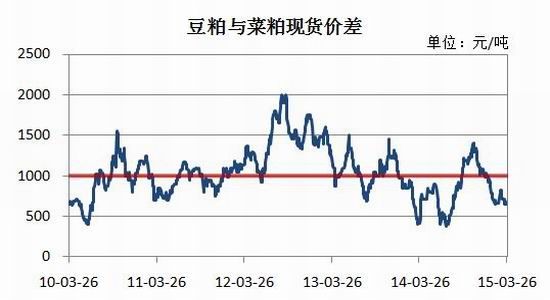

3.菜粕承压豆粕,难走出独立上涨行情

豆粕与菜粕作为国内饲料用量最大的杂粕,相互具有一定替代性,通常菜粕价格低于豆粕价格1000 元/吨时才具备比价优势。去年第三季度豆粕与菜粕价差一度缩减至不足 600 元/吨,促使国内饲料生产企业纷纷提高豆粕使用比例,降低菜粕用量,市场的调节使豆菜粕价差快速回升至 1000 元/吨上方。近期由于豆粕价格继续偏软,而菜粕价格坚挺,二者价差再度缩减至 650 元/吨左右,市场对使用豆粕替代菜粕的预期越发强烈,或成为牵制菜粕价格继续走高的主要压力。

(国内豆粕和菜粕价价差走势图 数据来源:万德数据)

4、全球菜油供应逐年提升,过剩局面有待消化

全球菜油产量及消费量从 2006/07 年度至今以增长为主,仅 2011/12 年度略有回落。从 2009/10年度开始,供应量超过需求量,使全球菜油期末库存逐渐攀升。但预计 2014/15 年度全球菜油供应将与前一年度持平,供应量与需求量基本平衡,菜油期末库存或小幅回落,库存消费比亦随之小幅下降,全球菜油过剩局面预计将得到初步缓解。

(全球菜籽油供需平衡表,数据来源:万德数据)

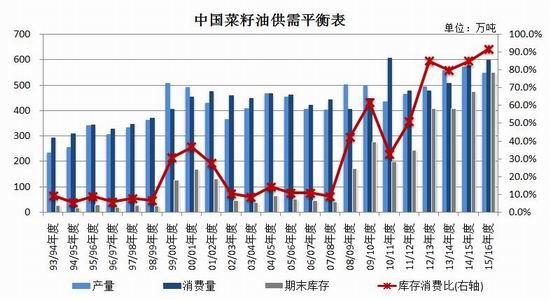

5、国内菜油供应量及库存量继续增长,库存压力短期难解

近几年国内菜籽油产量位于 500 万吨上方波动,总体保持平稳;2013/14 年度国内菜油产量达559.3 万吨;2014/15 年度菜油产量预计为为 558.3 万吨。当前菜油与豆油、棕榈油价差,有利于菜油消费的增加,开始逐步夺回此前被其他油脂占据的市场份额。但由于国内菜油需求单一,消费增加的幅度有限,对价格难以形成有效的提振。

2013/14 年度国内菜油消费量预计达到 510 万吨,国家不再收购搀兑进口菜油进入国库,进口菜油量下降,这一趋势在 2014/15 年度将继续持续,当前菜油消费及终端未执行量仍然较高,消费向好。2014/15 年度菜油消费量预计达到 560 万吨。预计 2015/16 年度菜油消费仍然保持增长,展望 2015/16 年度菜油消费量至 600 万吨。

2013/14 年度国内菜油库存预计达 407.5 万吨,库存消费比为 79.8%;2014/15 年度国内菜油库存预计达 476.2 万吨,库存消费比为 84.9%;2015/16 年度国内菜油库存展望为 551.1 万吨,库存消费比为 91.8%。由于 2015 年国家仍无可能实施菜籽直补政策,意味着国家将继续进行菜籽托市收购,国储菜油库存压力或进一步提高。

(国内菜籽油供需平衡表,数据来源:布瑞克数据)

(二)全球油籽丰产,周边盘面仍偏空为主

据美国农业部报告显示,2014/15 年度全球油籽产量预计达到创纪录的 5.307 亿吨,较之前的预测高出 180 万吨。海外油籽产量占到大豆、油菜籽和葵花籽的大部分调整。全球大豆产量预计达到创纪录的 3.128 亿吨,因为加拿大、乌克兰和巴拉圭的产量数据上调。全球油菜籽产量预计达到创纪录的 7190 万吨,上调 120 万吨,主要原因是基于加拿大统计局的最新产量数据,加拿大的产量数据上调到 1560 万吨。其他方面的调整包括,欧盟的葵花籽产量数据上调,阿根廷花生产量数据下调。全球油籽期末库存预计为 1.041 亿吨,较之前的预测高出 110 万吨,比上年增长 2350 万吨。加拿大油菜籽库存提高,巴西和阿根廷的大豆库存增加,这些增幅略大于美国的大豆库存降幅。

作为比较,德国汉堡的行业刊物油世界称,2014/15 年度全球油籽产量预计为 5.227 亿吨,高于早先预测的 5.095 亿吨,上年为 4.985 亿吨。油世界预计 2014/15 年度全球大豆产量为 3.129 亿 吨,高于早先预测的 3.091 亿吨,上年为 2.85 亿吨。全球油菜籽产量预计为 6870 万吨,高于早先预测的 6830 万吨,上年为 6990 万吨。葵花籽产量预计为 4040 万吨,与早先预测一致,上年为 4270万吨。2014/15 年度全球油籽期末库存预计为 1.025 亿吨,早先的预测为 1.006 亿吨,上年为 8380万吨。库存对用量比预计为 20.3%,早先的预测为 20.4%,上年为 17.2%。

目前美国大豆出口进入淡季,南美大豆收获和出口正在加快。在巴西,卡车司机罢工结束,物流及基础设施恢复正常,二季度南美大豆出口预计将出现显著增长。而 2015 年,美国大豆播种面积和产量继续增长是大概率事件,将对大豆价格的局部反弹起到中长期的制约。

(三)原油反弹乏力,生物柴油发展受限

生物柴油占到全球生物燃料需求的 21%左右。国际原油价格继续大幅下挫,令市场对生物柴油的兴趣减低,对包括菜籽油在内的商品市场构成利空影响。

据德国汉堡的行业刊物《油世界》称,全球 2015 年生物柴油产量预计由去年的 2980 万吨降至2910 万吨,降幅为 2.3%,而过去十年全球生物柴油产量年均增幅为 250 万吨。其中欧盟和阿根廷生物柴油产量预计大幅减少,而巴西和哥伦比亚产量增加。2015 年欧盟生物柴油产量料由上年的 1140万吨降至 1070 万吨。 阿根廷产量预计由 258 万吨下滑至 205 万吨。巴西生物柴油产量预计由 300万吨增至 370 万吨。 《油世界》称,主要的不确定因素是印尼棕榈油制成生物柴油的产量。印尼生物柴油产量预计由 290 万吨增至 320 万吨。

近年来,植物油在生物柴油行业的用量持续增长,其增幅仍然显著高于其他行业的用量增幅,如食品行业。其中,2014 年约有 950 万到 960 万吨的棕榈油用于制造生物柴油,豆油在生物柴油生产中的用量预期将达到 730 万吨。相比之下,全球菜籽油用于生产生物柴油的用量可能达到 640 万吨,其中以欧盟的菜籽油用量为最。因此,发展生物柴油对消化全球过剩的植物油产量具有重要意义,也使植物油价格与世界原油价格、以及玉米等再生能源作物价格关联更为紧密。

近期中东局势动荡令原油价格有所回升,但上行的力度仍显不足,因国际原油库存仍有上升的预期,预计原油价格在 2015 年难以出现反转,仍将持续施压于植物油市场价格。

二、主流资金行为分析

2015 年一季度,郑州菜粕期货前 20 名净持仓量以净空持仓为主,且净空持仓量呈持续增加的趋势。表明随着菜粕期价的回升,市场抛空的意愿逐渐增强;且在期价振荡整理期间,抛压仍不断积累,暗示主流资金做空意愿渐强,菜粕期货上行压力增大,仍有回调的需求。

(郑州菜粕前 20 名净持仓量变化图 数据来源:郑州商品交易所)

菜油方面,前 20 名净持仓量持续表现为净空持仓,但整体净空水平已较去年同期有了大幅的缩减。表明菜油期价低位徘徊的过程中,主力空方量能已逐渐得到释放,主力资金做空意愿已大为缩减,下方空间已有限,后期有望筑底回升,但仍不排除再度下探的可能。

(郑油前 20 名净持仓量变化图 数据来源:郑州商品交易所)

三、菜籽类期价走势技术分析

油菜籽主力 1507 合约走势以政策导向为主,其成交量萎靡,不展开分析,2015 年关注国产油菜籽临储政策的具体内容。

菜粕 1509 合约 2014 年 10 月触底反弹后,开始宽幅区间振荡行情至今。上方 2340 元/吨附近压力较大,下方前低 2000 元/吨附近支撑明显。其持仓量和成交量随着移仓均有上升。从 MACD 指标来看,DIF 与 DEA 位于负值区间水平延伸为主,近期走势略强。建议中线仍维持区间振荡思维,等待区间的突破。

(郑州商品交易所菜粕 1509 合约日 K 线图)

菜油合约延续 2012 年以来的长期熊市行情,仍处于下降通道中。2015 年一季度菜油 1509 合约跟随美豆期货下探后振荡重心继续下移,中长期均线继续向斜下方延伸,但跌势已明显放缓。从量能上看,09 合约成交量和持仓量均随着移仓进行而上升。从 MACD 来看,其指标也于零值附近波动了半年,形态上处于水平延伸状态,长期看有底背离迹象,暗示该合约下跌量能缩减,有企稳迹象,但长期熊市趋势行情中,底背离可能多次出现,行情的转变需要量能的配合和时间的积累,预计二季度仍将延续筑底行情。

(郑州商品交易所菜油指数日 K 线图)

四、2015 年二季度菜籽类市场展望

国内油菜籽减产预期及临储政策延续都对国内菜籽类市场有利好支撑,但国际油菜籽产量充裕,进口菜籽价格保持价格优势,削弱国产菜籽需求,势必构成菜籽类价格上行的巨大压力。同时,美豆出口进入季节性下滑周期,而南美大豆随着巴西罢工的结束,出口将有显著提升,填补进口市场的空缺,令豆类期货继续承压,该压力也将传递至国内菜籽类市场。

油菜籽方面,收储政策有望延续,预计 2015 年菜籽期价将受此支撑,继续围绕 5000 元/吨一线振荡运行。

菜籽粕方面,二季度正是水产养殖进入旺季的时期,饲料需求对菜粕价格形成较强的支撑。但豆粕价格疲软令豆、菜粕价差持续缩减,成为限制菜粕价格持续走高的主要的因素。鉴于国际大豆市场疲软预期不变,菜粕期价反弹压力仍巨大,上方空间不宜过分乐观。预计整体仍以 2500 元/吨下方运行为主。

菜籽油方面,全球菜籽油市场同样受到美豆丰产预期的压制,原油下挫对生物柴油发展的遏制,使菜籽油市场压力更甚。国内菜油库存居高不下,菜油抛储空间仍相对有限,持续抛储的预期仍是对菜油价格长期压制的主要因素。一季度菜籽油消费旺季对菜油价格的提振尚有限,二季度菜籽油需求开始季节性缩减,菜油价格料难上涨。预计二季度郑油 1509 合约运行区间为 5700-6100 元/吨。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。