五矿经易(月报):黄金真假突破 重回振荡区间

黄金分水岭,一侧牛市、一侧熊市

一。黄金的真假突破―目前金价站上牛市一侧

黄金在年末的走势确实让很多人捉摸不透,屡次上演过上车行情,且幅度之大让人乍舌,国际金价一天上下50点不在话下。在新的观点提出来之前,我们不得不先回顾一下去年黄金年报的主要观点:“金价在未来的一段日子里或将继续震荡于区间之中,经历其受困的“黄金”岁月,我预测区间介于1180至1400,周期性宽幅震荡。”可以说,黄金价格基本准确运行在此观点的框架之下,维时一年整的时间。只不过在金融市场上再完美的模型也经不住时间的磨练,模型失真只是时间问题。我的分析模型也不例外,在2014年10月31日的黑色星期五便宣布失效了,因为黄金价格无情的下破了重要的底部防线1180,直奔1130而去。如此大幅度的突破不得不让我对自己的分析框架失去了信心。然而戏剧性的是,黄金在随后一个月便破釜沉舟般的反弹至1200上方,且稳固的站稳在我所称为“黄金心理成本价”1180上方,起码至今12月2号依然如此。

那么问题来了,到底黄金真的突破了1180了吗?此前的分析模型还依然能够适用吗?我想,真正的答案只有时间才能给出来。简单的来说,这次黄金暴跌下破1180至1130只是一个偶然的意外且随后会价值回归的,还是又一次开启黄金熊市的开始呢?不管如何,目前来看黄金确实价值回归到了1180上方了,然后也不能排除金价有继续下跌的可能。既然两种可能性都存在,那我们又该如何来看待黄金后市何去何从呢。

真相只有天知道,而看待未来的思路人人都可以有。在此,我提出一个新的观点新的思路去思考黄金价格后市的走向:黄金以“心理成本价”1180作为分水岭,上方是牛市,下方是熊市。如何展望黄金后市,可以分两种思路:假如黄金价格站稳在1180上方,那么我此前的分析模型便依然适用,基本思路便是1180至1400周期性宽幅震荡,而待美联储加息利空出尽之后黄金继续海阔天空的牛市道路不无可能;而假如黄金价格真的下破1180下方,由于众多的利空因素加之无底洞的黄金成本价难以支撑,那么以熊市思维来看待黄金更加适合。

然而,不管我们最终用何种思路来看黄金后市,我们都应该首先分析目前黄金价格的主要利多与利空因素。黄金价格的主要利空因素不外乎是美联储的加息货币政策的预期和美国经济的不断改善向好;而主要的利多因素便是黄金在1180下方重重的成本价支撑,因为黄金在不同地域运用不同技术的产金成本不甚一致,大致的成本区间在1200至600之间,也就是说黄金下破1200后便有金矿企业出现亏损,这便构成了对金价的支撑。下文将讲诉目前对黄金价格主要的利多与利空因素。

就目前情况来看,黄金多空势力已见分晓,金价重回1180-1400大区间,目前位置在1180关键位上方,可说后市金价走势想象空间很大。

二。黄金价格的影响因素

1.美联储对货币政策的态度:加息预期对金价的后续影响 我们所知道,美联储收缩的货币政策是影响2013年黄金价格大趋势的绝对主要因素,毫无疑问缩减量化宽松的预期是“2013年为13年来金价首度下跌”的罪魁祸首。然而接下来美联储主要议论的货币政策是打破0利率政策上调利率,今年以来美联储加息的货币政策预期愈加浓厚,总体上悬而未决的政策始终不能令黄金投资者安心,市场上的空头气氛依旧浓重,这依旧是2014年黄金价格承压的主要因素。

一般来说,市场难以把握美国货币政策的走向,难以预测美联储加息的时点,但是我们知道美联储对一系列货币紧缩政策均设定了特定的门槛,而且其对货币政策的态度非常依赖美国经济数据,因此我们可以从失业率与通货膨胀的数据中观察美联储对加息可能的态度,我们会在下面的数据中详细对这两个门槛进行仔细的分析。

2. 相关性数据分析

(1)失业率

由于美国国情以及其经济结构等因素,失业率一向是衡量其经济走向的一项重要指标。同时失业率也是美联储实行加息政策的重要观察指标,也就是说失业率是决定整个加息进程的重要参考指标,因此每当公布失业率时,黄金价格都会受到非常大的影响。

我们对比了1980年以来经过季调的美国首次申请失业救济金的人数与经过季调的美国失业率(见下图),发现美国首次申请失业救济金的人数变化是美国失业率的良好领先指标。

失业率为每个月份公布一次,美国首次申请失业救济金人数则为每周公布一次,而通过数据图形分析我们又发现首次申请救济金人数领先于失业率,因此我们可以从每周公布的首次申请失业救济金人数来大体预测失业率的高低走向。

图2 历史初请失业金人数VS历史美国失业率

数据来源:五矿期货研究所整理

图3 近1年初请失业金人数VS 近1年美国失业率

数据来源:五矿期货研究所整理

我们通过上面两个图形,分别对长周期的历史数据对比以及短周期的近一年数据对比,发现无论是领先指标的首次申请失业救济金人数亦或失业率,均呈向下走的趋势,也意味着失业率越低,美联储很可能会更快的考虑加息,而市场对加息的预期也会变得更高,极大的利空黄金价格。

(2)通货膨胀率

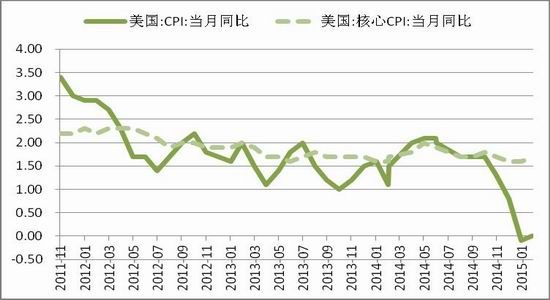

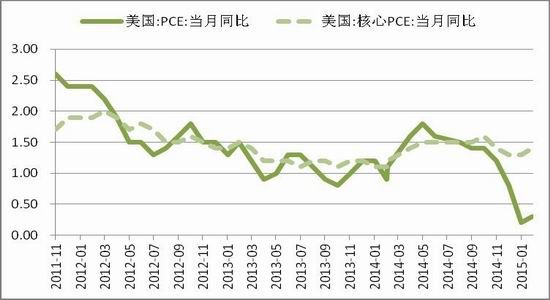

从另外一个美联储加息的重要参考指标通货膨胀的情况来看,同样也给缩减QE及加息计划进程带来了指导作用。我分别从消费者物价指数CPI与个人消费支出PCE最近的24个月的历史数据来分析,发现今年1月份至今无论是CPI亦或PCE均大幅下滑,也就是意味着通货膨胀率离美联储的目标值2.5%渐行将远。就此前几次FOMC会议联储主席所强调“关注”通胀环境的暗示来看,大幅下滑的通胀率让人怀疑美联储是否能在通缩的压力下执行加息,理论上来讲目前通胀的环境并不适宜加息。

图4 美国CPI同比走势

数据来源:五矿期货研究所整理

图5 美国PCE同比走势

数据来源:五矿期货研究所整理

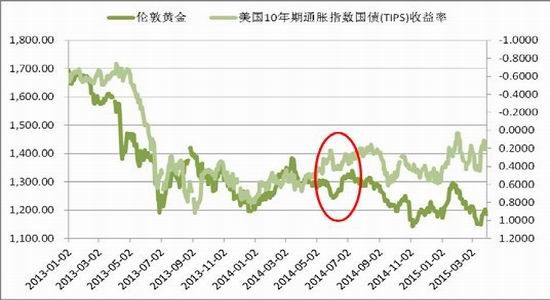

(3)美国真实利率

黄金价格2013年度下行的主导因素是对缩减宽松规模的预期,而缩减QE对市场的影响可以具体量化表现在美国国债收益率或美国真实利率。一个国家的货币政策一向都与其利率紧密相关的,当其货币政策呈宽松趋势时利率便会下降,而当其货币政策呈收紧趋势时利率便会上升,简而言之,利率的表现可以说是货币政策走向的一个风向标,利率与货币政策相互联动、互相影响。

既然美国的利率是货币紧缩的一项量化指标,而货币紧缩又对黄金价格起着至关重要的影响,那么也就意味着美国利率与黄金价格之间存在着某种特定的关系。下面,我们将代表美国真实利率的通胀指数债券收益率(Tips)与金价进行相关性的分析,发现黄金价格与美国真实利率呈现很强的负相关关系,同时也印证了“美国真实利率是货币紧缩一项量化指标”的观点。从2013年以来的金价与利率表现来看,真实利率由负转正,且上升100个基点,相反黄金价格下跌超过25%。

就目前美国情况来看,仅仅存在的只是加息的问题。根据这种逻辑推理,下半年市场依然对加息存在无限的预期,那么真实利率也将会同步的上升,黄金价格将会受到进一步的打压。

图6 历史黄金价格VS 美国真实利率

数据来源:五矿期货研究所整理

图7 近1年黄金价格VS 美国真实利率

数据来源:五矿期货研究所整理

(4)黄金的持仓与库存

持仓量与库存一向是黄金价格趋势的重要参考指标,其中持仓量以全球最大的黄金SPDR ETF为代表、库存则以COMEX的库存为代表。但是并不是所有人都有观察到SPDR ETF的持仓量与COMEX库存指标均领先与黄金价格走势,而去年这种领先于金价的表现尤为明显。经典的案例发生在2013年4月12日与15日这两个连续交易日,当时黄金价格仅仅在两个交易日内史无前例的暴跌14%,虽然这次的金价暴跌来得突如其然、原因不明,但是当时的SPDR ETF的持仓量指标则在金价暴跌前两周默默的下降了63吨、降幅5.2%。2013年全年SPDR ETF持仓量持续下滑,全年下降508吨、降幅37.7%。

通过历史数据的分析,我们可以看出无论是SPDR的持仓量亦或COMEX库存均呈下降趋势,且走势领先与黄金价格,而在持仓量与库存下降的大趋势不变的情况下,极有可能暗示着金价也将持续下行。

图8 历史黄金ETF持仓与COMEX库存

数据来源:五矿期货研究所整理

图9 近一年黄金ETF持仓与COMEX库存

数据来源:五矿期货研究所整理

三。金价的底部防线---黄金成本价之谜

自从2011年黄金价格从1900美元/盎司之上的历史新高跌落后,市场对于金价再创历史新高的预期被2012年的金价高位震荡和2013年金价的三轮急跌无情地粉粹,随之而来的伴随着金价下跌趋势的探底猜测:跌跌不休的金价究竟跌到什么时候是个头?

有关金价下跌底部的探底猜测最流行的方法是统计黄金生产或开采成本,即金价的最低底线就是其矿业生产成本。这种观点的逻辑在于,一旦金价跌破生产成本,那么黄金矿产企业将会压缩生产规模,减少供给从而自然令金价出现上升动力,令金价不会长期跌破其成本线。依据生产成本来确定所谓金价底部的观点要想对投资实战具有参考意义,首先遇到的一个大麻烦就是对于黄金生产成本的具体数值水平的认定。仅就今年以来各家机构的观点来看,就有500-900、1100-1300和大于1400美元多个差异较大的估计,这就使得就算投资者信服底部由生产成本确定也有不知何处是底的感慨。

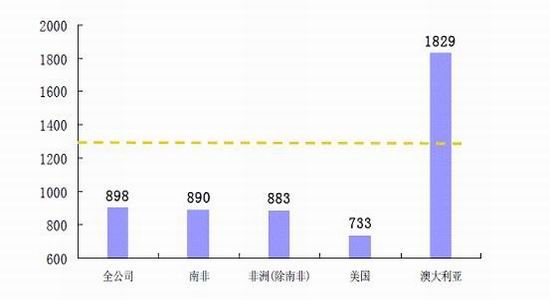

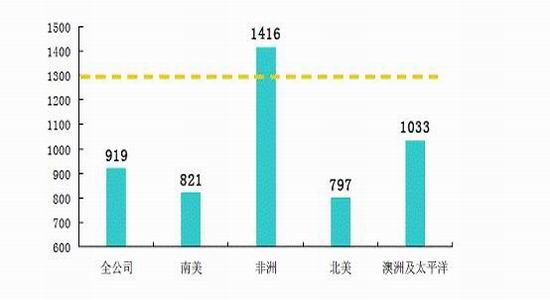

下图根据2013年年中南非黄金生产巨头(南非最大,全球第二大黄金矿业企业)AngloGold-Ashanti披露的列出了2013年上半年该公司的黄金生产总成本和其全球不同地理区域分部的黄金生产成本(此处的黄金生产成本是指黄金生产现金成本,即Cash Costs,是国际通用的衡量黄金生产平均成本的指标)。从图中可以看到:尽管AngloGold-Ashanti整个集团的黄金生产成本为898美元/盎司,但是不同地域的成本相差极大,最低的美仅为733美元/盎司,而最高的澳大利亚则为1829美元/盎司,金价跌到目前的水平(下图虚线),AngloGold-Ashanti的澳洲分部已经是亏损生产而美国、南非的矿业生产仍有相当的利润。

图14 2013年AngloGold-Ashanti黄金生产成本(美元/盎司、现金成本)

数据来源:Bloomberg、兴业银行

同样的情形也见于全球最大的黄金生产企业Barrick(下图):Barrick的各个地区分部的黄金生产成本差异极大,北美仅为797美元/盎司,而非洲则高达1416美元/盎司,因此金价跌到目前的水平(下图虚线),Barrick的非洲分部已经亏损,澳洲太平洋分部利润大大压缩,但是南美和北美分部仍有相当的利润空间。

图15 2013年Barrick黄金生产成本(美元/盎司、现金成本)

数据来源:Bloomberg、兴业银行

正由于黄金矿山开采成本的差异较大,这使得黄金生产成本的统计具有了很大的灵活性,可以任由人塑造,很难说存在一个权威的全行业生产成本:在样本中加入位于中国、澳大利亚等成本较高地区的黄金企业,统计得来的黄金成本较高,反之如果只关注成本较低的北美和南非地区,那么统计得来的黄金成本较低。

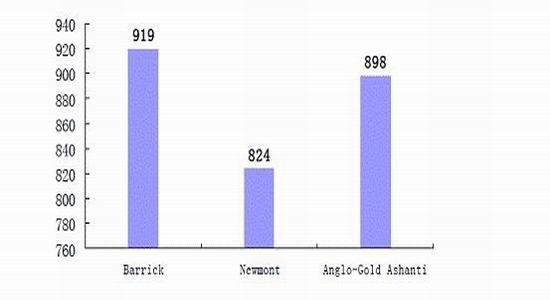

我们不妨换一种思路,测算可能作为黄金价格下跌底部“铁底”相当于在金价下跌的寒流中去测算最“耐冻”的那些大型黄金生产商的成本底线。因为只有金价跌破了这些最能忍受金价下跌的生产商的忍耐极限,金价才有可能的的确确达到了铁底,无再度下跌的可能。下图列出了全球最大的三家黄金生产企业-Barrick、Newmont和AngloGold-Ashanti-各自统计的黄金生产成本:从三大巨头的黄金生产成本在800-900美元/盎司之间来看,所谓的黄金生产成本可以支撑金价在1100-1200美元/盎司形成底部是大大可疑的,即便我们认同黄金价格底部是由生产成本的铁底构成。

图16 2013年全球最大三家黄金生产企业的黄金生产成本(美元/盎司、现金成本)

数据来源:Bloomberg、兴业银行

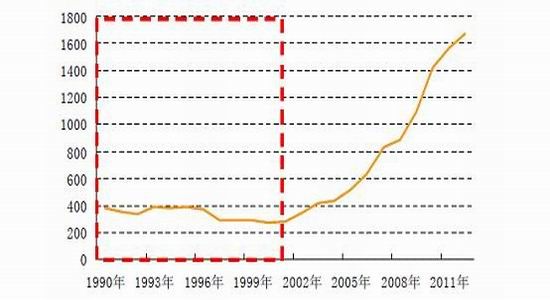

所谓黄金生产成本决定金价底部这个逻辑的重要前提有二: 第一,当金价下跌时,黄金生产企业的反应是缩减生产规模而不是增加供给,因为在金价低迷时,黄金生产企业同样有动力通过增加供给来弥补利润空间的压缩;有趣的是,我们发现在1990-2001年金价十分低迷、徘徊于300美元/盎司以下的金商“悲惨岁月”(下图虚线虚线区域)里,黄金矿产供给仅在1994年小幅下降,其余各年供给都在增加,如此一来,所谓黄金生产成本线决定金价“铁底”的逻辑就被彻底颠覆了。

图17 1990-2001年间国际金价曾有过低迷的时期(美元/盎司)

数据来源:Bloomberg、兴业银行

第二个重要前提:当金价下跌至成本线以下令黄金生产企业缩减规模、减少供给的时候,需求必须保持不变或者需求下滑绝对量必须小于供给下降绝对量,这样的话金价才会在供需失衡压力下站稳在所谓的成本线之上;

最近一轮黄金牛市中,之所以在黄金矿产供给增加的情况下金价节节攀升,主要是因为需求的增长压倒供给的增加,而需求的增长来自于投资需求的激增压倒了因为价格高企而引致的金饰需求下滑。然而,随着2011年9月以后金价趋势向下,上述机制开始朝着反方向运作:即投资需求的大幅下降压倒首饰需求的回升。即使金价下跌跌破黄金生产企业的所谓成本线会令黄金矿产供给减少,但是投资需求在金价持续下跌刺激下的萎缩,将会出现抵消供给减少的压力(如果黄金生产商面对价格下跌而减产的话),从而令金价难以在所谓成本线上站住,所谓的黄金“铁底”或许只是一个美好的传说和心中渴望的投影。

四。黄金重回振荡大区间

首先,金价的压力依然是市场对美联储加息的预期,只要美联储一天不明确其货币政策的制定,市场对宽松的强烈预期也不会终结,利空金价就像2013-2014年。

再者,支撑金价一年有余的黄金“心理成本价”终于被下破,应征了上面章节中阐述的“黄金铁底或许只是个美好的传说”无法在供需角度上实际支撑金价,但是黄金在不同地域运用不同技术的生产黄金成本不甚一致,大致的成本区间在1200至600之间,也就是说黄金下破1200后便有金矿企业出现亏损,这便构成了对金价的支撑。

既然金价已经在2014年11月份成功下破1180这个关键性三重底,那么黄金下跌的空间也被打开了。然而问题的关键在于我们依然未知黄金是否能够有效突破1180这一至关重要的位置?而到目前为止市场给我们的答案是金价并没有真正突破1180这一底部防线。就目前情况来看,黄金多空势力已见分晓,金价重回1180-1400大区间,目前位置在1180上方,可说站上牛市一侧。也就意味着黄金价格站稳在1180上方,那么我此前的分析模型便依然适用,基本思路便是1180至1400周期性宽幅震荡。

五矿经易期货 黄秀仕

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。