长江期货:动力煤远虑犹存 近忧难解

报告观点

整体刚性需求仍在持续萎缩

动力煤价格企稳的根源在于需求端需超预期好转。但从下游及终端市场看,动力煤价格企稳的时间窗口还未来临。首先,在经济下行的背景下,全社会用电量出现较为明显的下滑;其次,房地产市场经济数据持续恶化,经济下行压力不减;此外,1-2月国内粗钢产量累计同比下滑1.5%,为2011年以来首次下滑。

水电季节性冲击日渐明显

自然规律对市场的影响总是稳定而持续。过去4年,水力发电量在4-6月环比平均增幅分别为18%、24%、20%和18%。尤其进入5月,水力发电呈现“井喷式”增长。目前,我国水力发电约占火电总量的20%左右,并且整体仍呈现增长态势。水电季节性大幅回升将对火电市场形成较为明显的挤压。预计中期内火力发电需求都将呈现出萎靡态势,如果供给端无超预期收缩,则产量不死,跌势难止。

大秦线检修

根据惯例,清明之后,大秦铁路将进行为期30天的“开天窗”检修。最近几年,随着供应宽松格局日益严峻,调入量下滑根本不足以支撑价格企稳。我们统计,2010-2014年,大秦铁路春季检修整体导致秦皇岛动力煤库存下滑11%左右,但其价格却平均下跌了0.62%。春季检修期阶段性价格联盟扭转不了行业孱弱局面。

我们的观点:

考虑到下游需求仍在萎缩,产业链上下游各环节去库存艰难,叠加成本中枢下移,限产政策或与之一定支撑,但持续性和力度仍需观察,故而认为,动力煤价格并未行至跌无可跌的境地。

引言:煤炭价格到了跌无可跌的境地?

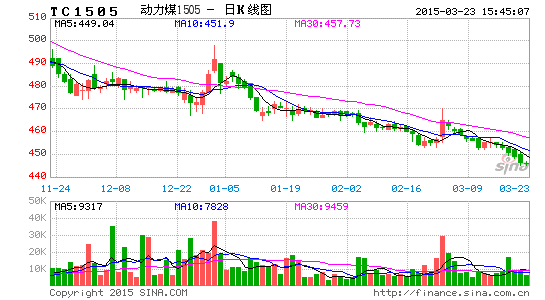

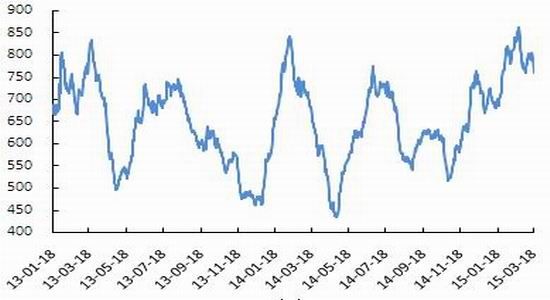

自去年12月底以来,动力煤结束上涨态势,步入下跌行情。截止3月下旬,港口累计跌幅约60元/吨,期货主力1405合约价格已经跌破450元/吨大关,超出市场预期。目前,港口(秦皇岛)价格已经跌破最近5年低点,价格是否到了跌无可跌的境地,应该是当前时间窗口需要关注的问题了。

图1:港口(秦皇岛)价格已经跌破2010年以来低点 单位:元/吨

资料来源:长江期货研究部

整体形势看,煤炭需求情况如何?

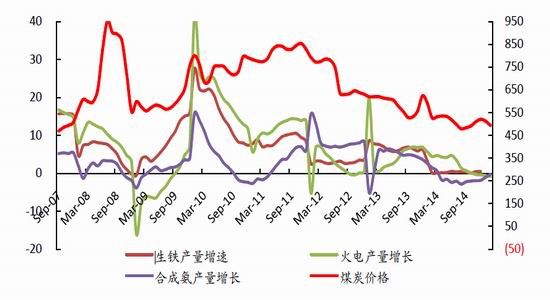

作为周期性需求驱动行业,动力煤价格企稳的根源在于需求端必须超预期好转。从历史走势看,过去5年动力煤价格几轮明显上涨都伴有需求周期性好转。2009年4季度,在固定资产投资大幅增长的带动下,钢铁、火电市场出现较大涨幅,动力煤价格随之跟涨。2011年,动力煤价格上涨同样伴随着生铁、火电两位数增长,并且是在终端需求增幅逐渐加大的背景下形成的。2013、2014年,动力煤市场整体低迷,但持续回升的季节性需求带动其价格出现阶段性反弹。

近期终端市场的整体刚性需求看,市场仍处于持续恶化阶段。首先,在经济下行的背景下,全社会用电量出现较为明显的下滑;其次,房地产市场经济数据持续恶化,经济下行压力不减;此外,1-2月国内粗钢产量累计同比下滑1.5%,为2011年以来首次下滑。故从下游及终端市场看,动力煤价格企稳的时间窗口还未来临。

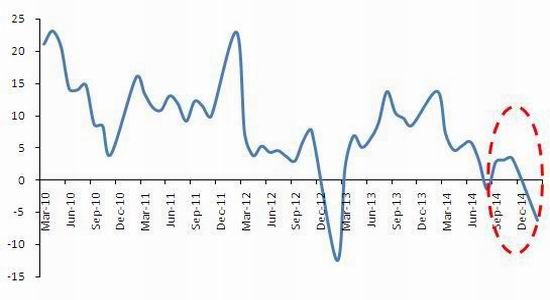

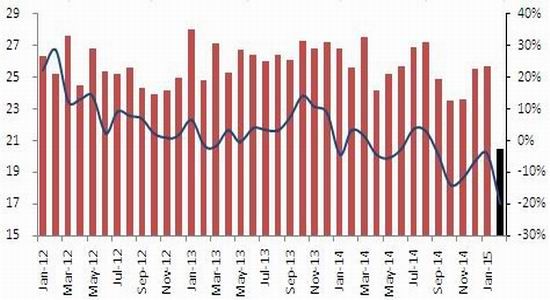

图2:1-2月份全社会用电量大幅下滑 单位:%

资料来源:长江期货研究部

图3:最近几年粗钢累计产量首次下滑 单位:%

资料来源:长江期货研究部

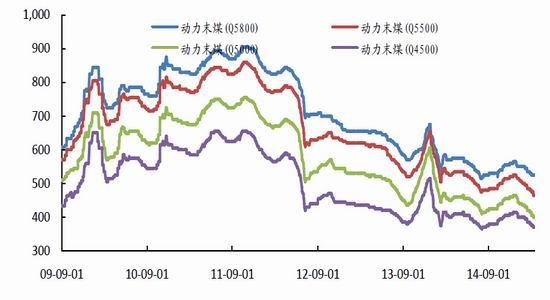

图4:下游终端市场走势堪忧 单位:% 元/吨

资料来源:长江期货研究部

需求淡季效应日渐明显?

一般而言,4-6月属于动力煤需求淡季。一方面,气温回升影响取暖煤使用量;另一方面,水电逐渐兴起将对火力发电形成非常明显的冲击。根据统计,过去4年,水力发电量在4-6月环比平均增幅分别为18%、24%、20%和18%。尤其是5月,水力发电呈现“井喷式”增长。目前,我国水力发电约占火电总量的20%左右,并且整体仍呈现增长态势。水电季节性大幅回升将对火电市场形成较为明显的挤压,6大集团耗电量在2季度持续下行便说明了这一点。预计中期内火力发电需求都将呈现出萎靡态势,如果供给端无超预期收缩,动力煤供需恶化格局仍难有改观。

图5:2季度水电/火电比值明显回升,并在4月超过全年均值

资料来源:长江期货研究部

图6:水电产量在2季度大幅提升 单位:亿千瓦时

资料来源:长江期货研究部

图7:六大发电集团耗煤量2季度回落 单位:万吨

资料来源:长江期货研究部

大秦铁路检修影响几何?

根据惯例,清明之后,大秦铁路将进行为期30天的“开天窗”检修。2015年春季检修预计日均影响煤炭运量20万吨。但从市场实际运行态势看,最近几年,随着供应宽松格局日益严峻,调入量下滑根本不足以支撑价格企稳。

根据我们统计,2010-2014年,大秦铁路春季检修整体导致秦皇岛动力煤库存下滑11%左右,但其价格却平均下跌了0.62%。其中,2010、2013年,在库存明显下滑之后,煤价却小幅下跌。因此,春季检修期的阶段性价格联盟扭转不了。

表1:大秦铁路春季检修秦港库存与价格走势

资料来源:长江期货研究部

况且今年3月以来,秦皇岛动力煤库存持续回升,目前仍维持在800万吨附近,行业仍处于主动去库存化前期阶段,并叠加港口与内地价差收窄刺激煤矿库存回升。由此看,供给端宽松格局仍将对动力煤价格持续形成压制。

图8:重点省份煤炭库存持续攀升 单位:万吨

资料来源:长江期货研究部

图9:秦皇岛煤炭库存高位运转 单位:万吨

资料来源:长江期货研究部

供给收敛或与之一定支撑

动力煤价格下跌,煤矿正常生产已经受到明显冲击。数据显示,2月神华商品煤产量为2050万吨,同比下降19.9%;销售量2970万吨,同比下降22.5%。随着港口与内地价差收窄,货源将逐渐向坑口积压,坑口库存压力持续增加。预计,煤矿产量将维持下滑态势。

但我们认为,产量收缩是生产企业顺应经济“新常态”背景下行业供需新形势之举,限产本身已无力为过剩程度日渐加深的市场提供足够支撑。况且,随着煤矿成本、资金成本降低(高负债经营现状决定了其为降息的最大收益者之一),煤炭价格中枢仍将持续下移,并叠加迫切的流动性需求,若非政策性限产等外部冲击外,煤炭产量收敛幅度有限。

图10:神华等产量适应性下滑 单位:万吨

资料来源:长江期货研究部

图11:降息对降低煤企资金成本较为有利 单位:万吨

资料来源:长江期货研究部

我们对市场的看法:

考虑到下游刚性需求仍在萎缩,产业链上下游各环节去库存艰难,叠加成本中枢下移,限产政策或与之一定支撑,但持续性和力度仍需观察,故而认为,动力煤价格并未行至跌无可跌的境地。

长江期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。