英大期货(月报):菜粕借移仓逢低建仓远月

报告要点

期现行情回顾: 2月菜粕期价走出单边上行走势;菜粕现价震荡上行,中下旬上行幅度较大;交易所仓单较上月有所增加;从其它蛋白粕的角度来看,豆菜粕现期价差均维持在低位;加拿大油菜籽进口报价较上月有所上涨。

市场热点分析:国内双粕受巴西罢工事件刺激引发反弹;2014/15 年度全球油菜籽压榨数据上调到 6690 万吨;2014 年 7 -12 月欧盟油菜籽压榨量同比增长 6%。

基本面分析:运输节奏减缓降低国内菜粕市场的短期供应压力;节后菜粕去库存预期良好,在国内新季菜粕上市前,菜粕库存压力较小;当前国内豆菜粕价差正处于相对低位,目前还未出现大规模替代。

技术面分析:本月菜粕期价突破平台密集区后走出强势反弹行情,操作上可趁资金移仓之机,中线逢低建仓菜粕1509 合约多单。

操作建议

展望下月菜粕期货走势,鉴于3月处于进口淡季以及节后备货需求上升,我们预计其震荡向上的概率偏大。

3月市场关注的焦点仍集中于南美的供应能力方面,目前南美大豆产量基本确定,即便有所下调也是一次性的,难以形成持续的推动力。后续关注4月1日USDA作物种植意向报告。

在具体操作策略上,我们建议前期菜粕低位多单继续持有,耐心等待回调后逢低建仓菜粕1409合约多单。

一、期现货行情回顾

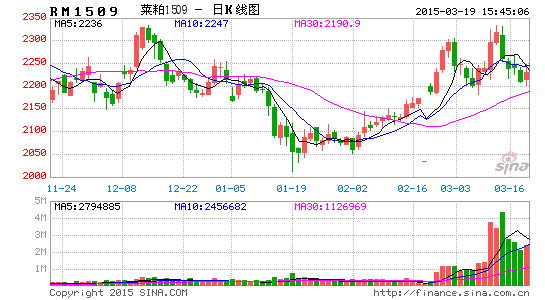

图 1:2月份菜粕期货走势回顾

数据来源: WIND英大期货研究所

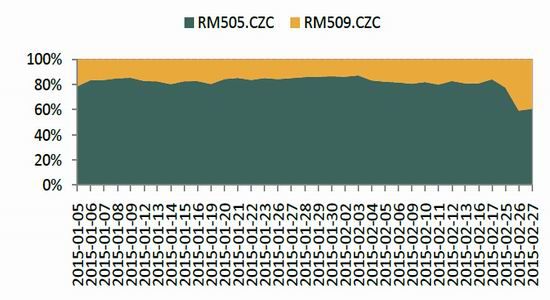

图 2:2月份RM1505和RM1509合约成交量占比变化情况

数据来源: WIND 英大期货研究所

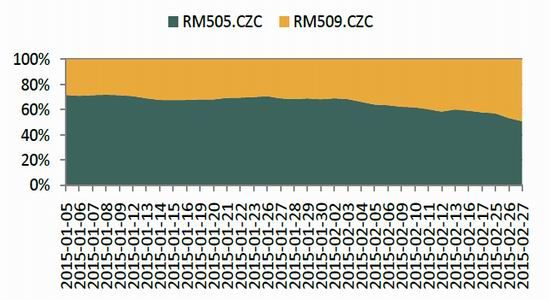

图 3:2月份RM1505和RM1509合约持仓量占比变化情况

数据来源: WIND 英大期货研究所

我们从2月份的日K线图上可以看出,基本上,2月份菜粕主力合约1505走出单边上行走势。数据上,最高点为2382元/吨,最低点为2087元/吨,全月收盘于2376元/吨,与1月份收盘价2131元/吨相比,全月上涨245元/吨,涨幅11.5%。 截止2月27日RM1505合约成交量19508792手,RM1509合约成交量5358384手;RM1505合约持仓量693968手,RM1509合约持仓量671722手。

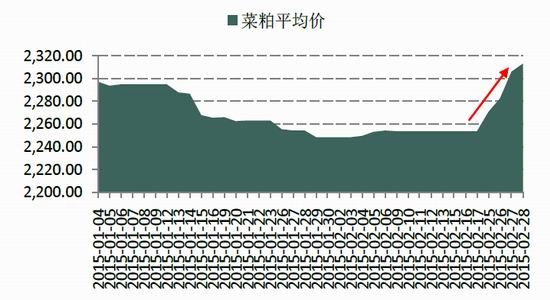

图 4:菜粕现货市场平均价格变化情况

数据来源: WIND 英大期货研究所

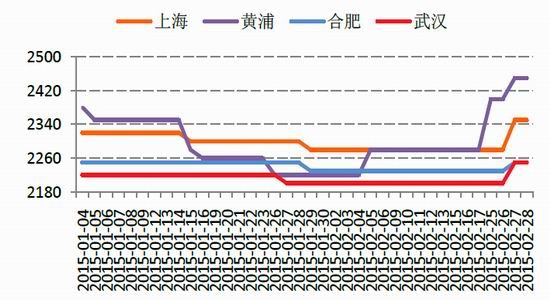

图 5:国产粕与加籽粕主要现货市场价格变化情况

数据来源: WIND 英大期货研究所

从现货市场价格的变化情况来看,2月份菜粕现货市场价格震荡上行,中下旬上行幅度较大。全月来看,全国菜粕现货均价由上月的2248.24元/吨上涨64.7元/吨至2312.94元/吨。

加籽粕与国产粕现货价格均较上月走高,其中上海2350元/吨,较上月上涨70元/吨;黄埔2450元/吨,较上月上涨230元/吨;合肥2250元/吨,较上月上涨20元/吨;武汉2250元/吨,较上月上涨50元/吨。

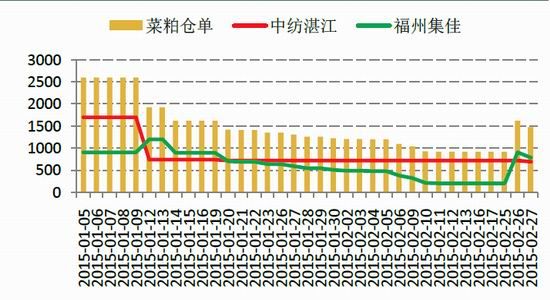

图 6:菜粕交易所仓单变化情况

数据来源: WIND 英大期货研究所

从菜粕交易所仓单的变化情况来看,本月菜粕交易所仓单较上月有所增加。截止2015年2月27日菜粕期货交易所注册仓单量为1473张,较上月底的1223张增加了250张。其中,中纺湛江685张,较上月底的717张减少了32张;福州集佳788张,较上月底的506张增加了282张。

图 7:国内豆菜粕价差变化趋势图

数据来源: WIND 英大期货研究所

本月豆菜粕现货价差较上月继续扩大,截止2015年2月27日豆菜粕现货价差815.33,较上月底上涨59.33,涨幅7.85%。本月豆菜粕期货价差较上月继续缩小,截止2015年2月27日豆菜粕1505合约期货价差553,较上月底下跌16,跌幅2.81%。从其它蛋白粕的角度来看,

豆菜粕现期货价差均维持在低位。 价差方面,1505合约豆菜粕价差在现货大规模替代之前,仍将维持在较低的水平,但继续缩小的空间也比较有限。中长期来看菜粕1509合约对应的预期基本面相对较好。

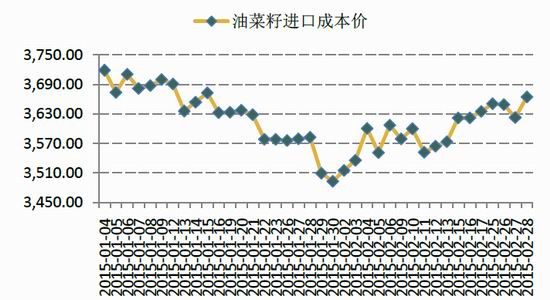

图 8:2月份加拿大油菜籽进口成本价走势

数据来源: WIND 英大期货研究所

本月加拿大油菜籽的进口报价较上月有所上涨,截止2月27日当月进口油菜籽成本价3664.47元/吨,较上月底上涨171.71元/吨,涨幅4.92%。

二、市场热点分析

(一)国内双粕受巴西罢工事件刺激引发反弹

巴西卡车司机罢工事件导致巴西大豆收割和出口均受到阻碍,及前期南美地区阿根廷因汇率问题有大豆惜售现象,均较大程度地影响了我国大豆的进口进度。预计大豆进口量月度环比将下滑,同时国内豆粕现货供应压力减轻预期较大。受此影响,未来两个月国内蛋白原料供应压力可能会逐渐下降。在北美豆出口逐渐下降情况下,短期对市场构成支撑,国内双粕受此事件刺激,引发反弹。 事实上全球大豆供需结构未发生明显变化,只是阶段性的供应忧虑引发市场做多的情绪。随着巴西罢工事件的缓解,大豆运输得以改善,全球大豆买家还是会季节性转向南美大豆,美豆出口需求将大大减弱。那么,南美大豆上市压力重新施压盘面,南美大豆丰产预期将长期利空豆价。

目前巴西卡车司机罢工进一步缓解,受示威影响的道路仅7条,通往主产区马托格罗索地区的重要道路恢复通行。巴西贸易部数据显示,2月大豆出口86.87万吨,较去年同期大幅减少69%。 后续随着巴西罢工事件影响的消退,巴西运输状况逐渐好转,创纪录的产量仍将利空豆类市场,国内双粕期价的强势格局或逐步打破。

(二)2014/15 年度全球油菜籽压榨数据上调到 6690 万吨

德国汉堡的行业刊物油世界在最新一期的月报里表示,2014/15 年度全球油菜籽产量预计为6910 万吨,早先的预测为 6850 万吨,上年为 7020 万吨。2014/15 年度中国油菜籽产量预计为 1120万吨,高于早先预测的 1080 万吨,上年为 1180 万吨。欧盟油菜籽产量预计为 2420 万吨,与早先预测一致,上年为 2120 万吨。加拿大油菜籽产量预计为 1560 万吨,与早先预测一致,上年为1820 万吨。印度油菜籽产量预计为 670 万吨,与早先预测一致,上年为 740 万吨。澳大利亚油菜籽产量预计为 340 万吨,早先的预测为 330 万吨,上年为 390 万吨。2014/15 年度全球油菜籽压榨量预计为 6690 万吨,早先的预测为 6640 万吨,上年为 6440 万吨。2014/15 年度油菜籽期末库存预计为 690 万吨,早先的预测为 680 万吨,上年为 780 万吨。

(三)2014 年 7 -12 月欧盟油菜籽压榨量同比增长 6%

油世界数据显示 2014/15 年度(7 月到次年 6 月)前六个月,即 2014 年 7 月到 12 月期间,欧盟油菜籽压榨量为 1350 万吨,比上年同期的 1280 万吨增长 6%。同期大豆(4272, -30.00, -0.70%)压榨量为 650 万吨,与上年同期持平。葵花籽压榨量为 360 万吨,上年同期为 370 万吨。

三、基本面分析

从基本面来看,二月份菜粕的需求情况并没有较大的转机。一、运输节奏减缓降低国内菜粕市场的短期供应压力;二、节后随着消费慢慢扩大,菜粕去库存预期良好,在国内新季菜粕上市前,菜粕库存压力较小。三、当前国内豆菜粕价差正处于相对低位,但是菜粕目前还未出现大规模替代。

(一)运输节奏减缓降低蛋白原料供应压力

海关数据显示,国内1月份菜籽进口到港量34万吨左右,低于市场预期的50万吨。据了解,受节假日装卸船延误影响,2月份进口菜籽到港量亦低于50万吨的可能性较大。运输节奏减缓降低国内菜粕市场的短期供应压力,并且虽然近期进口菜籽的压榨利润好转明显,但尚难刺激压榨商增量买船,这也意味着5月份之前国内的菜籽进口量难有大增,同比或略有下滑。所以国内新季菜籽上市前,菜粕供应压力不大。 其他蛋白原料中,近两年市场极为关注的美国玉米酒糟粕(DDGS),自2014年10月份开始,由于进口禁令问题,DDGS的到港量一直低于20万吨。原计划在今年3月份将进口量恢复到20万―30万吨的水平,但由于港口工人罢工,预计4月份才有可能恢复。

(二)菜粕去库存预期良好

尽管豆菜粕现货价差处在近些年同期最低,但在压榨利润及供应的差异下,菜粕库存压力逐渐减轻,需要足够低的价差来抑制需求。 目前现货市场华南地区豆粕和菜粕的价差在600元/吨左右,长江流域仍超过700元/吨。由此计算,华南地区菜粕单位蛋白接近豆粕,长江流域菜粕单位蛋白仍高于豆粕。从这个角度讲,水产饲料中,菜粕的消费并未完全受到抑制。 尽管菜粕现货市场尚未完全恢复,但年后菜粕现货随着盘面报价大涨。珠三角地区的菜粕现货报价已达到2450元/吨,较年前上涨约150元/吨;长江流域菜粕现货也出现50―80元/吨不等的涨幅;湖北地区菜粕价格达到2350元/吨。目前菜粕现货价格比DDGS现货价格高出约150元/吨,按照过去的经验,当前价差属于DDGS和菜粕均可选择的区间,并不会大规模抑制菜粕消费。随着气温升高,水产启动,饲料企业将会再次评估各种蛋白的性价比,但就目前形势来看,菜粕仍存在较大的消费空间。 与此同时,进口菜籽压榨企业的菜粕多已发生货权转移。据了解,多数企业3月份的菜粕已全部预售,其中部分油厂已预售相当部分未来两个月的菜粕,3月份以前仍存的库存菜粕或贸易商不能消化的菜粕,在菜粕1503合约进行交割的可能性较大。从当前情况来看,菜粕的去库存预期良好。

(三)当前豆菜粕价差处于低位 大规模替代还未出现

豆粕和菜粕具有较高替代性,因此二者价差偏离正常区间之后,替代作用将发生。从往年数据来看,豆菜粕价差一般维持在700-900元/吨,按当前价格测算,两粕合理价差应在600元/吨左右。当前双粕价差已经处于低位。 由于豆菜粕具有较高替代性,因此二者价差偏离正常区间之后,替代作用将发生。据其它机构对沿海地区菜粕调研显示,目前并未出现豆粕对菜粕的大规模替代,一方面是因为目前是水产淡季;另外部分饲料厂认为目前菜粕单位蛋白价格优势还未到引起大规模替代的时机,但在鸭料中菜粕的添加的确已经降到了比较低的水平。 从去年华东豆粕菜粕现货价差来看,3月最低价差达到470元/吨时,大多数饲料厂纷纷下调菜粕配方比例。目前华东豆菜粕价差为680元/吨,较去年低值还有一段距离。菜粕豆粕比值为0.78,尚且处在0.75-0.85这个合理区间,菜粕单位蛋白价格优势仍高于豆粕,所以大规模替代时机还未出现,菜粕走势较豆粕偏强。不过,如后续价差继续缩小至更低水平,饲料配方替代或陆续出现,多豆空菜套利机会或将显现。

四、技术面分析

图9:菜粕1505日K线走势图

数据来源: WIND 英大期货研究所

从菜粕主力合约1505日K线图可以看出,本月菜粕期价突破平台

密集区后走出强势反弹行情。 从技术上看,菜粕期价在经过近一个月的底部筑底后,突破区间上沿,放量上行。菜粕主力合约1505已突破前期两次在 2380 附近形成的小顶,创出近期新高2424。同时下方MACD也从底部金叉到逐步回拉0轴,柱体不断翻红,红柱随期价的走高而依次增长。 从时间周期上看,菜粕主力合约1505下跌半个月后横盘半个月,2月份上涨一个月,3月份或现震荡盘整。虽然后期有短调需求,但中期依旧看涨。操作上可趁资金移仓之机,中线逢低建仓菜粕1509 合约多单。

五、行情展望

展望下月菜粕期货走势,鉴于3月处于进口淡季以及节后备货需求上升,我们预计其震荡向上的概率偏大。 3月市场关注的焦点仍集中于南美的供应能力方面,目前南美大豆产量基本确定,即便有所下调也是一次性的,难以形成持续的推动力。后续关注4月1日USDA作物种植意向报告。 在具体操作策略上,我们建议前期菜粕低位多单继续持有,耐心等待回调后逢低建仓菜粕1409合约多单。后续关注主力合约1505上方压力2477、2405,下方支撑2298、2248;远月合约1509上方压力2347、2295,下方支撑2189、2169等重要压力支撑价位。

英大期货 胡晓丹

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。