银河期货(月报):宽松政策预期 股指期待前高

1、2015年2月行情回顾与市场看法

这一个月的行情是先跌后涨。先是疲软的经济数据引发了市场对于未来经济增长的担忧,股指缓慢下滑。但另一方面,疲弱的经济数据也增加了市场对于未来宽松货币政策的期望。在降准的政策突然出台以后,一部分人兴奋,另一部分人仍然沉浸于对未来的担忧中,加之央行[微博]表态一次降准并不代表未来的宽松货币政策,价格高开低走。在跌到60日均线附近的时候,也就是前期调查两融所产生的低点之后,价格开始反弹。在悲观的经济数据之下,这种反弹唯一的解释只能是对未来宽松政策的预期。

国务院25日的常务会员会议提出会议认为,应对当前经济下行压力,保持经济运行在合理区间,积极的财政政策必须加力增效。要坚持创新宏观调控思路和方式,围绕以大众创业、万众创新打造新引擎,以扩大公共产品和服务供给改造传统引擎,加强定向调控,加大财税政策支持力度,用减税降费鼓励创业创新,带动社会就业和调节收入分配;推进包括重大水利工程在内的公共设施建设,扩大有效投资需求,推动结构调整和相关产业发展。央行旗下的金融时报26日发表题为《当前形势下对货币金融政策的建议》文章表示,货币政策要维持流动性的适度充裕,下一阶段,为应对通缩的可能,央行应对法定准备金率、基准利率等传统工具进行适时、适度调整,保持适度的流动性。更加引发了市 场对未来宽松的预期,股指大幅上行。

可以说,未来如果能够进一步上涨,那么主要的推动力量一定是宽松的货币政策和积极地财政政策所推。上方的压制力量主要来自于传统蓝筹股的盈利和成长空间,以及政策是否强烈。

2.宏观经济继续下滑

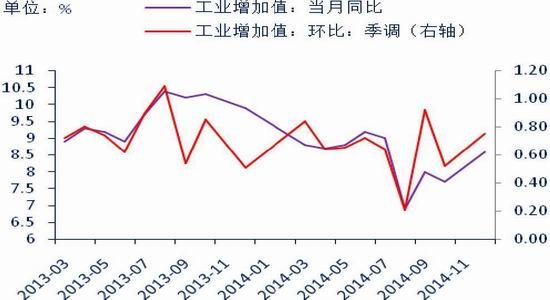

从公布的经济数据来看,目前的经济延续了持续下滑的态势。虽然说从2014年初开始政府就不断地微刺激,但是仅仅是上半年的一阵激动,从8月份之后就彻底转差了。12月份工业增加值略有回升,8.6,但是仍然低于13年的最低值8.9,更低于11年10以上的数据。固定资产投资额为15.7%,持续下滑;房地产投资额为10.5%,制造业为13.5%,下滑幅度大。基础设施投资下滑的相对较平稳。房地产的黄金期已经过去,制造业产能过剩严重,所以这两个的经济引擎后期继续下滑得可能性很大。去年房价开始下滑,很多地产商反而是赶时间盖房子,今年的形势可能比去年更差些。从投资拉动经济的角度来看,未来是悲观的。

消费:社会消费品零售总额相对平稳,但是进出口双双下滑,尤其是进口金额,这也显示出消费的疲弱。从春节的消费情况来看,也逊于去年。

从工业企业利润来看,去年下半年一直在下滑,12月份快速下滑。现在看来,今年的利润预期不会比去年好。

图1:工业增加值(当月同比)增长8.6%

图2: 固定资产投资完成额(累计同比)增长15.7%

资料来源:WIND资讯 银河期货研究中心

图3:固定资产投资分项继续下滑

图4: PMI双下滑

资料来源:WIND资讯 银河期货研究中心

图5:工业企业利润下滑

图6: 进出口双下滑

资料来源:WIND资讯 银河期货研究中心

3.低迷的就业形势可能促进更大的政策力度

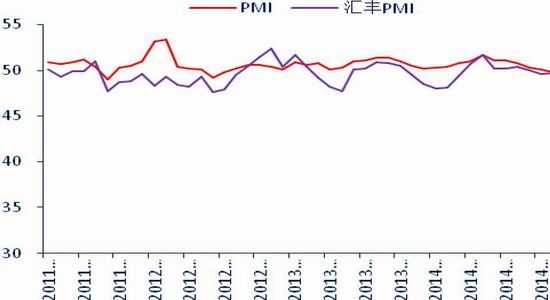

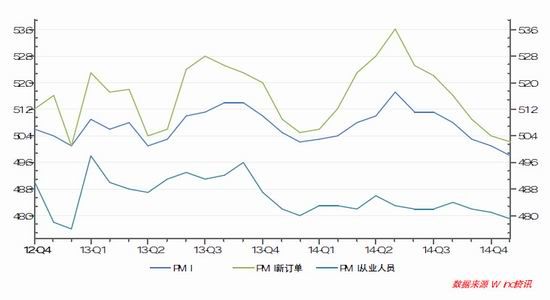

总理在2013年7月提到过一个上下线的概念,这也是市场在大幅下滑后一直观察的。下限就是要保就业的下限,而不是保经济的下限,但可能是通过保经济来保就业;上限就是经济发展不要超出通货膨胀的合理界限,现在看上限是不可能触及。但是总理所要保的下限,实际上在14年一直处于疲弱的状态。我们看PMI当中的从业人员指数一直是在49下方运行,到1月份,下滑到47.9,非常弱。

同时,PMI一直下滑,新订单也一直下滑。随着美元的升值,人民币盯住美元,对其他货币升值,不利于出口。对于民营企业来讲,吸纳了中国80%的就业人口。而民营企业融资难,融资贵的问题一直没能得到很好的解决。在实体利润欠佳的情况下,企业不会增加人员招聘。所以从保证就业,讲政治的角度来看,14年没有达到很好的效果。

今年政府不应该坐视不管的状态,放松货币政策,减税减负促就业的力度可能会很大。

图7:从业人员指数一直低位运行,年底创出新低

资料来源:WIND资讯 银河期货研究中心

4.通缩风险加剧,宽松预期增强

1 月新增社融20500 亿元,同比大幅少增5504 亿元,其中企业债同比多增1488 亿元,但委托贷款+信托贷款+承兑汇票同比少增7126 亿元,是社融同比大幅少增的主要原因。经济低迷令企业难以承受高利率,非标融资的大幅下滑将是趋势性的。

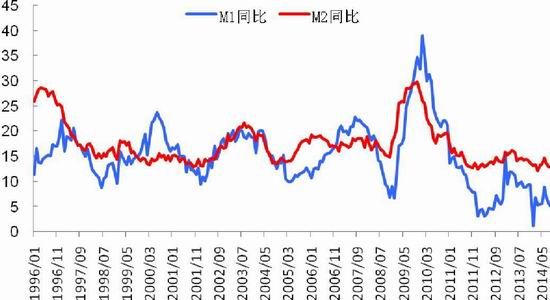

1月份的M2为10.8,CPI也降至0.8,PPI更是连续下滑了3年,现在国内经济有通缩加大,而企业融资利率又高,那么利润以及预期的利润就更低了,更加不愿意增加雇佣,宽松的预期进一步加大。

目前M2,CPI,PPI,经济数据已经陷入一个恶性循环的负向反馈中,若未来一阶段地方政府债务再出现风险,经济可能陷入债务通缩阶段。只有外生性的总量货币政策宽松可以推动经济走 出恶性负反馈。在未来,有可能是降准降息一起出,政府不太可能仅仅是拖一拖底部,而是更为积极和主动。没有的经济的增长,调结构和保就业也将成为空谈。

图8:15年1月M2为10.8%

图9:央行公开市场重新展开净投放

资料来源:WIND资讯 银河期货研究中心

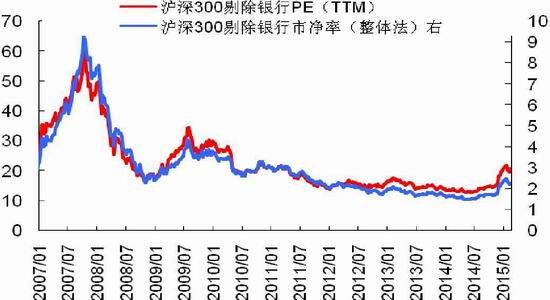

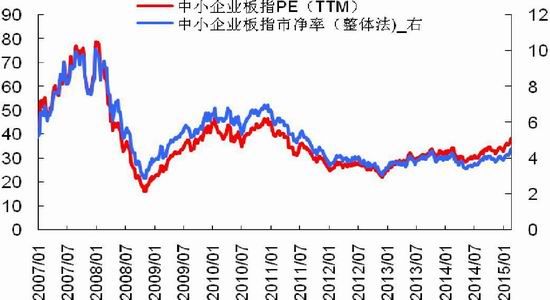

5.估值行情基本走完,股指未来不会一帆风顺

从估值的角度来看,沪深300的市盈率为12.7,市净率为1.7,和大盘相近,处于较低的位置,也处于历史的低位。而中小板和创业板相对较高。但目前为止估值行情基本走完,去年一整年的上涨逻辑主要是估值行情。虽然经济形势不好,但是通缩了几年后供给端在逐步收缩,而原材料价格在低位,企业相对日子略微好过。但进入到2015年后,依靠以上逻辑并不能使得传统产业的蓝筹股进一步提升盈利空间,估值基本走完。而新兴的互联网,通讯技术等产业主要体现在中小板和创业板,即使有大型企业等也因种种原因在海外上市,不能登录A股加入到沪深300中来,不能再互联网的大潮下给沪深300增添动力。

此外,以前中国的经济增长模式是投资拉动,形成正向循环,蓝筹股以前的高估值正是这样的形成的,现在这样的模式目前看走到尾端,而新的经济增长点和新的模式还未形成。虽然说,中国的高端人力资源逐渐充裕,基础设施基本完善,有经济发展的后劲,这也是很多人长期看好中国经济的原因,但是目前还未看到清晰地轨迹和模式,市场不会因这个而启动。

所以从估值和蓝筹企业盈利提升这个角度来看,目前逻辑是不清晰的,这也是几个月以来的震荡原因所在。在未来的行情中,这也必将造成行情波折较大。

图10:A股市盈率

图11:沪深300市盈率

资料来源:WIND资讯 银河期货研究中心

图12: 中小板指数市盈率

图13: 创业板指数市盈率

资料来源:WIND资讯 银河期货研究中心

6.当下的焦点及展望

市场当下的焦点主要是政策的刺激力度和经济低迷之间的矛盾。从宏观经济数据和流动性数据,经济结构以及就业情况来看,中国经济陷入通缩的风险在加大,经济下滑的势头难以遏制,如果经济继续滑坡,那么调结构也是实现不了。所以基于不好的形势,市场预期国家退出宽松的货币政策和财政政策。从国务院会议以及央行前期的动作来看,宽松的预期是依然可期,没有落空的迹象。那么问题来了?到底会有多大的刺激力度,市场预期中的刺激力度又是多大呢?进一步,就算是有了刺激,经济会好起来吗?这不但是我们的疑问,也是市场的疑问。

流动性如何向实体经济转移,民营企业的融资贵问题,在产能过剩的背景下财政刺激有效吗,有多大的余地?

这些问题是摆在整个市场面前的问题,我们也很难作出回答,但这不妨碍我们形成一定的操作策略。

首先,在刺激的预期之下,市场没有大幅回调的余地,如果遇到回调,就是买入的机会。

第二,刺激的力度可能超过之前市场默认的预期,股指可能会创新高:①目前利率,准备金都处于高位,CPI和M2也处在很低的位置,所以有很多的储备政策,政策也有施展的余地。②就业情况不好,实际上14年没有很好的实现保就业的下限目的。就业是个大问题,在结合通缩风险的加大,刺激力度不可低估。由于政府一直没有明确表态是强烈刺激,所以市场的预期也一直是温和的力度。但近期的表态越来越不一样,上次降准央行表态说这不代表降准降息就常态化,但是不久就用另一方刊文的形式按时可能还要降息降准。

如果力度较大,那么实际上就超出了市场一直以来的默认的预期,一般程度的刺激,价格就会高过前高点。如果是在3500附近的持仓,可以中长期持有,看到3900点,甚至4000点。

第三,过程会比较曲折:因为实体经济很差,市场普遍怀疑刺激能否起到作用,这会导致上行是个比较纠结的过程。但是我们也应该知道,经济这么差,是在资金紧张,利率高企的作用下的状况,我们不敢说很快能起到多大作用,但是总会比现在好。如果刺激,国家一定会让实体见到效果,见不到效果可能就会更大力度,不会半途而废,因为就业,对抗通缩,稳增长下的调节构对长期来讲更为重要。

银河期货研发中心 麻程