中原期货(月报):高库存延续 动力煤空头不变

摘要

年度煤电合同谈判落地后,内贸煤价开始回落。受人民币汇率贬值,以及日澳煤炭合同谈判等因素的影响,进口煤价小幅走强。宏观经济疲弱与暖冬行情驱使,导致下游企业在春节长假之前主动去库。节后,煤企延长假期停工时间,变相限产保价。而下游电厂则提早开始补库,环渤海中转港库存小幅回落。后期随着煤矿逐渐开工,与进口煤陆续到港,在需求端未出现实质性恢复之前,全社会高库存的现状或将延续。

综合来看,煤价受制于高位库存,回暖依旧乏力。央行[微博]的宽松货币政策,有望刺激消费品价格走强,但对资源品的拉动仍需时间。操作上,建议TC505空头思路不变,已有空单可继续持有,关注450附近的支撑。

行情回顾

【期货市场】

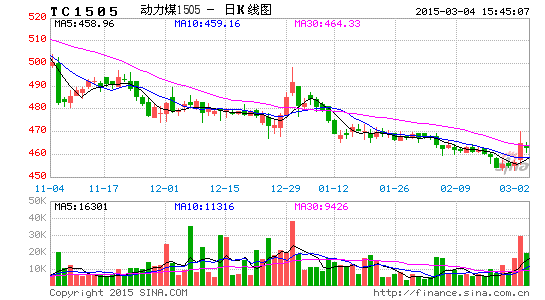

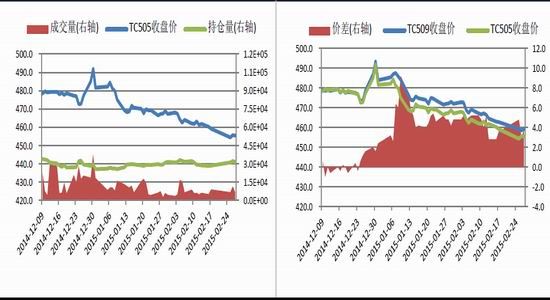

随着年度电煤合同谈判结束,大型煤企的挺价因素逐渐弱化,市场看空氛围再起。2月份,动力煤期货价格继续走低,远月合约TC509与TC505的价差维持平稳。截止2月27日,主力合约TC505报收455.4,月环比跌11.8或2.53%,成交11.8万手,环比减7.3万手,持仓3.1万手,减92手。

【现货市场】

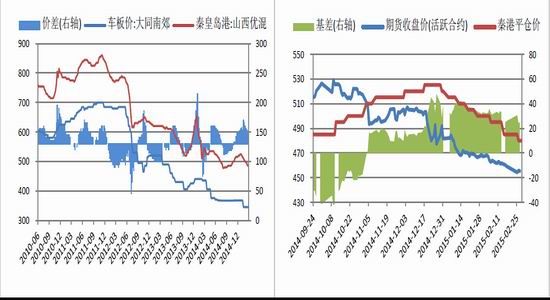

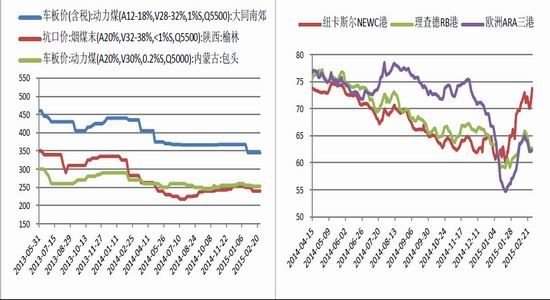

年度合同谈判过后,内贸煤价开始回落。受人民币贬值等因素的影响,进口煤报价小幅上扬。截止2月17日,环渤海动力煤平均价格指数报收502元/吨,较月初下跌9元/吨。截至2月27日,CCI1指数报收476元/吨,较上月底下跌18元/吨;CCI8指数报收59.5美元/吨,较上月底上涨0.25美元/吨。截止2月27日,大同南郊动力煤(A12-18%,V28-32%,1%S,Q5500)车板价报收345元/吨,月环比持平。截止2月27日,NEWC港现货价报收73.7美元/吨,较上月底涨7.55美元/吨。

图1 主力合约收盘价走势 图2 TC509与TC505价差走势

资料来源:Wind资讯 中原期货研发部 资料来源:Wind资讯 中原期货研发部

图3 动力煤港坑价差走势 图4 秦皇岛港动力煤现货平仓价及基差走势

资料来源:Wind资讯 中原期货研发部 资料来源:Wind资讯 中原期货研发部

图5 动力煤主产地车板价走势 图6 国际市场动力煤现货价走势

资料来源:Wind资讯 中原期货研发部 资料来源:Wind资讯 中原期货研发部

宏观分析

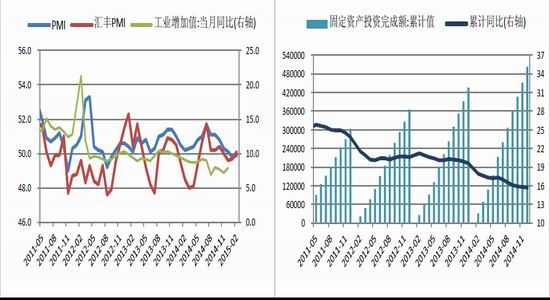

2月份,我国官方制造业PMI指数49.9,环比回升0.1,宏观经济收缩态势有所缓解。1月份,我国CPI与PPI均处于低位,市场的通缩预期更加严重。同时,进出口数据也出现大幅回落,经济回暖依旧乏力。

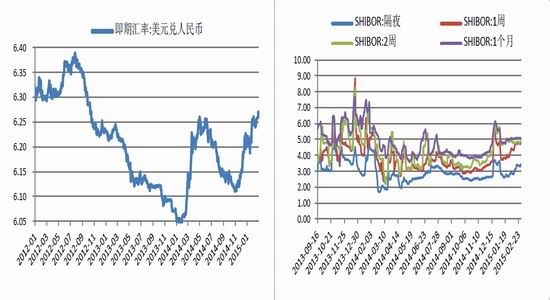

上周六晚间,央行决定降息,自2015年3月1日起,金融机构一年期贷款基准利率下调0.25个百分点至5.35%;一年期存款基准利率下调0.25个百分点至2.5%,存款利率浮动区间的上限调整为1.3倍。央行本次继续实行非对称降息,商业银行利差有望进一步收窄。同时,节前央行公开市场操作实现的货币净投放,节后将陆续到期,后续有望出台更多的货币宽松政策。

图7 制造业PMI值与工业增加值 图8 固定资产投资完成额累计值

资料来源:Wind资讯 中原期货研发部 资料来源:Wind资讯 中原期货研发部

图9 人民币即期汇率走势 图10 上海银行间同业拆放利率走势

资料来源:Wind资讯 中原期货研发部 资料来源:Wind资讯 中原期货研发部

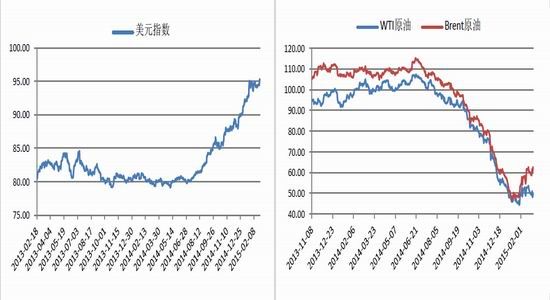

图11 美元指数走势 图12 国际原油价格走势

资料来源:Wind资讯 中原期货研发部 资料来源:Wind资讯 中原期货研发部

需求分析

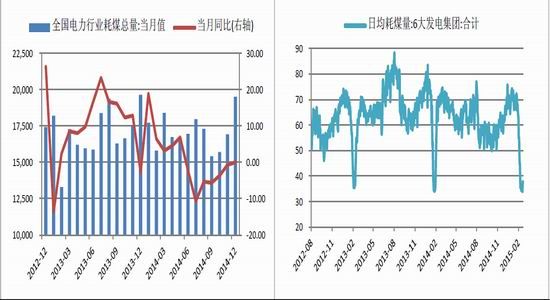

宏观经济疲弱,导致工业用电需求增量萎缩。同时,能源消费结构调整下,天气来水充裕,使得火电产量出现下降个。1月份以来,暖冬行情的驱动,也让传统的季节性用煤高峰得到削弱。春节长假过后,下游企业将陆续开工,总体需求较春节期间将有所回升。但需求恢复是否能达到预期,仍待观察。

国家统计局数据显示,2014年我国能源消费总量42.6亿吨标准煤,环比增长2.2%。煤炭消费量下降2.9%,占能源消费总量的66%;火电发电量下降0.3%,核电发电量增长18.8%,水电发电量增长15.7%。

截止2月28日,沿海6大电厂当月日均耗煤48.8万吨,月环比下降21.4万吨,同比下降7.51万吨。截止1月20日,全国重点电厂当月日均耗煤总量382万吨,较12月底下降23.2万吨,同比下降30万吨。

图13 我国全社会用电量 图14 全国火电发电量

资料来源:Wind资讯 中原期货研发部 资料来源:Wind资讯 中原期货研发部

图15 全国电力行业耗煤量 图16 沿海6大发电集团日均耗煤量

资料来源:Wind资讯 中原期货研发部 资料来源:Wind资讯 中原期货研发部

供给分析

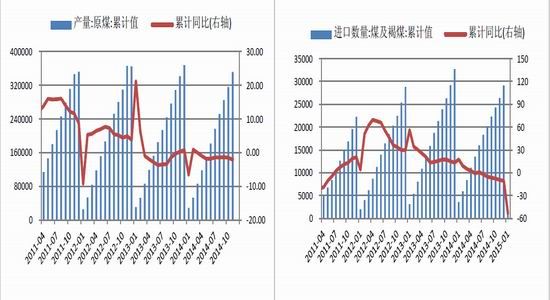

受需求持续低迷的影响,主产地原煤产量出现萎缩。受铁路运能瓶颈制约较为严重的内蒙矿区,产量下降较快。而商品煤质量管理办法的实施,以及相关的限制政策,也使得煤炭进口量出现下滑。尽管春节长假期间,煤企延长放假时间,变相限产保价,但随着长假逐渐结束,下游用煤需求恢复,煤市有所企稳,供给端或将再次释放。

2014年,我国原煤产量38.7亿吨,同比下降2.5%。2015年1月份,我国进口煤炭1678万吨,当月同比下降53.2%。1月份,内蒙古原煤产量4509万吨,当月同比下降41.1%;中国神华商品煤产量2570万吨,同比下降4.1%。

图17 我国原煤产量 图18 我国煤炭进口量

资料来源:Wind资讯 中原期货研发部 资料来源:Wind资讯 中原期货研发部

库存分析

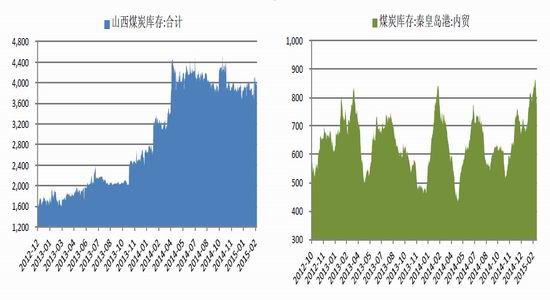

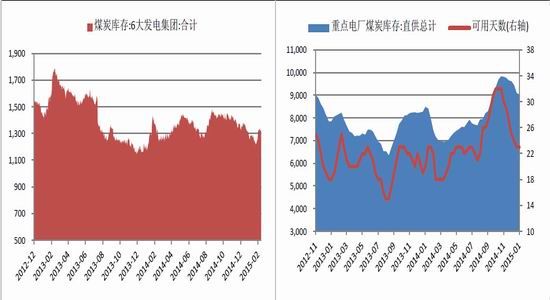

受制于火电需求疲弱,节前下游企业主动去库,产地库存积压较为严重。春节长假过后,煤企延长停工时间,变相限产保价。下游电厂则提早开始补库,环渤海中转港库存出现回落。同时,进口煤采购积极性回升,国际港口库存也出现走低。随着内贸煤到港铁路发运量回升,以及进口煤的陆续到港,南方接卸港与沿海电厂库存有望继续走强。

截止2月27日,山西煤炭库存4000万吨,较上月底上升140万吨。截止2月28日,秦皇岛港内贸煤库存771万吨,较上月底下降31.3万吨,同比增加59.4万吨。截止2月28日,广州港煤炭库存214.7万吨,较上月底增加51.5万吨,同比下降113.8万吨。截止2月22日,纽卡斯尔港库存126.1万吨,月环比下降51万吨,同比下降31.5万吨。截止1月20日,全国重点电厂库存总量9042万吨,较上月底下降413万吨;可用天数23天,环比下降1天。截止2月28日,沿海6大电厂库存1319.7万吨,较上月底上升42.8 万吨,同比增26万吨。

图19 山西煤炭库存 图20 秦皇岛港煤炭库存

资料来源:Wind资讯 中原期货研发部 资料来源:Wind资讯 中原期货研发部

图21 沿海6大发电集团煤炭库存 图22 重点电厂煤炭库存及可用天数

资料来源:Wind资讯 中原期货研发部 资料来源:Wind资讯 中原期货研发部

运输分析

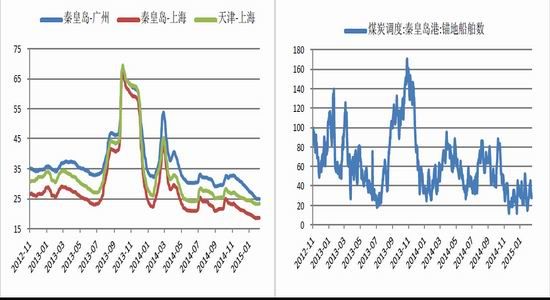

春节长假因素影响,到港铁路煤炭发运与港口吞吐量均出现回落。由于沿海电厂节后提前补库,使得吞吐量萎缩幅度小于调入量,进而带动秦港库存走低。海运煤炭市场继续低迷,运价迭创新低。节后,需求能否如期恢复,需观察运价能否回暖。

截止2月28日,秦皇岛港锚地船舶当月日均33艘,月环比增加3艘。截止2月28日,秦皇岛当月日均铁路煤炭调入量56万吨,月环比下降8万吨;当月日均港口吞吐量56.9万吨,月环比下降3.2万吨。截止2月28日,秦皇岛至广州煤炭运价24.9元/吨,月环比下跌1.9元/吨;秦皇岛至上海煤炭运价报18.6元/吨,月环比跌0.8元/吨。

图23 沿海煤炭运价 图24 秦皇岛港锚地船舶数

资料来源:Wind资讯 中原期货研发部 资料来源:Wind资讯 中原期货研发部

图25 全国铁路煤炭运量 图26 重点港口煤炭运量

资料来源:Wind资讯 中原期货研发部 资料来源:Wind资讯 中原期货研发部

行业要闻回顾

1、央行下调存款准备金率

中国人民银行[微博]决定,自2015年2月5日起下调金融机构人民币存款准备金率0.5个百分点,至19.5%。对小微企业贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行额外降低人民币存款准备金率0.5个百分点,对中国农业发展银行额外降低人民币存款准备金率4个百分点。这是2012年以来央行首次下调存款准备金率。

2、央行决定降息

2月28日晚间,中国人民银行[微博]发布公告,自2015年3月1日起,金融机构一年期贷款基准利率下调0.25个百分点至5.35%;一年期存款基准利率下调0.25个百分点至2.5%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.2倍调整为1.3倍。

3、银监会修订发布 《商业银行杠杆率管理办法》

银监会12日发布修订后的《商业银行杠杆率管理办法》,不再要求承兑汇票、保函、跟单信用证、贸易融资等其他表外项目均采用100%的信用转换系数,而是根据具体项目,分别采用10%、20%、50%和100%的信用转换系数。

4、央行在全国推广分支机构SLF

央行:中国人民银行[微博]在前期10省(市)分支机构试行常备借贷便利操作(SLF)形成可复制经验的基础上,决定在全国推广分支机构SLF。人民银行分支机构SLF的对象包括城市商业银行、农村商业银行、农村合作银行和农村信用社四类地方法人金融机构,采取质押方式发放。

5、铁路货运每吨公里提价1分钱

近日,国家发展改革委下发了《关于调整铁路货运价格进一步完善价格形成机制的通知》,《通知》明确,适当提高国家铁路货物统一运价,由平均每吨公里14.51分钱提高到15.51分钱,并作为基准价,允许适当上浮,上浮幅度最高不超过10%,下浮仍不限。大秦、京秦、京原、丰沙大铁路本线运输煤炭(指发、到站均在本线的煤炭)运价率每吨公里同步提高1分钱,即由现行9.01分钱提高到10.01分钱。

6、必和必拓2015财年动力煤产量将达7300万吨

1月21日,全球矿业巨头必和必拓公司(BHP Billiton)在其半年工作总结中预期2015财年(2014年7月至2015年6月)动力煤产量将达到7300万吨,同比将持平。

7、印度主要港口动力煤进口同比增长18.7%

数据显示,2014年4月至2015年1月,印度12个主要国有港口共进口动力煤约7077万吨,同比增长18.7%。同期,这些港口共进口炼焦煤2648万吨,同比下降4.1%。位于印度东海岸的巴拉迪布(Paradip)港动力煤进口量最多,共计2514万吨,同比增长20.8%。巴拉迪布港同时也是进口炼焦煤最多的港口,共计653万吨,同比增长12.3%。1月份印度煤炭进口量达到1573万吨,环比下降20%,同比增长2%。

行情预测及操作建议

年度煤电合同谈判落地后,内贸煤价开始回落。受人民币汇率贬值,以及日澳煤炭合同谈判等因素的影响,进口煤价小幅走强。宏观经济疲弱与暖冬行情驱使,导致下游企业在春节长假之前主动去库。节后,煤企延长假期停工时间,变相限产保价。而下游电厂则提早开始补库,环渤海中转港库存小幅回落。后期随着煤矿逐渐开工,与进口煤陆续到港,在需求端未出现实质性恢复之前,全社会高库存的现状或将延续。

综合来看,煤价受制于高位库存,回暖依旧乏力。央行的宽松货币政策,有望刺激消费品价格走强,但对资源品的拉动仍需时间。操作上,建议TC505空头思路不变,已有空单可继续持有,关注450附近的支撑。

中原期货 张水

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。