瑞达期货(月报):原糖走低压制 郑糖调整蓄势

2 月份因巴西干旱缓解、印度出口补贴政策等因素影响国际糖价振荡走弱,并创 2010 年新低。国内糖价节前围绕新榨季减产、提前収榨等因素炒作,价格表现坚挺,节后受外盘下挫影响振荡回调。3 月份将步入压制高峰期,以及内外价差扩大,糖价或将承压调整,蓄势待涨。

一、2 月份行情走势回顾

国际原糖期价 2 月份呈振荡下跌走势。市场因巴西中南部降雨缓解旱情、雷亚尔兑美元下以及印度印度振幅批准原糖出口刺激政策等因素持续压制糖价。ICE-5 月原糖期货振荡走低,失守 14 美分/磅大关,创 2010 年以来新低。

郑糖期价呈区间振荡走势,表现相对坚挺。春节节前市场围绕节前采购、新榨季减产、提前収榨等因素炒作,糖价振荡走高;节后受国际原糖价格下挫拖累,回落调整。

郑糖 1509 合约节前一度上涨至 5241 元/吨,后振荡回落,截止 2015 年 2 月 26 日,报收 5041元/吨,较 1 月份最后一个交易日涨 12 元/吨,月 K 线上收出十字星。总合约上,成交量小幅减少,持仓量大幅增加市场增量资金流入明显。

(下图为郑糖 1509 合约日线图)

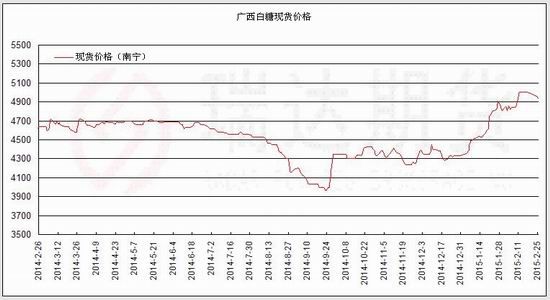

国内白糖现货方面,各产销区价格节前受备货提振振荡呈上涨走势,节后回落。截至 2 月 26 日,南宁地区食糖现货价格收至 4930 元/吨附近,较 1 月底涨 120 元/吨左右。

二、基本面影响因素分析

(一) ISO:14/15 年度全球食糖消费量增加 1.8%,供应和需求有望实现平衡

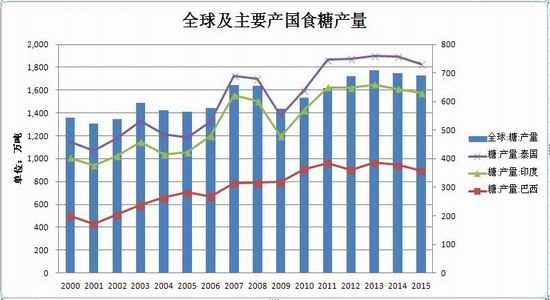

国际糖业组织最新季度报告显示,预计全球 2014/15 年榨季食糖产量将为 1.721 亿吨,较上一年度增加 0.6%;全球 2014/15 榨季食糖消费量增加 1.8%,至 1.175 亿吨,高于 2013/14 榨季的 1.684亿吨;2014/15 年度全球食糖供给过剩量将从前年度的 260 万吨减少到 62 万吨。依据当前的预估值,全球食糖在经历四年的供应过剩局面后,产量和消费量在 2014/15 年度接近平衡,但接近相等的全球糖产量和消费量将不会令过去四个年度中积累的全球巨大糖库存得到缓解。

巴西方面,其中南部主产区 2014/15 年制糖期食糖生产基本结束,入榨甘蔗量和产量同比下降,酒精产量同比上升。根据巴西甘蔗行业协会提供的双周生产进度报告显示,截至 1 月 16 日,累计入榨甘蔗 5.96 亿吨,同比减少 4.4%;产糖 3196.7 万吨,同比下降 6.7%;产酒精 259.8 亿升,同比增加 2%;产糖用蔗比 43.1%,同比下降 2.1 个百分点。

印度方面,印度糖加工商协会(ISMA)估计 2014/15 年度印度这个全球头号消费国和第二大产糖国的消费量将达 2,480 万吨,年末食糖库存量将从 2013/14 年度的 770 万吨增至 950 万吨,如此一来,本年度印度可供出口糖数量不会少于 200 万吨。印度糖厂协会公布的数据显示,2014/15 年度截至 1 月底印度糖产量较上一年度同期的 1,171 万吨增长 15%,至 1350 万吨。

泰国方面,截至 2 月 9 日泰国已压榨甘蔗 6033.06 万吨,同比上榨季同期的 5977.48 万吨略增0.9%;产糖 598.58 万吨,同比上榨季同期的 612.12 万吨减少 2.2%。其中产原糖 448.11 万吨,同比上榨季同期的 456.25 万吨减少 1.8%;产白糖 150.48 万吨,同比上榨季同期的 155.87 万吨减少 3.5%。在甘蔗压榨量略增的情况下,糖产量同比减少的原因主要是出糖率降低,本榨季截至目前出糖率仅为 9.92%,同比上榨季同期的 10.24%下降 0.32 个百分点。

(二)中国食糖产销形势

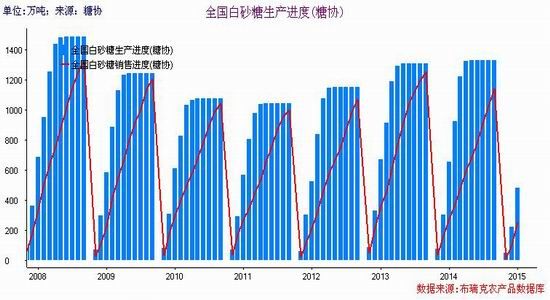

2014/15 榨季初期因价格下跌,市场清淡,现货不佳,多数糖厂选择推迟开榨,因此榨季压力后移,压力将更集中于 2015 年 1 月和 3 月份,但目前广西、广东主产区已有糖厂収榨,较上一年度提振近 1 一个月,提早収榨的预期强烈,则可能会出现恢复性上涨行情。

截至 2015 年 1 月底,本制糖期全国已累计产糖 478.57 万吨(上制糖期同期产糖 652.04 万吨),比上制糖期同期少产糖 173.47 万吨,其中,产甘蔗糖 405.13 万吨(上制糖期同期产甘蔗糖 577.41万吨);产甜菜糖 73.44 万吨(上制糖期同期产甜菜糖 74.63 万吨)。

(三)近期进口有缩减趋向但总体仍处高水平

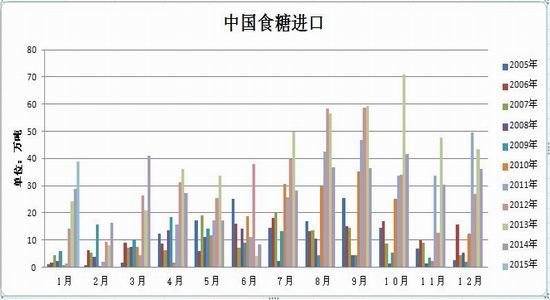

据海关统计,2015 年 1 月份中国进口糖 39 万吨,同比去年同期的 28.87 万吨增加 35.09%。环比上个月 36.19 万吨增加 7.76%。2014/15 榨季截至 1 月底,中国累计进口糖 147.22 万吨,同比上年 同期的 190.89 万吨减少 22.88%。

目前国内糖价与配额内进口糖成本的价差不断扩大,由年初的 1000 元/吨(国内现货减进口成本)逐渐扩大到目前的的 1400 元/吨。国内现货糖价与配额外的进口糖成本的价差也有 400—500 元/吨,这说明目前进口糖的利润丰厚,对进口形成牵引作用,这也将在未来继续施压于国内食糖市场。

但从公布的中央一号文件看,文件强调要加强农产品进口规模和节奏,那么鉴于目前国内库存较高,食糖供应总体宽松的情况下,限制进口规模的可能性比较大,所以预计食糖进口量大幅增加的可能性不大。预计 2015 年我国食糖进口总量仍将延续下降态势,预计约 340 万吨,这将将使得国内供应压力得到较大程度的缓解。

(四)郑糖历史季节性规律及当前状态解析

食糖具有季产年销的特点,即季节生产、全年消费。我国食糖生产具有非常强的周期性。近十年来,食糖生产大致上以 5—6 年为一个大的生产周期:基本上是 2—3 年连续增产,接下来的 2—3年连续减产。目前我国食糖生产正处于 2012-2014 年增产后的减产周期阶段。

一般情况下,每年 11 月至次年 5、6 月为集中生产期,全年均为销售期。若新年度的产量预期 增加情况下,11——12 月份则先下跌,下一年的 1——3 月份则呈上涨;若新年度的产量预期下滑,则 11——下一年的 3 月份呈上涨。此阶段主要影响因素是产量预期和气候炒作。

而 4——7 月份则由于生产压力高峰,主要呈下跌走势。此阶段主要影响因素是产量的实际体现和消费。

8——10 月份一般呈震荡整理走势。此阶段主要影响因素是新旧糖接替下的现货糖价变化和下一年度产量初步预期。

根据历史 3 月份期价表现情况来看,总体期价下跌概率略偏大。结合 1、2 月份的振荡上涨的走势来推断,预计郑糖期价可能会振荡调整。

三、国内外主流资金行为分析及动向预测

(一)国际基金持仓行为变化分析

美国商品期货交易委员会(CFTC)公布的最新报告显示,截至 2 月 17 日当周,对冲基金及大型投机客持有原糖净多头仓位 54,366 手,较上周增加 18,772 手,或 52.7%,为连续两周减持后的首次增加。 总持仓 857,342 手,较前周减少 7,225 手,或 0.84%,为四周来首次减持。

(二)国内主流资金持仓行为变化分析

截止 2 月 26 日,郑糖前 20 名净持仓数值为净空 66865 手,其中前 20 名多头持仓合计为 404202手,前 20 名空头持仓合计为 471067 手。2 月份前 20 名净持仓值呈净空数值较 1 月份呈振荡减少态势,总持仓量持续增加,而此期间期价维持高位振荡蓄势,说明价格在上涨过程中有主流资金短线做多,推高期货价格。总体来,净空持仓与价格所形成的背离可能使得期货价格在上涨到一定程度后仍会出现回落走势,那么期货价格就将呈宽幅振荡运行。

四、糖价走势技术分析

郑糖 1509 合约自 2014 年 9 月底以来便出现阶段性底部而转入振荡上涨的趋势中,最近 2 个月反复维持在区间 4600—4986 元/吨上下振荡,多空反复争夺,并于 1 月下旬增仓放量突破前期整理区间上沿压力及 5000 元/吨大整数关口压力位,在突破确立后,价格振荡回落,但仍维持 5000 元/吨关口之上,未回至前期振荡区间,且中长期均线继续向上运行,中线上涨势头不变。

但短期郑糖 1509 合约受阻于 5250 元/吨一线压力压制,回抽试探 5000 元/吨关口支撑;MACD指标死叉后向下开口,表明短线处于回调走势。

(郑糖 1509 合约日线图)

五、3 月份白糖市场展望

总体来看,全球方面,短期因印度出口补贴政策及巴西干旱天气好转压制原糖价格;但全球原糖产量增速放缓,以及全球食糖消费依旧保持稳健增长,使得食糖供需有望在本年度达到平衡,对国际糖价形成支撑。同时,过度下跌的糖价也会引起基金的买盘兴趣,从而对国际糖价形成支撑。国内方面,尽管短期食糖内外差价较大,季节性制糖高峰期压制国内糖价;但因糖价低迷甘蔗收购价也下调,甘蔗种植效益不如其他农作物,蔗农部分转种其他作物将可能使来年食糖产量进一步下滑,食糖减产预期增强。而国内下游消费的稳定增长支撑下,国内食糖供求过剩的状态将逐渐改变,从而长期支撑糖价。同时主产区提早収榨预期炒作也支撑糖价。预计中长期糖价将维持上涨走势,短期以振荡蓄势为主。综合来看,郑糖期货 1509 合约短期振荡蓄势的可能性很大,中长线有望继续走高。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。