瑞达期货(月报):矿山扩产压力铁矿石反弹抛空

-2015 年 3 月铁矿石月报

前言:下游钢铁市场低迷将中长期制约铁矿石期现货价格,近期外矿徘徊于 65 美元/吨附近,唐山钢坯更是于节后跌破 1950 元/吨大关,可见市场悲观氛围短期难于反转。虽然进入 3月份国内钢厂复产潮将来临,对于铁矿石的实际需求有一定支撑,但国际矿山扩产趋势将继续保持,铁矿供应宽松,亦使期现货价格承压。

一、期市回顾

2 月份,铁矿石期货价格维持在 500 元/吨下方弱势整理,但整体未继续扩大跌幅。因 2 月份恰逢春节假期,节前各地现货商家放假休市,市场成交冷清,节后市场仍维持供需两淡,只是进口矿价格小幅反弹,构成一定支撑。截止 2 月 27 日 I1505 合约收于 483 元/吨,较上月涨9 元/吨,涨幅为 1.9%。

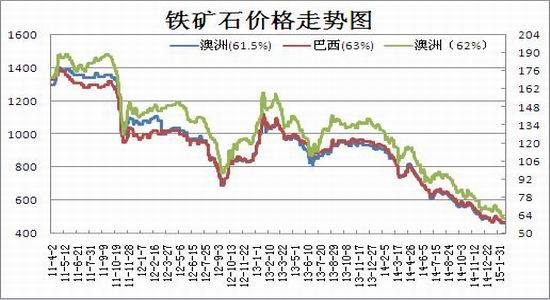

二、现货市场

2 月份,铁矿石现货价格低位整理,国产矿方面,节前各地商家放假休市,市场成交冷清,节后市场仍维持供需两淡。唐山遵化地区 66%铁精粉湿基不含税出厂价 490-500 元/吨;承德 65%铁精粉干基含税现金出厂价 540 元/吨;邯邢局 66%碱性铁精粉干基不含税价 582 元/吨;武安64%碱性铁精粉湿基不含税出厂 490-500 元/吨;山西代县 65%铁精粉湿基不含税出厂 470-480元/吨。进口矿市场稳中走强,价格小幅反弹。港口现货方面,北方主港超特粉、PB 粉等价格略有上调,贸易商报价坚挺,唐山地区因内矿供给紧张,进口块矿与球团价格有所反弹,整体市场成交稍显冷清,目前 62%澳洲粉矿大致处在 64 美元/吨附近。

三、进出口

据海关统计数据显示,2015 年 1 月我国铁矿砂及其精矿进口量为 7857 万吨,同比下降9.52%,环比下跌 9.54%;2015 年 1 月淡季效应愈发明显,钢厂提前检修减少铁矿石需求,2 月份高炉检修持续增多,铁矿石需求下滑将带动进口量保持低位,整体上铁矿石 1 月进口量大幅减少,2 月份仍将保持低位。

四、港口库存

截止 2 月 27 日,全国 41 个主要港口铁矿石库存总量为 9829 万吨,较上月减少 148 万吨,同口径库存 9356;其中澳矿 5067,巴西 1682,贸易矿 3058,精粉 480,球团 301,块矿 1038。(单位:万吨)

各主要地区港口库存情况,曹妃甸港铁矿库存 1300 万吨,其中澳矿 786 万吨,巴西矿 130 万吨,印度 2 万吨,贸易矿 419 万吨,保税区库存 40 万吨,日均疏港 38 万吨,不压港。日照港铁矿库存 1140 万吨,其中澳矿 516 万吨,巴西矿 231 万吨,印度 9 万吨,贸易矿625 万吨,球团 20 万吨,精粉 86 万吨,日均疏港 18.5 万吨,不压港。

天津港铁矿库存 765 万吨,其中澳矿 551 万吨,巴西矿 84 万吨,印度 10 万吨,贸易矿 120万吨,日均疏港 23 万吨,压港 3 天。

虽然近期铁矿石港口库存持续回落,并一度对矿价构成支撑,但随着市场逐步消化支撑减弱,另外接近亿吨库存量将对于后市构成较大压力。

五、开工率

面对铁矿低迷及春节假期,国内矿山开工率大幅下降,据 MySteel 统计数据显示,国内矿山开工率降至 50%之下,截止 2 月 27 日规模在 100 万吨以上大型矿山开工率为 60.1%;规模在30-100 万吨之间的中型矿山开工率降至 14.6%;规模在 30 万吨以下小型矿山则降至 13%。从矿山规模来看,大型矿山开工率相对平稳,而中型矿山及小型矿山出现较大降幅。

从数据表现来看,正值传统春节假期,国内矿山检修增多,加上市场始终未有好转,导致矿山生产意愿不足,开工率继续下行。预计 3 月份随着钢厂复产需求增加,国内矿山开工率将出现小幅回升。

六、钢厂烧结矿配比和库存变化

据 Mysteel 网站数据统计,截止 2 月 12 日钢厂铁矿石库存烧结矿中的进口矿配比为 92%,与上月相比上升 1%,烧结矿种的进口矿使用天数为 29 天,与上月相比增加 4 天,国产矿使用天数为 7 天,与上月相比增加 1 天。目前钢厂不含税铁水成本为 1610 元 /吨,较上月降 42 元 /吨。由于进口矿仍存较大价格优势,因此进口矿平均库存增至 34.64 万吨,配比也继续向上突破。

七、海运市场

2 月份海运市场继续回调,并创出新低水平,截止 2 月 26 日 BDI 指数报收于 524 点,较上 月底的 608 点,跌 13.8% 。由于国内春节长假影响,市场成交并未好转,尤其是大西洋及远东地区,不少船东已提前离市休场。目前巴西至青岛港海运费 10.445 美元/ 吨;西澳至青岛港海运费 4.409 美元 /吨。东南亚地区船运活动冷清,目前印尼至中国南方港口运费 3.5-4.5 美元 /吨(7-8 万吨); 5.5-6.5 美元 /吨(5-6 万吨)。巴拿马型船本周逆势上涨,但涨跌幅有限。BPI报收于 489 点,得益于冬季煤炭进口需求与较低的运费,巴拿马型船小幅上涨,东澳至青岛港运费报收于 8.12 美元/吨。

八、下游需求分析

虽然 2 月份国内适逢春节假期,钢厂减产、停产面积不断扩大,但节后钢厂复产潮也将来临,市场供需矛盾依然突出。可见随着现货价格的快速下跌,短流程钢厂纷纷选择停产,减产在二月份风靡全国,值得注意的是多数钢厂节后仍将快速复产,而对比下游需求,节日期间几无需求可言,节后市场需求恢复仍然缓慢,届时市场压力或明显加大。

因此,产能过剩问题仍继续困扰国内钢铁行业,市场供需的不匹配导致价格处于长期的弱势格局。

九、小结

下游钢铁市场低迷将中长期制约铁矿石期现货价格,近期外矿徘徊于 65 美元/吨附近,唐山钢坯更是于节后跌破 1950 元/吨大关,可见市场悲观氛围短期难于反转。虽然进入 3 月份国内钢厂复产潮将来临,对于铁矿石的实际需求有一定支撑,但国际矿山扩产趋势将继续保持,铁矿供应宽松,亦使期现货价格承压。操作上建议,I1505 合约考虑在 500-515 区间亦可择机抛空,止损参考 525 附近。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。