瑞达期货(月报):减产已成事实 郑棉反弹延续

美国农业部 2 月月度报告显示,全球棉花期末库存被调高;国内棉花供需情况发生变化,2014年棉花产量减少 2%、消费的增加使得支撑国内棉价止跌企稳,但国内目前高企的库存依然压制着棉价,特别是国内巨量的储备棉库存。未来,如何去库存成为影响棉价走势的重要因素。

一、市场行情回顾

2 月份 ICE 期棉总体呈上涨的走势,本月因美国棉花出口数据利、交易所认证库存降至低位以及原油上涨因素影响,振荡上涨。利多因素主要是美棉出口数据利好,交易所认证库存降至低位。而利空因素主要是高企的棉花库存以及担忧中国经济放缓影响棉花的消费。

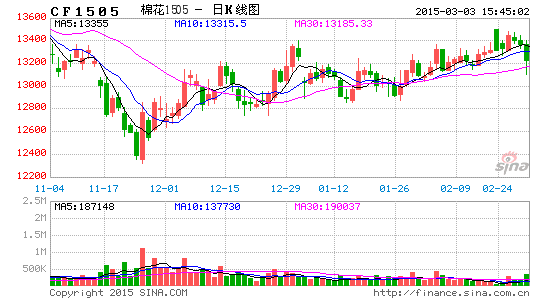

国内棉花现货价格(3128B 级)振荡下跌,截止 2 月 26 日,跌至 13445 元/吨。而郑棉期货 1505合约表现相对坚挺,振荡上涨。

郑棉 1505 合约本月大部分时间维持于 12700――13400 元/吨区域运行,月末期价突破振荡区间上沿,上冲至 13480 元/吨。截止 2 月 26 日,当月最高价 13480 元/吨,最低 13040 元/吨,月 K 线较前一月份上涨 360 元/吨。总合约上,成交量明显减少,持仓量无明显变化,市场多空胶着,等待市场指引。

(郑棉 1505 合约日 K 线图)

二、影响因素分析

(一)USDA 报告:2014/15 年度库存量调高,因消费量调低

根据美国农业部棉花 2 月供需预测月报,报告小幅调高了 2014/15 年度全球棉花产量,大幅调低了消费量,因而期末库存调高了 26 万吨。产量增加主要是在巴基斯坦,反映了其最新的轧花数据。 消费量下调主要发生在中国和美国,但越南和印尼有所调增。棉花价格持续下跌,而消费量却未见增长主要是因为人造纤维的价格也在下跌。全球贸易量略有上调,主要是因为预计中国进口会增加5.5 万吨。美国和巴基斯坦的出口上调,但印度有所减少。全球棉花期末库存预计为 2392 万吨。与上月预测相比,报告小幅上调了 2014/15 年度美国棉花出口量,但下调了消费量。全美产量和供应量没有变化。美国内消费量下调了 3.2 万吨至 79.5 万吨,反映了自去年 12 月以来的消费不及预期。出口量调增了 15.3 万吨至 233 万吨,主要是基于近四周销售 44 万吨的数据,国外纺织企业对中高等级棉花需求强劲。这个水平将占全球出口量的 31%,是近四个年度以来的最高值。期末库存目前为 91.4 万吨,下调了 10.9 万吨。2014/15 年度棉农收到的平均价格调至 59-63 美分/磅之间,平均值为 61 美分/磅,与上下限均收窄了 0.5 美分。

(二)2014 年全国棉花产量及交售进度

2 月 26 日,国家统计局发布《2014 国民经济和社会发展统计公报年》显示,2014 年棉花种植面积 422 万公顷,同比减少 13 万公顷;全年棉花产量 616 万吨,同比减产 2.2%。

截止 2015 年 1 月 31 日,全国棉花交售进度已过九成。中国棉花协会棉农合作分会对内地 12 个省 1862 户棉农进行了棉花交售情况调查,调查结果显示:黄河流域市场冷清,交售进度迟缓,长江流域进度加快,市场活跃,交售价格环比上涨。

截止 1 月底,全国棉农平均交售进度为 90.7%,同比减慢 4.27 个百分点;当月棉农籽棉平均交售价格 5.76 元/公斤,同比下降 28.87%,环比上涨 5.5%。

临近春节,黄河流域棉花交售价格保持稳定。由于补贴政策不明确,棉农惜售心理较重,收购企业也在观望,交售进度缓慢。截止 1 月底,该流域平均交售进度为 56.34%,同比减慢 19.71 个百分点。其中河北、山东两省该月交售进度较少,环比增长不到 2 个百分点;河南省因前期交售量少,临近年关,部分棉农开始交售,环比增长近 20 个百分点,但仍慢于去年同期 36 个百分点;全流域籽棉平均交售价格为 5.93 元/公斤,同比下降 28.55%,环比上涨 1%。

长江流域交售价格平稳,收购市场较上月活跃,交售进度明显加快。该流域棉农很少存棉过节,大部棉农节前交售积极。截止 1 月底,平均交售进度为 88.99%,同比减慢 9.87 个百分点。其中湖南省该月交售已过八成,环比增加 43.05 个百分点;湖北省受雨雪天气的影响,收购棉花企业较少,价格较低,交售进度缓慢。该流域棉农籽棉平均交售价格为 5.51 元/公斤,同比下降 29.36%,环比下降 0.8%。

(三)进出口方面

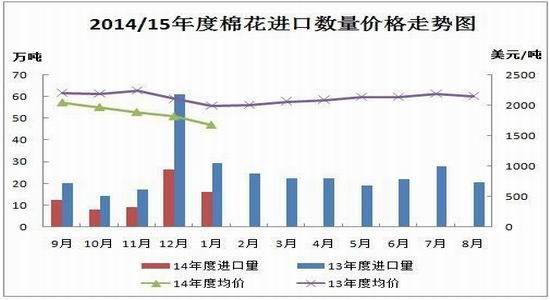

2015 年 1 月份,国内棉花需求依然不旺,同时受临近春节影响,我国棉花进口数量环比同比均出现回落,平均价格继续下滑。配额使用以 1%关税为主,占到近七成;贸易方式中进料加工仍排在首位,除来料加工较少外,其他都在 2 成左右;来源国中印度继续位居首位;进口海关以青岛、南京和上海为主;进口地区中江苏、山东和北京最多。

据海关统计,2015 年 1 月我国进口棉花 16.12 万吨,较上月减少 10.33 万吨,减幅 39%,同比减少 44.9%;平均进口价格 1675 美元/吨,较 12 月下跌 140 美元,跌幅 7.7%,同比下跌 15.9%。2014/15年度前 5 个月共进口 72.26 万吨,同比下降 49%。

进口量继续呈明显下降趋势,这一方面降低美棉(包括国际棉市场)需求而对国际棉价形成利空,但另一方面却缓解了国内棉花市场供应压力,国内棉花供求状况有望得到一定的缓解,为国内棉价减轻压力,这也导致了郑棉的表现强于美棉。

(四)下游需求状况

纺织服装出口方面, 2014 年,中国服装出口整体实现增长,全年累计出口 1863.1 亿美元,同比增长 5.2%。增速较去年下滑 6 个百分点,出口单价 2.7 美元/件,同比增长 0.7%。

纺织市场方面,据中国棉花信息网消息,2015 年 1 月中国棉纺织行业采购经理人指数(PMI)为49.3%,较上月微降 0.7 个百分点。2 月受春节假期影响,以及节后行情走势不明,为避免产生过多库存,纺企多以维持或收缩生产规模为主。

另据国家统计局数据,2014 年全年规模以上工业中,纺织业工业增加值比上年增长 6.7%,其中纱产量 3379.2 万吨,比上年增长 5.6%;布产量 893.7 亿米,比上年减少 0.4%。在限额以上企业商品零售中,服装、鞋帽、针纺织品类零售额比上年增长 10.9%。纺织纱线、织物及制品累计出口金额6888 亿元,比上年增长 3.8%;服装及衣着附件出口 11445 亿元,增长 4.2%。

(五)现货方面

2 月受春节假期影响,棉花中下游采购滞缓,棉花现货市场小幅走低,成交依旧清淡。棉花目标价格直补政策实施后,棉花价格受政策面影响减少,价格逐步市场,国内外差价总体大幅缩小。进口棉成本低于同期中国棉花价格指数近 800――3000 元/吨。

截止 2 月 26 日,中国棉花价格指数(CC Index3128B)收于 13445 元/吨,较 1 月 30 日跌 148 元/吨;2129B 级收于 14175 元/吨,涨 5 元/吨;2227B 级收于 12425 元/吨,跌 26 元/吨。

(六) 全国商品棉周转库存及郑交所仓单情况

进入 2 月,新疆棉区籽棉收购工作全部结束,长江、黄河流域进入尾期,上市籽棉数量进一步减少,加工企业积极销售皮棉以回笼资金。1 月,商品棉周转库存以新疆监管棉为主,出疆棉合计65.8 万吨,环比减少 3.4 万吨,其中,铁路出疆 50.3 万吨,环比增加 3.1 万吨;公路出疆 15.5 万吨,环比减少 6.5 万吨。

中国棉花协会棉花仓储分会对 223 家仓储会员单位统计,截至 1 月底,商品棉周转库存总量为279.4 万吨(其中内地库 66.8 万吨、新疆库 212.6 万吨),环比增加 14.7 万吨,同比增加 254.6万吨。商品棉周转库存以新疆棉为主,其中新疆棉占 95%,进口棉占 2%,地产棉占 3%。据此推算,全国商品棉周转库存总量约为 307.3 万吨,较上月增加 21.8 万吨。

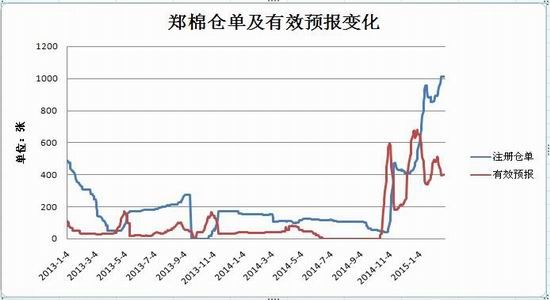

截至 2 月 26 日,郑州商品交易所棉花注册仓单为 1013 张,有效预报为 402 张。郑棉仓单和有效预报总计约 56600 吨,郑棉仓单库存近期大幅增加。

(七)季节性走势分析

从棉花期价指数走势看,2005 年以来,在 3 月份里棉花期价指数下跌的概率相对较大。其中出现上涨行情的年份有 2005、2009 年、2010 年和 2013 年,涨幅分别为 3.53%、3.71%、0.69%和 1.9%;而出现下跌行情的年份有 2006 年、2007 年、2008 年、2011 年、2012 年和 2014 年,跌幅分别为 1.83%、0.73%、2.42%、11.82%、2.69%和 4%。月度波幅方面,2011 年里波动幅度最大,为 4928 元;而其他年份基本维持于 700――1200 元之间波动。

从季节性统计看,棉花期价在 2 月份的波动幅度均值预计在 1400 元左右,预计 2015 年 3 月份郑棉期价将继续维持振荡走势。

(八)期价走势技术分析

郑棉 1505 合约在 1 月份的维持区间 12700―13400 区间振荡,缩量减仓,均线系统交织在一起,说明市场维持振荡蓄势,等待新的消息打破目前的均衡状态。上方压力 13400,下方支撑 12700。MACD 指标 2 次底背离,市场有中线反弹的需求,后期关注横盘区间的突破。

(郑棉 1505 合约日 K 线图)

三、3 月份展望

总体来看,国内方面尽管目前国内棉花高企的库存,纺织业仍预期低速运行,纺织消费仍较疲软等因素仍然压制棉价。但国内本棉花年度整体的供需格局朝着利好的方向发展,减产已成事实,节前纺织企业补库需求拉动,短期价格相对坚挺,且年度纺织企业增长稳定。因此,目前郑棉在多空消息博弈下,形成相对均衡的市场状态,未来国储棉库存处理政策、减产、原油企稳回升等因素都有可能打破目前市场的均衡状态,技术面上郑棉也有寻求区间突破的需求,所以综合来看,郑棉或将突破区间形成一波中线反弹行情。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。