瑞达期货(月报):钢厂或将复产 煤焦先稳后跌

-2015 年 3 月焦炭焦煤月报

一、行情回顾

(一)期货市场

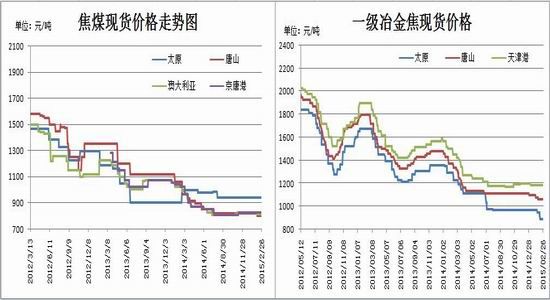

2 月份煤焦维持震荡略强的走势,节后走势明显偏弱势。由于节前市场预期会有政策性利好,但是预期落空。节后回归基本面,即使矿区、煤企停工放假,也不能拉动煤焦强势上涨。截止 2 月26 日 JM1505 合约报收 735 元/吨,较上月涨 8 元/吨,涨幅为 1.10%;J1505 合约报收 1026 元/吨,较上月涨 1 元/吨,涨幅为 0.10%。

(二)现货市场

焦煤方面:节前国内炼焦煤市场弱势维稳,煤企库存水平依旧高位运行,煤价在焦炭市场持续下跌的背景下承压受重。主流品种价格坚挺,煤企多以销定产,大型煤企频频传出放宽销售优惠政策,地方生产企业停产数量增多,或受回款困难等资金压力影响,部分企业发货速度有所减缓,整体市场成交一般。库存方面,山焦、潞安集团库存均有小幅上涨,主流大矿库存水平仍处高位。价格方面,山西焦煤集团 2 月销售策略仍以放宽优惠政策为主;神华集团中硫 1/3、焦煤、肥煤降 30元/吨,其他煤价未动;潞安集团 2 月出台新优惠政策,较以往放宽。由于春节假期的因素,地方煤企停产数量有所增多,且停产时间较以往有所延长,对于煤企停产数量对于后期煤价有何影响,目前市场还众说纷纭。一部分人认为,节假日停产时间延长有利于从产能上缓解供需,从而抵制节后市场价格施压;另一部分人认为,停产对于本就亏损的煤企来讲更增加了负担,重新开工将增加不少煤企的运营成本。

焦炭方面:月初国内焦炭市场延续弱势,华北、华东地区普遍遭遇新一轮下跌行情,短期仍然承压,市场成交较低迷。从 1 月份中下旬北方市场出现首跌,华北部分地区至今跌幅超出 60 元,至本周,跌势已影响至华东大部分地区市场,短期虽然焦钢企整体库存较低,但下游资金短缺,钢材市场持续下行,焦炭价格仍将受到下游市场打压,对比去年年初的下跌行情,加上春节前下游采购意愿整体转弱,2 月份市场成交情况普遍较为悲观。假期前夕国内焦炭市场持续走弱,跌势有所趋稳,但个别地区延续下行趋势,整体成交情况较为疲软。华北、华东地区表现为跌后弱稳,焦化厂多数持续受到下游钢厂打压,山西局部地区价格出现小幅补跌,由于春节假期,下游采购意愿转弱,市场表现低迷;华南及西南地区延续平稳态势,自北方市场首度出现下跌以来,多地价格均未出现太大变动。由于钢价下行,下游需求走低,采购积极性差,春节后市场变动不会太大,预计 3 月份焦炭市场弱势运行。

二、产业链分析

(一)产量

国家统计局发布的 2014 年国民经济和社会发展统计公报数据显示,2014 年全年我国原煤产量为 38.7 亿吨。公报显示 2014 年原煤产量较去年同期下降 2.5%。

2014 年煤炭产量是自统计局发布年报数据以来的首次下降。国家统计局网站公布的历史最早数据是 1998 年的 12.50 亿吨,此后逐年增长。2014 年,在煤炭市场需求不旺、产能建设超前、进口规模依然较大等多重因素影响下,煤炭市场供大于求矛盾突出,库存增加,价格下滑,效益下降,企业经营压力加大,煤炭企业生产积极性有所下降;另一方面,国家严格治理违法违规煤矿生产建设、治理不安全生产、超能力生产和限制劣质煤生产与消费,煤炭产量盲目增长的势头将得到遏制。这些是导致原煤产量下降的主要原因。

2 月 11 日,山西省国土资源工作会议召开。从这次会上获悉,2020 年前山西省原则上不再新配置煤炭资源,除“关小上大、减量置换”外,全省不再审批建设新的煤矿项目( 含露天矿) ,同时停止审批年产 500 万吨以下的井工改露天开采项目。

(二)进出口

2015 年 1 月焦炭及半焦炭出口量达 107 万吨,2014 年 1 月焦炭及半焦炭出口量 74 万吨,同比增加 45.1%。而 2014 年 12 月份出口焦炭和半焦炭 102 万吨,环比增加 4.9%。

据海关总署统计,2015 年 1 月,全国进口煤及褐煤 1678 万吨,较去年同期减少 1906 万吨,下降 53.2%。1 月,全国出口煤及褐煤 23 万吨,较去年同期减少 45 万吨,下降 65.9%。

1 月中国进口煤炭数量同比大幅下滑主要是受进口新政的制约,另外下游库存高企采购意愿较低也是导致进口量下滑的原因。而随着相关企业对进口新政的执行情况有了初步的了解,市场的忧虑情绪有所降低,在进口煤对国内煤有着明显价格优势的情况下,预计 2 月和 3 月的煤炭进口量将环比 1 月有所提高,但同比 2014 年仍将明显减少。随着进口量回升,进口煤对本处低位的国内煤炭价格将造成进一步压力。

(三)库存

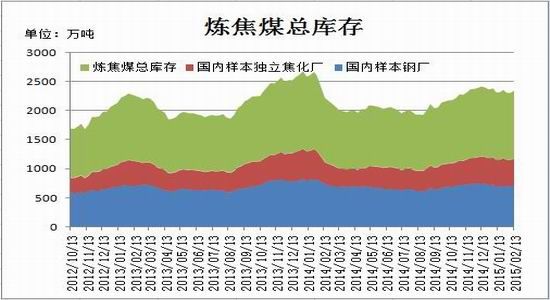

根据钢联煤炭对于全国各区域 50 家典型钢厂焦化厂以及 53 家独立焦化厂库存数据进行调查(华北、华中、华东、华南、西北、东北、西南),50 家样本钢厂中有 38 家钢厂自带焦化企业,钢厂以 大中型规模为主,焦化厂以当地代表焦化企业为主。该调查报告大体可以反映一定时期内炼焦煤库存变动情况。数据显示,截止 2 月 13 日,总库存量为 1173.71 万吨,较上月底增加 21.04 万吨,环比增加 1.83%。样本钢厂总库存 704.17 万吨,较上月底增加 4.63 万吨,环比增加 0.66%;样本焦化厂总库存为 469.54 万吨,较上月底增加 16.41 万吨,环比增加 3.62%。

春节后焦炭、炼焦煤市场平稳运行,预计节后市场成交将缓慢恢复,焦炭、炼焦煤价格或持续弱于螺纹钢。2015 年春节期间大部分煤矿放假,而焦化企业和钢铁企业仍将保持生产,春节后独立焦化企业焦炭库存将大幅上升,而焦化企业和钢铁企业的炼焦煤库存将大幅下降。受需求不振,煤价走低影响,以往在过年期间连续运转的各大集团生产矿井今年出现停产,而地方煤矿在春节期间也将放假或停产检修,且时间比往年有所延长。

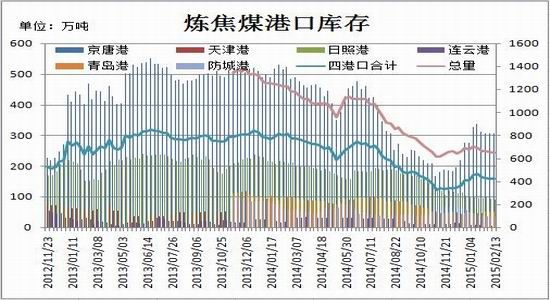

截止 2 月 13 日,据对炼焦煤同口径库存统计数据显示:京唐港 306 万吨,较上月底持平;青岛港 135 万吨,日照港 91 万吨,防城港 93 万吨,天津港 23 万吨,连云港 4 万吨。炼焦煤港口库存总量 652 万吨,较上月减少 11 万吨,或减少 1.66%。

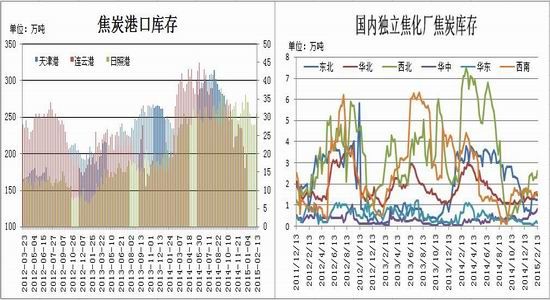

据 Mysteel 统计数据显示,截止 2 月 13 日天津港焦炭库存 113 万吨,较上月底减少 28 万吨;连云港库存 26.2 万吨,较上月底增加 4.7 万吨;日照港库存为 31 万吨,较上月底增加 3.3 万吨。春节长假期间,国内市场基本休市,实际需求有所停滞,但焦企和钢厂生产基本维持正常开工,国内钢材和焦炭库存明显上涨,焦炭库存攀升,节后焦炭价格再度承压。

三、相关煤炭市场

(一)国际市场

1、进口炼焦煤

2 月份,进口炼焦煤市场延续弱势,交投气氛偏清淡。市场方面,鉴于下游行情持续走跌,炼焦煤行情继续受到拖累,随着内贸市场看跌氛围的加剧,近期部分进口贸易商已陆续试探性下调报价以期刺激销量,无奈需求过于疲软,大部分进口资源鲜有问津,现货成交表现不佳,偶有零星成交,且多为工厂自购资源为主,观望情绪颇为浓厚。矿山方面出于对节后中国用户补库需求的乐观预期,暂未作出让步的准备,买卖双方胶着,成交不温不火。此外,因需求不振,近期港口到货、出货状况整体不佳,港存量呈盘整、小幅下行态势。在高库存低需求环境制约下,进口炼焦煤市场或延续弱势盘整态势,短期难有改观。

2、进口动力煤

2 月份虽然还是冬季但是并未动力煤需求依然不温不火,电厂库存以维稳为主,在市场需求低迷、库存居高不下的情况下,稳定煤炭市场价格有难度,随着气温的回暖春节后动力煤市场走低的可能性较大。据了解,上网电价将于近期再度下调,江苏、福建、广东电企对于电价下调一事已给予了确认。那么电企买煤欲望进一步降低,进而会给本已疲软的煤炭市场带来新的下行压力,届时电厂将以电价下降作为筹码来与煤企谈判进行压价,国内大矿下降直接冲击进口煤市场,3 月份进口动力煤市场下跌的可能性较大。

(二)国内市场

1、无烟煤

2 月份,无烟煤整体市场平稳运行,各方煤矿开工率较低,多数煤矿停工半停工状态。民用需求因前期采购充足现基本减弱。西南无烟煤因交通、品质、内需等因素影响省内消耗为主,外运压力凸显使之相对封闭。西南无烟煤煤矿整顿仍在继续,当地停产煤矿居多,加之目前本就属各煤矿限制生产时期,总体产量缩减。当地大部分煤矿产能低、产能少、安全系数低,一直处于整改过程中,当地政府也考虑安全性而勒令关停部分地方煤矿,监管力度强硬。

2、动力煤

2 月份由于春节假期,沿海部分工厂陆续放假,居民用电量回落,工业生产情况受到假期影响,整体用电量处于低谷,对电煤需求维持低迷。目前上游供给压力仍然持续,库存压力较大,在供给和需求都将减少的情况下,3 月份动力煤价格仍不容乐观,延续弱势。

四、终端消费

一、宏观方面,2 月初央行[微博]降准 50 个基点,市场反应冷淡,加之公布的 1 月份经济及进出口数据低于市场预期,持续对宏观市场形成利空情绪。虽然 CPI 和 PPI 同比降幅较大,给后期央行降息预留了炒作空间,但春节前对政策层面出台重大利好措施的预期落空,3 月份关注“两会”的召开对后期市场的影响。

二、2015 年,我国将继续实行积极的财政政策和稳健的货币政策,保持经济运行在合理区间,虽增速会有所回落,但仍是中高速增长。2015 年固定资产投资增速将进一步降低,但随着“一带一路”、京津冀协同发展、长江经济带等国家重点战略的实施,以及前期推出的铁路、公路、机场等基础设施建设项目的拉动,预计今年钢材需求还会有所增长。虽然 2014 年我国黑色金属冶炼及压延业投资下降 5.9%,但投资额仍达到 4789 亿元,钢铁工业新开工项目仍有 2037 个,同时考虑前期建设项目产能的惯性增长,2015 年全国粗钢产能规模仍有增长的可能。据钢铁协会旬报统计,1 月会员钢铁企业日产粗钢 177.84 万吨,环比上月增加 3.26 万吨,增幅为 1.87%。随着钢材品种同质化由低附加值向高附加值进一步蔓延,价格竞争会更加激烈,钢材价格难以大幅回升。

三、3 月 1 日《不动产登记暂行条例》将进入实际操作阶段。之后,房产税开征工作会水到渠成,持有环节税费增加会迫使更多“房叔”、“房姐”选择在二手房市场进行抛售,增加房源供应。近年来,随着交易税费的增加和政策打击,短期投资需求已显著减少,长期投资也因房价上涨乏力受到影响,因而由此带来的价格负面冲击不容小觑。可以预见,在需求力量不断萎缩的情况下,二手房市场的价格走低可能会连累新建楼市销量下降,并导致开工率走低,进而最终放缓建筑企业对钢材需求的预期。

综合上看, 2015 年国内经济发展继续承受下行压力,钢材市场供大于求难有改观,同质化竞争更加激烈,钢材价格回升难度大。楼市方面可能不太乐观,基建方面或是钢材需求的一大支撑。3月份钢厂开工后有可能又是一片炙热,供求关系仍然是主要的矛盾。

五、总结与展望

最新公布的数据显示,1 月 CPI 同比增长 0.8%,同比涨幅创出 2009 年 11 月以来的新低;同期PPI 同比下降 4.3%,且连续 35 个月负增长。1 月 CPI 和 PPI 数据不仅表明当前我国经济正处于投资和消费双双疲弱的困境,甚至存在着通缩风险,还反映出我国经济增速下滑的现状。

首先,中央和地方政府出台了一系列政策来缓解煤炭企业面临的困难局面,也取得了一定成效。其实,这些政策针对的很多问题早已有之,只不过被“黄金十年”的“辉煌”给掩盖住了,如税费过高、社会负担过重、审批难等问题。现在煤炭价格下滑,原来高煤价下的诸多矛盾开始逐渐显现,目前已经到了非解决不可的程度。在这种情况下出台符合新常态下的煤炭政策可以说是势在必行。我国节能减排、大气污染防治任务日益紧迫,新能源、清洁能源对煤炭的替代速度已经超出原有预期。所以在新常态和环保形势下煤企应加快转型。

其次,多年来,我国煤炭供给偏紧,大多数煤矿连续生产作业,煤矿工人坚持节假日不休息。专家表示,随着煤炭需求放缓,通过在全行业建立法定节假日煤矿停产职工休假制度,有利于推动行业可持续发展。神华集团等 15 家大型煤炭企业联合发出倡议,呼吁煤炭企业在保障安全生产和煤 炭稳定供给的前提下,全面实行节假日正常休假和煤矿工人带薪年休假制度。要建立国庆、元旦、春节等法定节假日煤矿停产检修制度,保障设备正常运行和安全生产。按照 2015 年煤炭产量与 2014年持平、15 家煤企的煤炭产量仍占全国总产量接近一半的水平测算,15 家煤企在春节和国庆两个长假期间停产,就有望减少煤炭产量 6000 万吨左右。倡议在全行业建立带薪年休假制度,将在一定程度上控制煤炭市场供应的过快增长。不过,目前我国煤炭产业已经进入前期产能的快速释放期,全国煤炭产能超过 40 亿吨,在建规模达到 10 亿吨以上。因此,带薪年休假制度很难对煤炭市场供大于求的局面产生根本性影响。

最后,在春节前夕,众多钢铁企业纷纷检修,控制产能释放,减产、限产,受到钢贸商的普遍关注,而在春节之后,钢厂将会出现一波“复产潮”,直接波及后期钢材市场行情,这更让商家所关注和重视。进入 2015 年以来,国内钢材市场持续疲软、低迷,需求萎缩,交易清淡,价格超跌,一些钢材价格在一个月之内竟然大跌 300-500 元/吨,创 10 年来的新低,钢厂面临订单不足,销售锐减,库存上升的严峻。据中钢协统计,1 月下旬末重点企业钢材库存量为 1476.7 万吨,旬环比增加0.46 万吨,增幅 0.03%。钢材库存量连续三旬出现上升态势,折射出钢铁企业订单明显不足的现状。在这种状况下,钢厂在下调出厂价格的同时,控制产能释放,主动减产、限产,而停产检修是钢厂最好的选择。据不完全统计显示,在春节前及春节期间,钢厂的高炉检修明显增加,开工率降低,产能利用率也有较大幅度下降。在春节之后,这批进行检修的钢厂将迎来“复产潮”,产能将得以释放,产量将会增加,这是在预料之中,似乎没有任何悬念。那么,春节之后投放市场的资源也将随之而增加,可下游终端有效需求在短期内尚难明显释放,特别在春节期间,贸易商基本滞销,有价无市,库存量上升,供需矛盾加剧。全国钢材库存加速上升,尤其是螺纹钢、线材库存大幅攀升。供大于求的状况恐难改变,节后“去库存化”压力较大。

综上所述,宏观层面市场预期承压,煤炭行业问题层出不穷,国家救市政策更是接连不断,但是作用相对有限。虽然限产是一个根治的一种方法,但是见效时间相对长。假期结束后钢厂恢复生产可能会给上游煤焦带来“先甜后苦”的打压。预计 3 月份煤焦市场或企稳后再下行。操作建议,JM1505 可在 735-740 区间抛空,止损参考 753。J1505 合约可在 1035-1045 区间抛空,止损参考 1060。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。