瑞达期货(月报):面临前高压力 菜油尚待指引

美豆期货短期走强,但中长期仍面临丰产压力,原油市场回升对国际植物油市场有所提振,因而国际环境短期好转,对菜籽类市场有支撑。菜粕方面,水产养殖旺季临近,菜粕供应压力有所缓解,对菜粕价格有支撑,但豆菜粕价差处于低位对菜粕价格仍有拖累,预计菜粕持续走高的压力很大。菜油方面,供需未有实质性改善,抛储空间有限,库存压力仍将长期压制菜油价格,但周边盘面的回升对菜油价格亦有支撑,而资金的持续流出暗示菜油短期难有行情,预计仍将维持振荡调整走势。

一、市场行情回顾

(一)期货方面

国内方面,菜籽 1507 合约呈现探底回升走势,行情独立,成交萎靡,成交量继续缩减,持仓量维持不变。菜粕 1505 合约触底反弹,呈现振荡上行走势。月初下探 2100 元/吨附近获支撑后,持续振荡上行至 2300 元/吨附近,中短期均线开始向上发散,60 日均线亦逐渐走平显上扬端倪。郑油 1505合约弱于周边盘面,持续围绕 5800 元/吨反复振荡,中短期均线逐渐聚拢,60 日均线继续向下延伸。截至 2 月 26 日收盘,菜粕 1505 合约月 K 线最高价 2348 元/吨,最低 2087 元/吨,上涨 200 元/吨,涨幅为 9.39%,成交量减少 1446.3 万手至 1827.4 万手,持仓量减少 19.2 万手至 72.5 万手;菜油主力 1505 合约月 K 线最高价 5890 元/吨,最低 5744 元/吨,上涨 74 元/吨,涨幅为 1.28%,成交量减少 70.9 万手至 60.8 万手,持仓量减少 4.27 万手至 10.3 万手。

外盘方面,州际交易所(ICE)旗下的加拿大温尼伯商品交易所油菜籽期货市场受美豆回升及加元走弱影响,持续振荡上行,现已回升至去年年中价位水平。其中,主力 05 合约月 K 线最高价 473.9加元/吨,最低 445.0 加元/吨,上涨 16.4 加元/吨,涨幅为 3.66%。成交量增加 5.53 万手至 20.2 万手,持仓量增加 7.39 万手至 12.6 万手。

(郑州商品交易所菜粕 1505 合约日线图)

(郑州商品交易所菜油 1505 合约日线图)

(二)现货方面

湖北主产区菜籽收购价格持稳在 5100 元/吨附近,收购基本结束。内蒙、青海和甘肃的春播油菜籽收购进行中,收购价维持 5100 元/吨不变。

据万德数据,湖北主产区 2 月菜粕价格稳中偏弱,截至 2 月 26 日报价为 2200 元/吨左右,环比下滑 20 元/吨,同比跌 780 元/吨。今冬菜粕库存较往年偏高,而预售量较往年偏低,供应压力整体较高,2 月份菜粕库存有所回落,库存压力减缓。尽管目前豆、菜粕价差偏低,但水产饲料对菜粕的需求有一定刚性,对菜粕价格有支撑,预计豆、菜粕价格水平仍将维持低位波动。

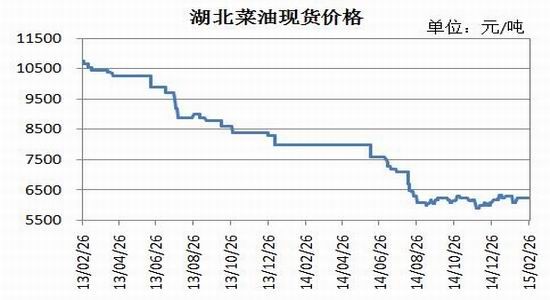

湖北地区 2 月菜油价格于低位小区间振荡,截止 2 月 26 日,湖北武汉四季菜油报价 6250 元/吨,较上个月同期下滑 50 元/吨。随着气温回暖,菜油消费旺季将逐渐过去,后市消费仍不乐观。2月 4 日,安徽国储菜籽油竞价销售 1729 吨,成交率 15.22%,成交均价 5806 元/吨(起拍价 5800 元/吨);江西国储菜油全部流拍;2 月 11 日,安徽国储菜籽油竞价销售 400 吨,成交均价 5800 元/吨(起拍价 5800 元/吨);江西国储菜油全部流拍,2 月份两次临储菜油竞价销售结果一定程度上表明目前现货价格仍有较大压力。

(湖北荆州菜粕和四级菜油价格走势图 数据来源:wind 数据)

二、 影响因素分析

(一)国际油菜籽本年度产量偏宽松,但下一年度产量预期下滑

据私营分析机构 Informa 经济公司发布的 2 月份报告显示,2015/16 年度(6 月到次年 5 月)全球油菜籽产量预计为 6920 万吨,相比之下,早先的预测为 6890 万吨,上年为 7200 万吨。报告显示,2015/16 年度加拿大油菜籽产量预计为 1650 万吨,早先的预测为 1630 万吨,上年为 1560 万吨。2015/16 年度欧盟 28 国油菜籽产量预计为 2100 万吨,与早先预测一致,上年为 2410 万吨。中国产量预计为 1460 万吨,与早先预测一致,上年为 1470 万吨。印度产量预计为 690 万吨,与早先预测一致,上年为 750 万吨。

作为比较,据德国汉堡的行业刊物油世界称,2014/15 年度全球油菜籽产量预计为 6910 万吨,早先的预测为 6850 万吨,上年为 7020 万吨。2014/15 年度中国油菜籽产量预计为 1120 万吨,高于早先预测的 1080 万吨,上年为 1180 万吨。欧盟油菜籽产量预计为 2420 万吨,与早先预测一致,上年为 2120 万吨。加拿大油菜籽产量预计为 1560 万吨,与早先预测一致,上年为 1820 万吨。印度油菜籽产量预计为 670 万吨,与早先预测一致,上年为 740 万吨。澳大利亚油菜籽产量预计为 340 万吨,早先的预测为 330 万吨,上年为 390 万吨。2014/15 年度全球油菜籽压榨量预计为 6690 万吨,早先的预测为 6640 万吨,上年为 6440 万吨。2014/15 年度油菜籽期末库存预计为 690 万吨,早先的预测为 680 万吨,上年为 780 万吨。

另据加拿大农业及农业食品部(AAFC)发布的 12 月份《主要田间作物供需展望报告》显示,2014/15年度加拿大油菜籽产量预计为 1560 万吨,早先的预测为 1440 万吨,上年为 1800 万吨。报告显示,2014/15 年度加拿大油菜籽出口量预计为 920 万吨,高于早先预测的 840 万吨,上年为 910 万吨。

报告显示,2014/15 年度加拿大油菜籽出口量预计为 920 万吨,高于早先预测的 840 万吨,上年为910 万吨。国内用量预计为 740 万吨,早先的预测为 730 万吨,上年为 720 万吨。2014/15 年度美国油菜籽产量强劲恢复,因为播种面积提高。虽然北部平原春播耽搁,但是播种面积增长 27%,接近历史最高水平 171 万英亩。但是 2014 年油菜籽单产从 2013 年的 1748 磅减少到 1614 磅,因为俄克拉荷马州干燥天气制约单产潜力。美国油菜籽产量增长 14%,达到创纪录的 25.11 亿磅。

(二)国内菜籽类市场基本供求情况

1. 国产菜籽产量预期减少,进口菜籽成本价格维持低位

根据布瑞克发布的 2 月供需报告,预计 2014/15 年度菜籽产量 1020 万吨,较上月预估维持不变,较 2013/14 年度下降 80 万吨。由于大豆棉花直补政策效果不及预期,2015 年预计继续维持菜籽收储政策不变,预计国内菜籽种植面积或出现进一步的下滑,今年长江流域温度较往年同期偏高,暖冬现象或增加明年菜籽病害,产量预计下滑。预计 2015/16 年度国内菜籽产量下滑至 980 万吨,较2014/15 年度下滑 40 万吨。

2013/14 年度菜籽压榨量为 1452.7 万吨,2014/15 年度菜籽压榨量预计达到 1450 万吨,与前一个月预测值持平,2015/16 年度菜籽压榨量预计为 1430 万吨。2013/14 年度国内菜籽期末库存为 50.2万吨,库存消费比为 3.34%;2014/15 年度菜籽期末库存预计下降至 4.6 万吨,库存消费比为 0.31%;2015/16 年度菜籽期末库存达 9 万吨,库存消费比为 0.61%。

2013/14 年度国内菜油进口量达到 121 万吨,因国储严查进口搀兑,进口量出现明显下滑。考虑到菜油进口利润长期保持偏低水平,预计2014/15年度菜油进口量或下滑至 100 万吨;展望2015/16年度菜油进口量为 125 万吨,较 1 月调整维持不变。

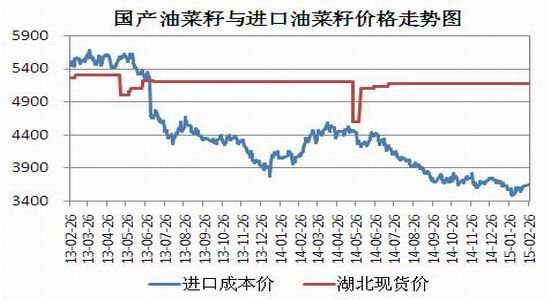

根据万德数据,2 月份,进口油菜籽成本价格维持低位,于 3600 元/吨附近波动,将继续压制 国产菜籽价格。

(国内油菜籽与进口油菜籽价格走势图 数据来源:wind 数据)

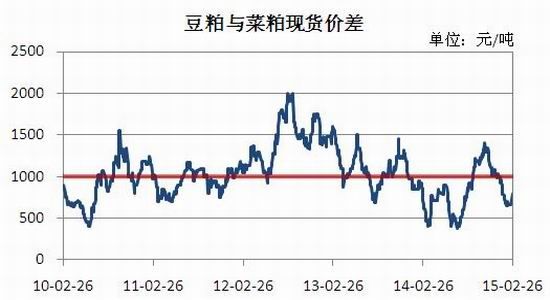

2.豆菜粕价差略缩减,菜粕仍具比价优势

2 月豆粕现货价格疲软,而菜粕价格相对稳定,豆菜粕价差维持 800 元/吨左右的低位。价差的缩减降低了菜粕的比价优势,或令饲料企业最大限度的降低菜粕用量,但对水产饲料而言,菜粕仍有一定比例的刚性需求支撑,因而预计水产养殖旺季启动前后,豆、菜粕价差将维持低位运行。

(国内豆粕和菜粕价价差走势图 数据来源:wind 数据)

3.菜油库存压力尚未明显好转

2013/14 年度菜油产量预估为 559.3 万吨,维持不变;2014/15 年度菜油产量预计为 558.3 万吨,维持不变;2015/16 年度菜油产量为 550.6 万吨。2013/14 年度菜油期末库存将升至 577.5 万吨,大部分为国储库存,库存消费比为 113.1%,库存压力与前一个月持平。国内菜油 2014/15 年期末库存存预计达 555.5 万吨,库存消费比为 108.8%;2015/16 年度国内菜油库存展望为 650.5 万吨,库存消费比为 112.0%。

随着气温逐渐回升,菜油消费旺季即将过去,库存压力总体依旧偏大,菜油与其他油脂价差维持低位,中长期豆菜油平水趋势尚难改变。从 2 中上旬旬安徽国储菜油竞价拍卖情况来看,目前抛储菜油价格空间十分有限,商业库存需要更大消化以提供向市场抛储菜油的空间,因而后期抛储进程仍将缓慢,抛储预期对菜油价格的打压将维持常态。

2013/14 年度国内菜油进口量达到 121 万吨,因国储严查进口搀兑,进口量出现明显下滑。考虑到菜油进口利润长期保持偏低水平,预计2014/15年度菜油进口量或下滑至 100 万吨;展望2015/16年度菜油进口量为 125 万吨,较 1 月调整维持不变。

三、主流资金行为分析

2 月份,菜粕 1505 合约前 20 名净空持仓以净空持仓为主,整体波动较大。2 月下半月净空持仓随着期价的走高而增加,表明主流资金做空意愿再度增强,期价继续上行的压力较大。

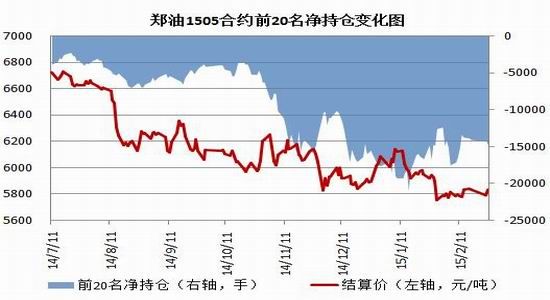

菜油 1505 合约前 20 名净净空持仓小幅缩减,但仍处于较高水平。暗示该合约期价下行压力稍有缓解,但上行压力依旧较大。

(郑州菜粕前 20 名净持仓量变化图 数据来源:郑州商品交易所)

四、菜籽类期价走势技术分析

菜籽 1507 合约期价振荡上行,成交量萎靡,行情独立,主要受临储政策主导,不展开细述。菜粕 1505 合约 2 月初下探获支撑后便持续上行,连续上破均线系统压力,近期继续突破 2300元/吨关口压力。中短期均线向上发散,60 日均线亦开始走平并有上扬的端倪,MACD 红柱持续升高,DIF 与 EDA 均回升至正值区域,表明上行量能依旧强劲。主力合约受移仓影响成交量和持仓量均有缩减。后市上方将面临前高 2380 元/吨附近压力及 2400 元/吨关口压力,预计 2350-200 元/吨区间有调整需求。

(郑州商品交易所菜粕 1505 合约日线图)

(郑州商品交易所菜油 1505 合约日线图)

郑油 1505 合约围绕 5800 元/吨小区间振荡,走势弱于菜粕。60 日均线继续向下延伸,但中短 期均线已逐渐走平并相互聚拢,MACD 指标缓慢回升,暗示下跌量能已缩减。从成交量和持仓量来看,均呈持续缩减状态,资金的流出令该合约短期内难有反转行情,预计后市仍将维持一段振荡整理走势,待周边盘面更明晰的指引。短期压力位 5900-6000 元/吨,短期支撑位 5750 元/吨。

五、2 月份菜籽类市场展望

油菜籽方面,临储政策将持续支撑油菜籽价格,期货价格有向现货价格回归的趋势,预计后市偏强运行。

菜籽粕方面,现货供应压力有所缓解,主力合约有水产养殖旺季备货的支撑,均对期价有支撑。但豆菜粕价差缩减至低位仍对菜粕价格有压制,在周边盘面缺乏强势提振的背景下,菜粕亦难免受拖累。预计 3 月份菜粕主力合约期价在前高 2380 元/吨压力附近有调整需求,短期或陷入区间振荡行情。

菜籽油方面,目前现货供需仍无实质性好转,消费旺季后期预计需求将有回落,令菜油价格继续承压,近期菜油抛储空间有限亦一定程度上反映了这一预期。但周边盘面回升或对菜油有所提振,预计 3 月份菜油期价在多空交织下尚需更为强有力的指引,仍将以振荡调整走势为主。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。