华安期货(月报):需求延续弱势 动力煤待新低

-----2015年3月动力煤市场展望

要点提示:

1、脱困会议召开、煤企减产放假难改行业颓势。2月16日,国家发展改革委会同有关方面,通过视频形式召开煤炭行业脱困第24次联席会议。进入2015年国内煤炭市场依旧低迷,受需求不振,煤价走低影响,多家煤炭企业已宣布春节期间放假或停产检修且时间较往年延长。

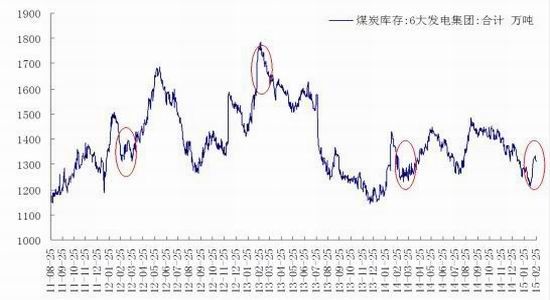

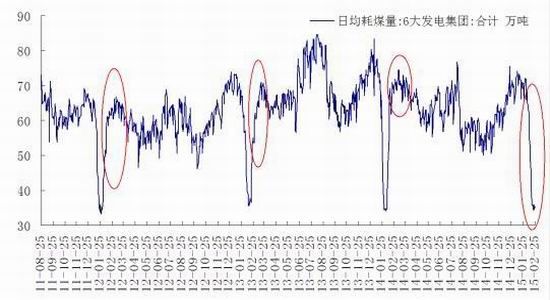

2、库存高位,需求回暖空间有限。山西煤炭库存合计4100万吨左右,较前期仍维持高位;秦皇岛港口库存814万吨,显著处在高位,使得港口地区库存压力较大;下游方面,春节期间,沿海主要电力集团合计平均耗煤量下滑至35万吨左右低位,而平均电煤库存则重回1300万吨以上,存煤可用天数高达38天左右。

3、发电量走弱预期较大。2014年全国总装机容量达到13.6亿千瓦、总发电量5.55万亿千瓦时,其中:火电装机9.16亿千瓦 (煤电8.3亿千瓦)、发电量4.2万亿千瓦时,分别占67.4%、75.2%,依然保持绝对优势。由于经济稳中趋缓、冶金等四大重点用电行业与东中部地区用电增速明显回落,以及气温偏低、基数较高等因素影响,去年全社会用电量增长只有3.8%。2015年一开春,又传出各地火电上网电价将下调的消息,这对火电冲击很大。

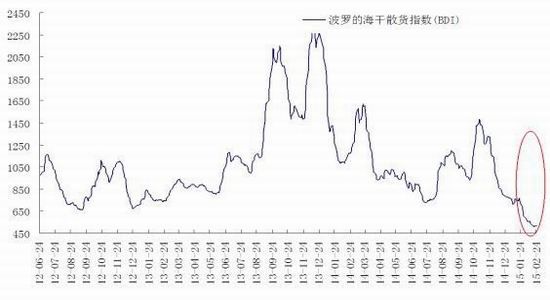

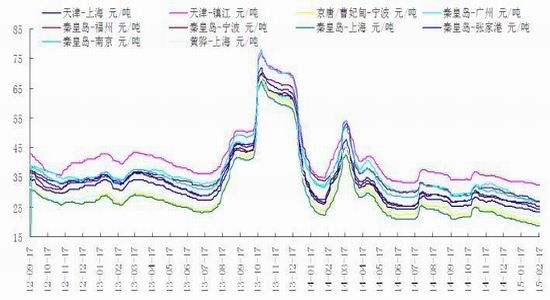

4、运费延续弱势。国际运费及国内沿海运费再刷低点,一方面是由于燃油费下降,另一方面是由于国内外需求的疲弱。就目前需求形势来看,需求弱势仍将延续,短期海运费难以强势上扬。

总结展望与投资策略:

政府方面多次出台救市政策、煤企方面限产、保价、放假减产等措施频出仍难以改变煤炭行业供过于求的形势,行业颓势仍将延续。尽管春节假期结束后,下游电力集团耗煤量将随着工厂开工率的增加而逐渐回升,但由于冬季取暖用电、用煤需求不断接近尾声,耗煤量的回升空间将有所受限。而在当前煤炭行业各环节库存矛盾依然较为突出的背景下,后期沿海煤价承压下行的可能性依然较大。

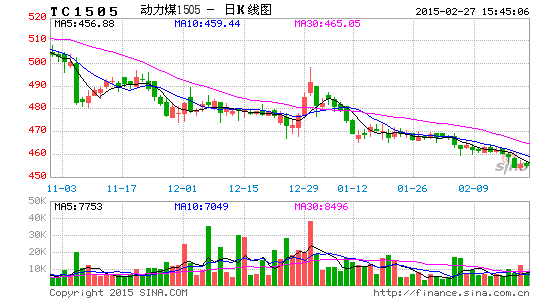

操作上,TC505合约,建议维持空头思路操作,上方压力位参考461。

一、动力煤2月行情回顾

2月份受春节假期影响,下游需求难以跟进,港口库存持续攀升,面对较大的库存压力,煤企降价销售导致现货价格走弱,同期期价总体呈现下跌格局。

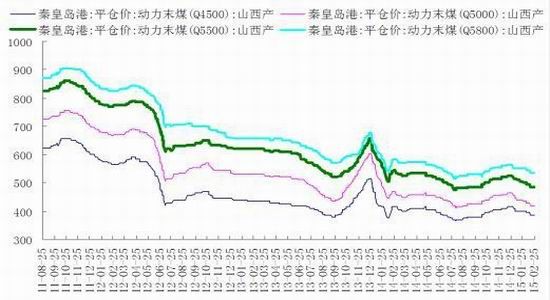

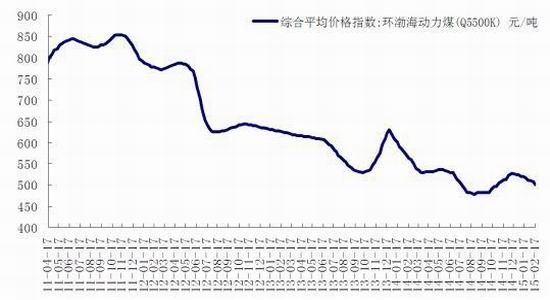

截至2月25日,环渤海动力煤价格指数报502元/吨,较上月最后一期下跌9元/吨,跌幅1.76%;秦皇岛5500大卡动力煤报价485元/吨,较上月末下跌15元/吨,跌幅达3%;TC505合约报收454.4点,较上月末下跌12.8点,跌幅达2.74%。

图1:秦皇岛港主流卡值动力煤平仓价 单位:元/吨

图2:环渤海动力煤指数(Q5500K)

资料来源:华安期货行业研究中心、WIND

二、动力煤产业链分析

2.1 脱困会议召开、煤企减产放假难改行业颓势

2月16日,国家发展改革委会同有关方面,通过视频形式召开煤炭行业脱困第24次联席会议。会议分析了当前煤炭经济运行形势,听取了重点产煤省区制止违法违规建设生产、超能力生产情况和建议,针对存在的突出问题,研究提出了加大调控力度、促进供需平衡的措施。

进入2015年国内煤炭市场依旧低迷,受需求不振,煤价走低影响,多家煤炭企业已宣布春节期间放假或停产检修且时间较往年延长。1月中旬,神华等15家煤企联合提出春节期间正常休假的倡议后,部分企业迅速做出春节期间放假安排,反映出当前煤企已经开始主动适应煤炭行业新常态。

政府方面多次出台救市政策、煤企方面限产、保价、放假减产等措施频出仍难以改变煤炭行业供过于求的形势,下游需求逐步进入淡季,行业颓势仍将延续。

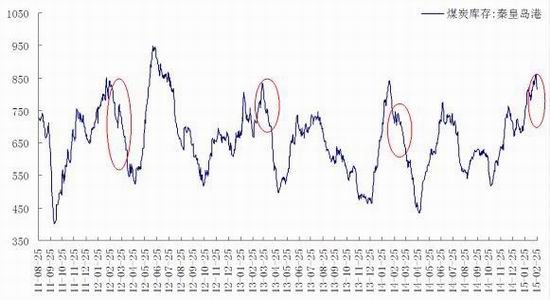

2.2 库存高位,需求回暖空间有限

截至2月底,山西煤炭库存合计4100万吨左右,较前期仍维持高位;秦皇岛港口库存814万吨,显著处在高位,使得港口地区库存压力较大;从历年走势来看,港口库存有下降趋势,主要是来自港口地区去库存影响,而下游补库目前来看仍显一般,预计的库存下降短期尚难以支撑煤价。

下游方面,春节期间,沿海主要电力集团合计平均耗煤量下滑至35万吨左右低位,而平均电煤库存则重回1300万吨以上,存煤可用天数高达38天左右。随着春节假期结束,南方工厂将陆续恢复生产,工业用电量的增加将促使下游电力集团耗煤量随之回暖,但短期内电力集团各电力指标仍将继续呈现淡季特征。

尽管春节假期结束后,下游电力集团耗煤量将随着工厂开工率的增加而逐渐回升,但由于冬季取暖用电、用煤需求不断接近尾声,耗煤量的回升空间将有所受限。而在当前煤炭行业各环节库存矛盾依然较为突出的背景下,后期沿海煤价承压下行的可能性依然较大。

图3:秦皇岛港口库存 单位:万吨

图4:六大发电集团库存合计 单位:万吨

资料来源:华安期货行业研究中心、WIND

图5:六大发电集团日均耗煤量 单位:万吨

图6:进口煤广州港到港价及内外价差 单位:元/吨

资料来源:华安期货行业研究中心、WIND

从进口煤与国内煤价差来看,目前进口煤的优势缩小,预计当前进口煤对国内冲击有限。

2.3 发电量走弱预期较大

2014年全国总装机容量达到13.6亿千瓦、总发电量5.55万亿千瓦时,其中:火电装机9.16亿千瓦 (煤电8.3亿千瓦)、发电量4.2万亿千瓦时,分别占67.4%、75.2%,依然保持绝对优势。

由于经济稳中趋缓、冶金等四大重点用电行业与东中部地区用电增速明显回落,以及气温偏低、基数较高等因素影响,去年全社会用电量增长只有3.8%。当然,水电增发、装机总容量持续增加也是重要因素。

火电利用小时“破五”创新低,意味着电力产能过剩,发电量的减少和营业收入的下降,也意味着发电量市场竞争加剧,经营环境严峻。

最令人担忧的是火电利用小时与上网电价出现“双下降”。目前,火电上网电价已进入“下降”通道,2013、2014已连续两年下调。2015年一开春,又传出各地火电上网电价将下调的消息,这对火电冲击很大。

图7:发电量

图8:全社会用电量

资料来源:华安期货行业研究中心、WIND

2.4 运费延续弱势

国际运费及国内沿海运费再刷低点,一方面是由于燃油费下降,另一方面是由于国内外需求的疲弱。就目前需求形势来看,需求弱势仍将延续,短期海运费难以强势上扬。

图9:波罗的海干散货指数

图10:中国沿海煤炭运价

资料来源:华安期货行业研究中心、WIND

三、总结展望与策略

政府方面多次出台救市政策、煤企方面限产、保价、放假减产等措施频出仍难以改变煤炭行业供过于求的形势,行业颓势仍将延续。尽管春节假期结束后,下游电力集团耗煤量将随着工厂开工率的增加而逐渐回升,但由于冬季取暖用电、用煤需求不断接近尾声,耗煤量的回升空间将有所受限。而在当前煤炭行业各环节库存矛盾依然较为突出的背景下,后期沿海煤价承压下行的可能性依然较大。

操作上,TC505合约,建议维持空头思路操作,上方压力位参考461。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。