五矿经易(月报):上游原油弱势 连塑仍将承压

报告摘要:

美原油库存持续处于高位;

原油供应充裕,OPEC 减产概率不大;

2 月正值春节期间,下游工厂逐步停工,石化厂家正常生产,供应宽松,石化库存累积压力增大;

后市展望:

鉴于本文分析,上游原油弱势震荡,上游成本对 LLDPE 的支撑力度偏弱。目前来看,PE 库存量整体处于一个正常时期,线性总体库存不高,石化降价销售政策效果较好,使得库存消化速度较快。但是 1-2 月的检修装置较少,新开车煤化工装置正常运行,市场货源充足。春节期间,上游正常生产以及下游停工将会使石化库存累计压力较大,,石化很大概率会采取降价去库存的手段销售。在此情况之下,LLDPE 期价仍然承压。操作上,2 月仍然保持空头思路,8400-8500 应该是比较安全的空单入场点,空单的风险点在于原油价格大幅反弹以及石化装置意外检修,若出现以上两种情况,则建议空单离场。

上游:成本支撑难走强

供应充裕格局保持未变

作为生产 LLDPE 的最上游原料,原油价格变动直接影响 LLDPE 的生产成本,原油价格对 LLDPE 的生产成本传导具有一定的时滞性。我们认为目前原油价格受到全球供应充裕的压制,减产并未实际发生,国际油价维持低位震荡,对LLDPE 的成本支撑难有明显支撑。

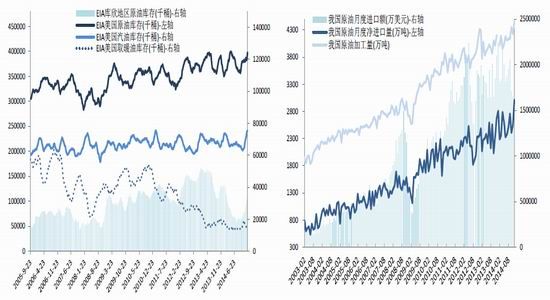

美国原油库存仍在增长

截止发稿之时,EIA 最新库存报告数据显示,截止 1 月 23 日当周,美国原油库存增长近 900 万桶,这是继前周增长 1000 多万桶后又一次库存激增。往年在这时期,美国原油库存通常下降。近年来美国原油产量迅速增长,原油库存已经增长至美国能源信息署有统计数据以来最高。但是上周美国汽油库存减少近 300万桶,柴油和取暖油库存减少近 400 万桶。本周初美国东北部地区寒冷的暴雪气候将增加取暖需求,预计美国馏分油库存将进一步下降。原油库存上涨,而成品油库存下降的重要原因在于炼厂开工率的下滑,数据显示,这两周美国炼油厂开工率下降至不足 90%,并非在于成品油的需求大幅好转,库存增加压力仍然存在。

中国经济增速放缓,需求端不容乐观

2014 年中国经济增长 7.4%,增速较前一年下跌 0.3 个百分点,创新世纪以来中国年度 GDP 增速新低。作为原油需求的第二大国,中国经济增速放缓意味着对原油的需求增速也将有所下降。

OPEC 主动减产概率不大

OPEC 主动减产概率不大。页岩油对全球原油市场的影响类似上世纪北海油田开发。当时,沙特采取减少产量以维持高价的策略,最终深受其害。这次沙特很可能吸取了上次的教训,其主动减产可能不大。在沙特国王去世之时,市场一度揣测沙特可能改变原油生产政策,但其后继位者表示维持原有的产量。而伊拉克 、伊朗、利比亚都处在产量恢复期,减产可能也较有限。

资金做多热情持续低迷

美国商品期货管理委员会最新统计,截止 1 月 20 日当周,纽约商品交易所原油期货中持仓量 1591022 手,减少-36513 手。投机商在纽约商品交易所轻质原油期货中持有的净多头占比 19.18%。大型投机商在纽约商品交易所原油期货中持有净多头 281269 手,比前一周增加 5789 手。其中多头-4956 手;空头-10745手。(见图 3)

综合原油以上信息,进入 2 月,我们认为,供应量居高不下是原油承压的主要原因,OPEC 无意减产,美国页岩油产量依旧较高,中国以及欧洲经济疲软,需求端难出现重大起色,我们认为原油仍旧维持低位震荡的格局,对 LLDPE 的成本支撑作用有限。

图 1EIA 美国原油及油品库存 图 2我国月度原油进口量及进口额

数据来源:EIA 五矿期货研究所 数据来源:海关总署 五矿期货研究所

图 3NYMEX 原油基金净多持仓占比

数据来源:CFTC 五矿期货研究所

LLDPE 供需平衡分析:供应仍然偏宽松

煤化工装置运行平稳,装置检修仍然不多

2014 年四季度以及今年年初投产的宁夏宝丰和蒲城清洁能源的 PE 装置都已经成功开车,生成出合格的 PE 粒料,低价煤化工料依然会拖累 LLDPE 价格,而2 月份的最大问题在于,无论是煤化工装置还是油化工装置,检修的装置都很少。近期涉及停车的 LLDPE 装置仅有大庆石化 7.8 万吨 LLDPE 装置,兰州石化 6 万吨老全密度装置,沈阳化工 10 万吨 LLDPE 装置,而前期停车许久的四川石化 30 万吨 LLDPE 装置也将开车,预计 2 月 LLDPE 供应仍然保持宽松。

表 1:近期 PE 装置检修计划 单位:万吨/年

数据来源:卓创资讯,五矿期货研究所

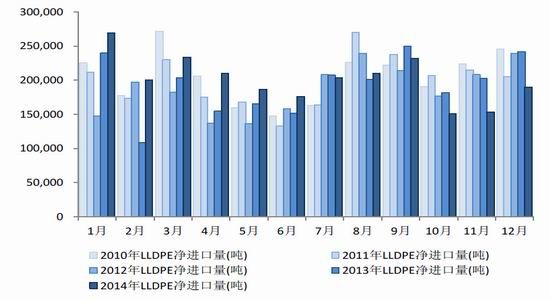

进口方面, 2014 年 12 月 PE 总进口 80.50 万吨,环比增加 19.56%,同比上年12 月份(87.72 万吨)减少 8.23%。全年累计进口 910.78 万吨,同比去年增加3.32%。LDPE 进口 18.36 万吨,环比增加 17.32%,同比去年减少 6.42%,今年累计 205.39 万吨,增加 19.07%。HDPE 进口 42.81 万吨,环比增加 19.55%,同比去年减少 1.56%,今年累计 459.59 万吨,减少 1.56%。LLDPE 进口 19.33 万吨,环比增加 21.80%,同比去年减少 21.45%,今年累计 245.80 万吨,增加 4.48%。经过 12 月的大幅下跌之后,进口价格已逐渐改变倒挂状态,较国产价格开始形成成本优势,进口总量也明显增加。前期由于进口开始有优势,预计 2 月将会有大量进口货物到港,使得本来就已经供应宽松的国内市场更加压力重重。 见图 4、图 5)

图 4LLDPE 净进口量

数据来源:海关总署,五矿期货研究所

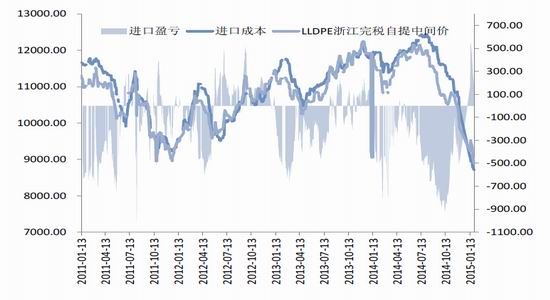

图 5 LLDPE 进口盈亏

春节期间,下游需求难有起色

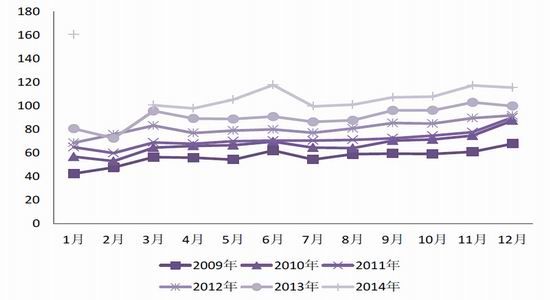

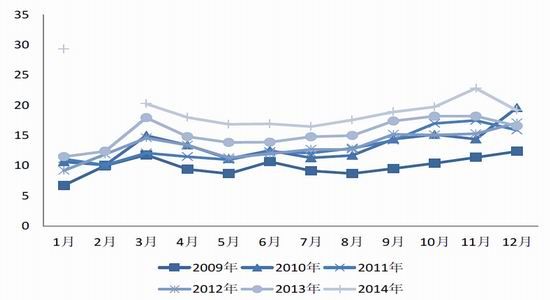

LLDPE 下游数据显示,2014 年 12 月份国内塑料制品总产量在 696.8 万吨,较2013 年同期增长 5.3%,2014 年全年国内的塑料制品累计总产量在 7387.8 万吨,较 2013 年增长 7.4%。其中,塑料薄膜 12 月总量为 115.5 万吨,同比增长 5.2%,1-12 月份总量为 1261.8 万吨;农用薄膜 12 月总量为 19.1 万吨,同比增长 6.7%,1-12 月份总量为 219.5 万吨;泡沫塑料 12 月总量为 18.9 万吨,同比增长 3.0%,1-12 月份总量为 202.2 万吨;塑料人造革、合成革 12 月总量为 35.9 万吨,同比增加 1.2%,1-12 月份总量为 375.1 万吨;日用塑料制品 12 月总量为 55.5 万吨 ,同比增长 7.3%,1-12 月份总量为 579.7 万吨。(见图 6-7)。

1 月农膜生产整体欠佳,棚膜需求进一步减弱,地膜生产表现欠佳。受原料价格持续下跌、订单跟进依旧缓慢等因素的影响,农膜厂家原料库存周期较短,库存量一般在 50-200 吨,可维持 3-4 天,采购较为谨慎,刚性需求为主。棚膜需求进一步转弱,尤其是北方地区需求下滑明显,开工率下滑,生产量随之减少。华东地区棚膜需求相对稳定,主要是前期棚膜储备较少,订单延后至本月,农膜厂家延续高位开机,生产较往年偏好,但月末厂家订单生产接近尾声,后续订单跟进略显不畅。日光温室膜处于需求淡季,厂家多处于停机状态或生产部分 PE 功能膜。个别厂家积累一定订单,维持阶段性开机。地膜方面表现不佳,由于原料价格一路走低,下游经销商观望情绪浓,订单跟进有限。西北、西南地区厂家生产尚可,部分厂家中标订单跟进较好,多转入满负荷生产

图 6 我国薄膜产量

数据来源:国家统计局 五矿期货研究所

图 7 我国农膜产量

数据来源:国家统计局 五矿期货研究所

石化库存压力将逐步累积

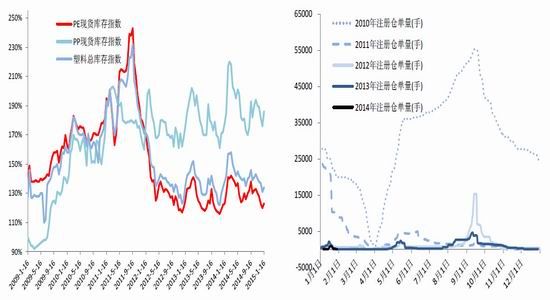

石化库存方面,截止发稿时期,石化库存压力并不算特别大,五大通用树脂库存总计 72 万吨,2014 年以来,以 90 万吨为一个分界点,目前石化库存的压力并不算大。但是进入 2 月之后,下游工厂逐步停车放假,停止生产,而石化装置仍然正常生产,将会导致库存大量累积,达到高峰,胀库风险增加,因此石化往往会降价来减少库存(图 8)。

社会库存来看,从近期了解的情况来看,由于 PE 价格变化快,贸易商几乎没有库存或者库存很低,而下游的备货也只是暂备十几天的用量,没有大量囤货的意愿,从中塑资讯的库存指数上也可以看出,近几个月来,PE 社会库存指数并不高,维持一个较低的水平。

从交易所的交割库存来看,截止发稿之时,交易所注册仓单 34 张,折合 170 吨,1 月交割的量不大,并且仓单注销速度较为平缓,未对现货市场形成较大冲击,剩余仓单的数量很低。(图 9)

期现价差逐渐恢复至正常水平

LLDPE 的期现价格具有很强的联动性,前期原油的断崖式下挫导致期货价格下滑速度快与现货,L1505 与现货的基差一度达到 1000 元/吨以上,之后随着市场逐步恢复理性,L1505 的基差已经修复至 500 元/吨左右,属于合理的范畴。因此,若现货在 2 月的表现不佳,期价也会随之大幅下滑。(图 10)

图 8PE 社会库存指数 图 9 大商所注册仓单量变化情况

数据来源:隆众资讯 DCE 五矿期货研究所 数据来源:DCE 五矿期货研究所

图 10LLDPE 期现价格走势

数据来源:卓创资讯 五矿期货研究所

后市展望

鉴于本文分析,上游原油弱势震荡,上游成本对 LLDPE 的支撑力度偏弱。目前来看,PE 库存量整体处于一个正常时期,线性总体库存不高,石化降价销售政策效果较好,使得库存消化速度较快。但是 1-2 月的检修装置较少,新开车煤化工装置正常运行,市场货源充足。春节期间,上游正常生产以及下游停工将会使石化库存累计压力较大,,石化很大概率会采取降价去库存的手段销售,而L1505 合约与现货的基差已经有 1000+元/吨逐渐恢复至正常水平,做空具有一定的安全边际。在此情况之下,LLDPE 期价仍然承压。操作上,2 月仍然保持空头思路,8400-8500 应该是比较安全的空单入场点,空单的风险点在于原油价格大幅反弹以及石化装置意外检修,若出现以上两种情况,则建议空单离场。

五矿期货研究所 罗霏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。