��������(�±�)���������� ����ú����ѹ��

����ժҪ��

����1������������ú����˹�ģ�ϴ��01��Լ������������ڴ�֮��ȴɥʧ�˻���������ά�ֵײ�����������̬�����²�����Ϊƽ�������ֻ���������12��-1����ú̿��������������ȥ�������������������Ʋ��ѵ��¹�ҵ�õ����ή��״̬���ټ��Ͻ��궬�����½ϳ���ƫ�ߣ�ʹ�ù�ů����Ҳ�������Դ̼�ú̿�������������ε糧�ɹ�����������ԡ���Ȼ�ֻ��۸��ǰ�ڴ���ú���ͦ�����������ǣ����ǽ���1�º۸�Ҳ�������������䡣������Ϳ�ʼ��ú��̸��Ҳ��û�ü۸�����ȥ��ij̶ȡ�2015�꣬���ڽ���ú��˵�����ٺܴ�ѹ������Ҳ�ǹ��ҿ��ƽ��ڡ������۵Ĵ�ʩ���£���ú�۲����µ��Ľ��죬Ψһ��һ�����ݾ��ǹ��ҵĵ��ش�ʩ�ˡ�

��������չ����������ԣ�

�����������Ͽ���������Լ1505Ŀǰ���ں��������У��������ٷ����ѡ����ܿ�������һ���µ�ǰ��ƽ����Ԥ��2�·�ú̿�۸����ߵͣ�����յ����֡�

������һ���֣�����ú�ڻ�������ú�ֻ����ƻع�

����һ��1�¶���ú�ڻ��۸����µ���ײ�����

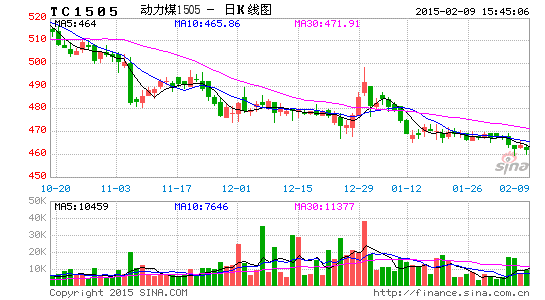

��������ú������Լ1�������������³������µ���465�Ϸ���֮��ֹ�����ȣ�������������ֹ2��2�գ�TC1505���̼�Ϊ468Ԫ/�֣�1���ڻ��۸���ܵ���Ϊ2.99%��

����ͼ1-1������ú�ڻ�������Լ1Сʱ������ͼ

����������Դ���Ļ��ƾ������������о�Ժ����

����ͼ1-2������ú�ڻ�������Լ��K������ͼ

����������Դ���Ļ��ƾ������������о�Ժ����

��������2015�궯��ú�ֻ�1�����ƻع�

����1��������ú̿�ֻ��۸������̬�ơ�1��28�գ��ػʵ�����ú̿�����г������Ļ���������ú�۸�ָ��������511Ԫ/�֣���������(2015��1��21����1��27��)��ǰһ�������½���7Ԫ/�֡�������5500��/ǧ�˶���ú��������5500��/ǧ�˶���ú�����ػʵ��ۡ�������ۡ���Ͷ���Ƹۡ����Ƹۡ������ͻ���������ɽ��۸�ֱ���505-515Ԫ/�֡�505-515Ԫ/�֡�505-515Ԫ/�֡�480-490Ԫ/�֡�510-520Ԫ/�ֺ�510-520Ԫ/�֣����У����ػʵ��ۡ����Ƹۺͻ���۵Ľ����������ǰһ���������½���10Ԫ/�֣��ڲ�����۵Ľ��۸������ǰһ���������½���5Ԫ/�֣������������۸�ɼ��ۿڵĽ��۸�������ǰһ�������ڳ�ƽ��

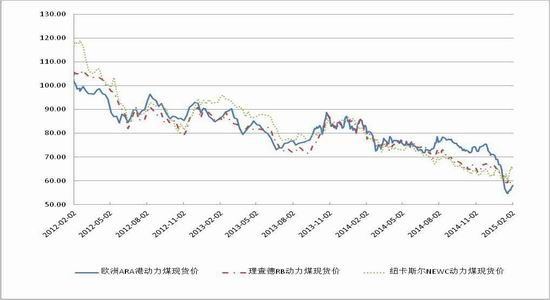

��������ú̿�۸���ڲ�����Ϊ���ң���������ú̿���ڸۼ۸�ָ������һ�ǣ���ŷԪ��ֵ��Ӱ�죬��������ŷ��ARA���۶���ú���������1��30�գ��Ĵ�����Ŧ��˹���۶���ú�۸���66.15��Ԫ/�֣���������ͬ������1.54��Ԫ/�֣��Ƿ�Ϊ2.38%���Ϸ�����¸۶���ú�۸�ָ������60.83��Ԫ/�֣���������ͬ���µ�2.71��Ԫ/�֣�����Ϊ4.27%��ŷ��ARA�����г�����ú�۸�ָ������57.14��Ԫ/�֣���������ͬ���µ�9.7��Ԫ/�֣�����Ϊ14.51%��

����ͼ1-3��������Ҫ�ۿڶ���ú�۸�����(��Ԫ/��)

����������Դ��Wind��Ѷ�����������о�Ժ����

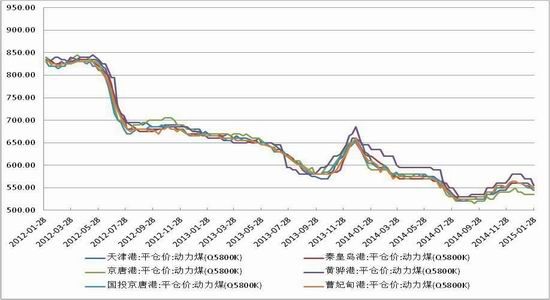

�������ڷ��棬������Ҫ�ۿڵĶ���úƽ�ּ�1�����������µ���δ���۸�����ѹ���Դ档

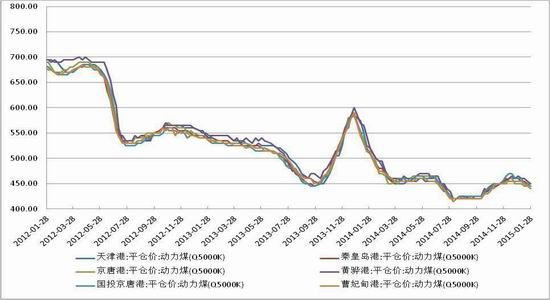

����ͼ1-4����������5800����úƽ�ּ�����

����������Դ��Wind��Ѷ�����������о�Ժ����

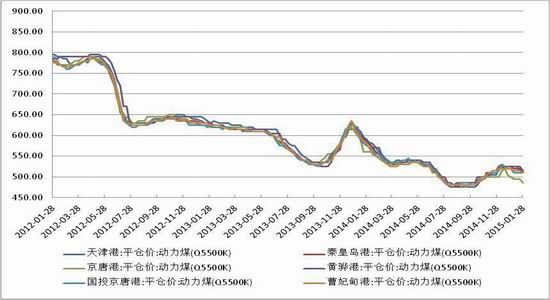

����ͼ1-5��������5500����úƽ�ּ�����

����������Դ��Wind��Ѷ�����������о�Ժ����

����ͼ1-6����������5000����úƽ�ּ�����

����������Դ��Wind��Ѷ�����������о�Ժ����

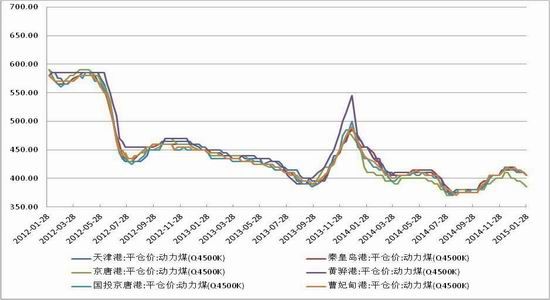

����ͼ1-7��������4500����úƽ�ּ�����

����������Դ��Wind��Ѷ�����������о�Ժ����

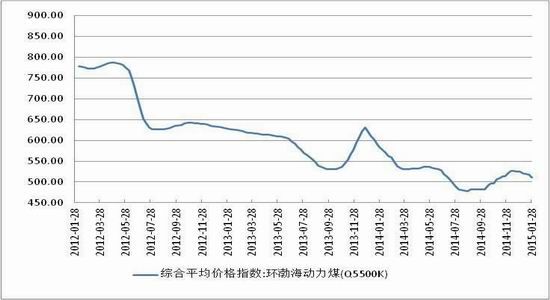

��������ͼ���Ż���������úָ������Ҳ���Կ�����1������������ú�۸�ָ�����µ������ҵ������ӣ�1��28�ձ�����511Ԫ/�֡�

��������ͼ1-8������������ú�۸�ָ������

����������Դ��Wind��Ѷ�����������о�Ժ����

�����ڶ����֣�������������

����һ��12��ú̿���������ȴ��� ��δ�������쳣�Ͼ�

�����ݺ�����������������ʾ���й�12��ú̿����2722��֣�ͬ���½�23.2%������������ͬ���½�����Ϊ���ڽ����̵��������߽�Ӱ�����úͨ�أ������Ӵ���12�µĵ�������12�½�����������������29.4%�����������»��Ȼ�����Ϊ11�������������ˮƽ�� 12��ú̿����ֵΪ19����Ԫ��ͬ���½�36.3%����������26.6%���ɴ˿���������ڵ���Ϊ69.8��Ԫ/�֣�ͬ�ȼ���14.31��Ԫ/�֣�������1.57��Ԫ/�֡�2014��1-12�·ݣ�����ú����ú����Ϊ2.91�ڶ֣�ͬ�ȼ�����3580��֣��½�10.95%������ú����ͬ���½�15.2%��

����2015�����ú���ƽ������Ͼ���1��1�տ�ʼʵʩ�ġ���Ʒú�����������а취��(���¼�ơ��취��)����ú̿���ڿ����ϸ���Ԫ���������������ڼ�ⳬ��Ľ���úֱ���˻أ�12�·ݸ����������˻ص����Ұ���ú����ӳ����ز����ϸ�ִ�С��취����ʹ����úó���̲ɹ����˽�����

������������ú12�·ݽ��������ȴ�����

����ͼ2-1������ú�������ۼ�ֵ�͵���ֵ����

����������Դ��Wind��Ѷ�����������о�Ժ����

����ͼ2-2��ԭú���ڽ���ۼ�ֵ��ƽ����������

����������Դ��Wind��Ѷ�����������о�Ժ����

��������ú̿�������� ����ͬ��˫��

����������������ʾ��1-11�£��ҹ�ú̿�������ֱ�ͬ���½�2%��2.1%��Ԥ��ȫ�꽫�ֱ��½�3%���ҡ�ȫ��ú̿����ͬ��С���½�����·ú̿����21�ڶ֣�ͬ�Ȼ�����ƽ��������2.6�ڶ֣��½�9.1%��11��ĩ��ú̿��ҵ��ú9100��֣�ͬ������5.2%��ȫ���ص�糧��ú9764��֣�����29�졣

����ú̿��淽�棬ȫ���ú̿����Ѿ�����36������3�ڶ����ϣ��ɹ�ȫ������1�������ϡ�ȫ������8��ʡ��ú̿��ҵ���������ҵ��������70%���ϡ�

��������2014��12�£���Ʒú����2550��֣�ͬ�ȼ���6.3%��ú̿��������4,070��֣�ͬ�ȵ�22.5%�����г�������66.7%��10��֡��ۼ���ʮ�����£���Ʒú������3.06�ڶ֣������3.6%��ú̿��������12.4%��4.51�ڶ֣����г��������������ֱ��40.7%��54.6%��160��ּ�690��֡�

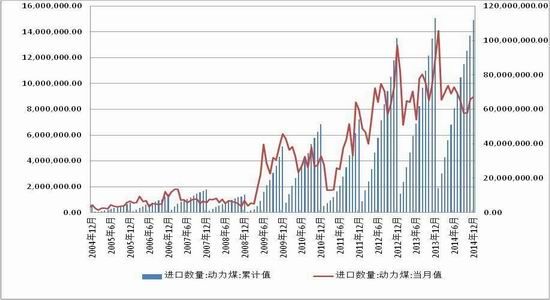

����ͼ2-3��ȫ��ԭú�����ۼ�ֵ�뵱��ֵ

��������������Դ��Wind��Ѷ�����������о�Ժ����

����11��ú̿����ͬ�ȼ����½���

����ͼ2-4��ȫ��ԭú������ͬ������

��������������Դ��Wind��Ѷ�����������о�Ժ����

����ú̿���䷽�棬11�·ݣ�ȫ����·ú̿������1.9�ڶ֣�ͬ���½�5.9%��1-11���ۼƷ���ú̿21�ڶ֣�ͬ�Ȼ�����ƽ����Ҫú��ͨ���У�������1-11�����ú̿����4.1�ڶ֣�ͬ������1.4%�����������1.7�ڶ֣�����0.4%��

�������˷��棬���һ�ܣ��ػʵ�����ú̿�����г������ĺ���ú̿�˼��ۺ�ָ��OCFI����579.66�㣬�ڻ�������1.48%�������������ߴ���ƽ���˼۳��֡�һƽ�������֮�ƣ��ػʵ����Ϻ�2-3��ֺ��ػʵ����żҸ�2-3��ֺ����˼۲������������˼ۣ������Ŵ���0.6-0.7Ԫ/�֣����������˼۵�����0.2Ԫ/�����ҡ����й��غ��˼�ָ��CCBFIú̿�˼�ָ��������ͼ��ʾ������������һ�� �ײ�С�����������ơ�

����ͼ2-5��ȫ��ú̿��·���������ص�ۿ�ú̿�����Ƚ�

����������Դ��Wind��Ѷ�����������о�Ժ����

����ͼ2-6��CCBFI ú̿�˼�ָ������

����������Դ��Wind��Ѷ�����������о�Ժ����

��������ú̿�ӿڼ��ۿڿ��ά�ָ�λ ���βɹ������Բ�

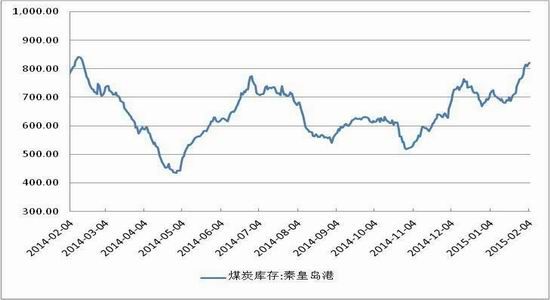

��������ͼ�����ǿ��Կ�����ú̿������ɽ��ʡ��ú̿���12��Ϊ1339.82��֣��������½���20.1��֣����ȼ���1.48%�����ˮƽ�����½���12�µĿ���11������������ҪҲ�����ڶ�����ú�������٣��ӿ����˻������¡�����ͬ�ڵĸۿڿ�����ȴ�Ƿdz������ģ�˵�������������ƣ���������ꡣ

����ͼ2-7����������ɽ��ú̿�������

����������Դ��Wind��Ѷ�����������о�Ժ����

����ͼ2-8���ػʵ���ú̿�������

����������Դ��Wind��Ѷ�����������о�Ժ����

�����������֣��������ѷ���

����һ����������ƣ��������ú̿������������

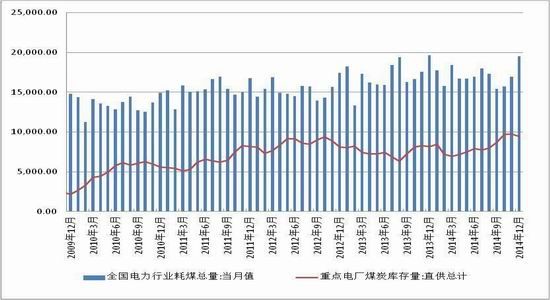

����������Դ�ַ���2014��ȫ����õ��������ݡ�2014�꣬ȫ����õ���55233��ǧ��ʱ��ͬ������3.8%���ֲ�ҵ������һ��ҵ�õ���994��ǧ��ʱ��ͬ���½�0.2%���ڶ���ҵ�õ���40650��ǧ��ʱ��ͬ������3.7%��������ҵ�õ���6660��ǧ��ʱ��ͬ������6.4%��������������õ���6928��ǧ��ʱ��ͬ������2.2%��

����2014�꣬ȫ��6000ǧ�����ϵ糧�����豸�ۼ�ƽ������СʱΪ4286Сʱ��ͬ�ȼ���235Сʱ�����У�ˮ���豸ƽ������СʱΪ3653Сʱ��ͬ������293Сʱ������豸ƽ������СʱΪ4706Сʱ��ͬ�ȼ���314Сʱ��

����2014�꣬ȫ����Դ������������(��ʽͶ��)10350��ǧ�ߣ����У�ˮ��2185��ǧ�ߣ����4729��ǧ�ߡ�

��������ͼ3-1��ȫ����õ����빤ҵ�õ����Լ����������õ����Ƚ�

����������Դ��Wind��Ѷ�����������о�Ժ����

����ͼ3-2��ȫ��������ҵ��ú�������ص�糧ú̿���Ƚ�

����������Դ��Wind��Ѷ�����������о�Ժ����

����������ҵ��ú����������ͣ�� δ��������������

������ˮ����ҵΪ�����Ľ�����ҵ��ú��ռ������ú�����20%������ˮ����ҵ�IJ���Ҳ�������о�����ú����������Ҫ�ο�ָ�ꡣ��Ϊͬ�����ܽ�Ϊ��ʣ�IJ�ҵ��ˮ����ҵ�ķ�չ���ڹ��һ�����ʩ���衢���ز��г��ķ�չ������ء�����֮�����ҹ��ĺ�۾��÷�չ������ء�����ͼ�����ǿ��Կ�����ˮ����ҵ��ú����������������(2014��1��2�·�����ȱʧ)�������µ�12�·����������ǿ��Կ�������ú����ȥ��ͬ������»��������ԣ�Ԥ������2�´�ͳ�����ĵ�����ˮ������������ͣ���ú��Ҳ������½���

����ͼ3-3��ȫ��ˮ����ҵ��ú��������ֵ���ۼ�ֵ����

��������������Դ��Wind��Ѷ�����������о�Ժ����

����ֱ������Ϊ�����(ԭ��)�����в��ɻ�ȱ�����أ�ֱ�ӹ�ϵ��ԭ������������ԭ���IJ������빤ҵ�õ���������ء�����ͼ�����ǿ��Կ���(2014��1��2�·�����ȱʧ)��12��ԭ���������ȱ���������δ�������ٹ�ҵ��������������֮����Ȼ����������ͷ��

����ͼ3-4�����ڵ������������ֵ�͵���ͬ������

��������������Դ��Wind��Ѷ�����������о�Ժ����

�������IJ��֣�����չ��

����1������������ú����˹�ģ�ϴ��01��Լ������������ڴ�֮��ȴɥʧ�˻���������ά�ֵײ�����������̬�����²�����Ϊƽ�������ֻ���������12��-1����ú̿��������������ȥ�������������������Ʋ��ѵ��¹�ҵ�õ����ή��״̬���ټ��Ͻ��궬�����½ϳ���ƫ�ߣ�ʹ�ù�ů����Ҳ�������Դ̼�ú̿�������������ε糧�ɹ�����������ԡ���Ȼ�ֻ��۸��ǰ�ڴ���ú���ͦ�����������ǣ����ǽ���1�º۸�Ҳ�������������䡣������Ϳ�ʼ��ú��̸��Ҳ��û�ü۸�����ȥ��ij̶ȡ�2015�꣬���ڽ���ú��˵�����ٺܴ�ѹ������Ҳ�ǹ��ҿ��ƽ��ڡ������۵Ĵ�ʩ���£���ú�۲����µ��Ľ��죬Ψһ��һ�����ݾ��ǹ��ҵĵ��ش�ʩ�ˡ��������Ͽ���������Լ1505Ŀǰ���ں��������У��������ٷ����ѡ����ܿ�������һ���µ�ǰ��ƽ����Ԥ��2�·�ú̿�۸����ߵͣ�����յ����֡�

������������ ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- �Ķ���Ѱ��£���������

- ��רҵ�ȫ��ͼ�ɵ���

- ˲�������Ƹ�ȫ�����

- ������ľ�������ͷ��

- ��ʱ�����ԣ�����������

- Ѱ�������֣����˵�Զ��

- ����Ѫ�������ս�����

- ŭ����Ԯ���Ⱦ�������

- ������ȥ�磺�߲�����

- ��������������������

- ��������ʢ�磺��������

- ����miuiϵͳ��С������

- һ��������ά���˵��ճ�

- ���չ����Ƚ�������

- ���ѣ���ѩ��������֮��

- ���գ��Źֻ����˳��Ӽ�

- ��ħ�����´���Ȩ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�