��������(�±�)��ե���������ѽ��ڸ���Ԥ��

����Ҫ�㣺

����1. ����ѹե���ѣ�2014��12�·��������ں������ݽ�һ���»���ͬʱ����ֱ�ӽ�����Ҳ���ή������ʹ�������ļ��Ƚ�����Դ�������ۼƹ�Ӧͬ�ȼ��٣����������Ϊ��ʢ�������������ϵ͵IJ������۲

����2�������ٴ�����1�·�������Ŀǰ���������ɽ��������ߣ��в����Զ��г����ɳ�������������ɽ������߸߿���ѹ���г���

����3��δ���Ͳ��Ѽ����ͽ������������������������Զ�ڽ���ե�������ͽ��������Ѵ�����ơ�

����4������ǰ�ڲ��ѽ������»�������ѹե���ߵͣ�������Ӧѹ�����ޣ�ʹ�ò��ɱ����������ƽ�⣬�����������������������������ƣ�������������ѹ����

��������չ����

�������ֻ��������������������г�����ѹ�����ޣ�1�·��ڲ����ֻ�һ�ȳ��ֽ��ž��棬���������»����������������嵭�������ȶ�����������Ҫ���ڶ��ɡ��������Ӻ�����չ������Ӧ����һЩDZ��ѹ��Ӱ���г������ͷ���һ��ԭ�ͼ۸��ڵ�λ��ֲ��������۸��ѹ�����ÿ��ܴ�Ԥ�������ֵ���ʵ�У�����������������������߲������ȣ�ֲ��������۸���������������һ�����ǹ����ٴ����͵����ۼ��ɽ����ȣ�����Ŀǰ�ijɽ������в����Զ��ֻ��г�����ʵ��Ӱ�죬���������Ĵ�������ȥ�ۼƳɽ����Ŵ��г����ܿ�ʼ���ǹ�Ӧѹ������ͬʱ�������Ѽ����ͽ������ӵ���Ϣ�����ͼ۸���������̽5500Ԫ/��һ�ߣ���������̽�����Ѷȣ����ֻ����Ͼ�����ƫ��λ�á�

�������ɷ��棬2�·��Դ������ѵ����У������ڴ��ڳ��ٵĴ��ڣ��������ؿɱ��Բ�����������������������Ը��ߣ���3�·�֮ǰ�г���ע�Ľ����Լ����������Ĺ�Ӧ�������棬Ŀǰ��������������ȷ�������������µ�Ҳ��һ���Եģ������γɳ������ƶ�������˲��ɸ��ӿ���������2100Ԫ/�ָ�����������֡�

����һ������ع�

����1����������ع�

����ͼ1 ����1501��Լ���ƻع�

����������Դ���첩����

��������������1�²���������2014��3�������������´��֣������ռ��2014��12�·��Դ���߷�����6200Ԫ/�ָ����������̽��5700Ԫ/�����ҡ��ӽ��������������ܲ���ʮ�����ԣ���1��15���Կɿ���С�������ˮ�룬������ʳ�������ŷ���2015�����ʱ�洢ʳ�����������棬ȷ�����ٴ�������������Ϣ���ҵ���������������ָ�λ���������ص����������ع�ͬӰ���²��ͼ۸�ʼ��6000Ԫ/��һ���������裬��ĩ����cbot���͵���λ�´���������µ͡�

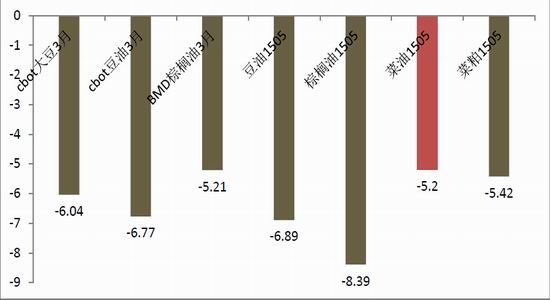

����ͼ2 ���Ʒ��2���ǵ��Ա�

����������Դ�����������о�Ժ

������������Զ��ԣ����ͼ۸���1�·ݱ����������ƫǿ(ͼ2)�������Ʒ���е�����С�����ʹ���µ��Ļ������Ǽ�����أ��ٴ���������ֱ�����ص��������ϵ�ĿǰӰ���в��������ֻ��г���ҵ�������½�����Զ��ե�����ڿ���״̬��ʹ�г�Ԥ��2015����ѽ������½���

����2����������ع�

����ͼ3����1501��Լ���ƻع�

����������Դ���첩����

�����������ȣ�1�·ݲ������Ƹ������ƣ���Ϊ����ͼ����Ϳ���½��෴��1�·ݲ��������Ƕ��ɿ���߸߽�Ϊ���ԣ������������Ԥ�ڣ����ڴ��ڼ���������������������ȷ��Ӱ�������䣬��ѹե�ദ��ӯ��״̬����Ч����������ɱ������˲����µ��ռ䡣����5�º�Լ�۸���1�·ݵ���2014��11��12�·ݵ�֧��λ2200Ԫ/��һ�ߣ������̽��2061Ԫ/�֣�������Լ���������µ͡�

�����������������

����1�����ڹ�Ӧ���٣����Ϳ���»�

��������ѹե���ѣ�2014��12�·ݲ��ѽ��ں������ݽ�һ���»���48.2��֣���2013��ͬ������������½�(ͼ4)����֮��ȣ�����ֱ�ӽ����»��̶ȸ���(ͼ5)����ʹ�������ļ��Ƚ�����Դ�������ۼƹ�Ӧͬ�ȼ��١�

����ͼ4 �Ͳ����¶Ƚ�����

����������Դ�����������о�Ժ

����ͼ5 �����¶Ƚ�����

����������Դ�����������о�Ժ

�����ӹ�Ӧ�ļ����Կ�����������ѹե�����ϼ�����6-9�·ݣ��ڴ�֮�������ʣ������������ļ��Ȳ���������Ӧ������ȫ�������ڽ�����Դ�������ζ���ļ��ȵIJ����ܹ�Ӧ���»��ģ����ǵ����غ�������ҵ�������»�(ͼ6)��һ����ԭ��

����ͼ6 �غ�������ҵ���ͳ��

����������Դ���������֡����������о�Ժ

��������һ���棬�����ֻ���������Ҳ�Ƚ���ʢ���������м��������أ�ͬʱ���˶��ͼ۲�ά��ƫ��λ��Ҳ�ٽ��˲���������2012��2013���ձ���500Ԫ/�����ϵļ۲���ȣ�2014������۲�ˮƽ��ʱ����400Ԫ/�����£��ļ��ȴ�ʱ������200Ԫ/�����ڣ��ڼ���dz��ֹ�������ˮһ�����͵��������������˲��͵IJ������

����ͼ7 �˶��ͼ۲�

����������Դ�����������о�Ժ

����2���ٴ�������������ע���ڳɽ���

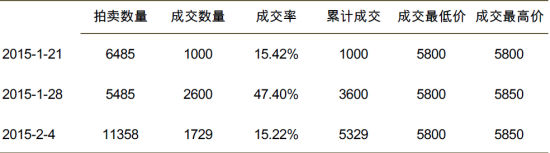

����2015��1��15�գ�������ʳ�ֹ���2015����ʱ�洢ʳ���;������۽���ϸ����ȷ����֮ǰ�Ŵδ��ŵIJ����״���Ϊ��ʵ��������1��21�տ�ʼÿ��һ�Σ�����2��4���ѽ��������������Ӿ��Ľ��������ǿ�ң��״������е�1000��ȫ���Ե�5800Ԫ/�ֳɽ���֮���������߳ɽ��۸������5850Ԫ/�֡�

������1 �ٴ����������ɽ����

����������Դ���������ͽ������ġ����������о�Ժ

�������������������������Ҳ����гɽ������������ٴ����ͽ��������г��������Ĵ�����Ҳ�Ӱ�����չ��������˵���˴��������������괢���ľ��ġ�������ͳ�����������꿪ʼ�����������2010������ͣ������ֻ���2010�����������������ǰ��ʣ��90��֣�ʵ�������������ֻ��Ĵ������ڴ����֣���Ŀǰ����������Ӧ���Ǵ�����һС���֣����������������г��ս���ɹ�Ӧ���ʵ��ѹ��������ֵ�ó�����ע�ġ�

����3���������������δ����Ӧ��Ԥ�ڽ���

��������һ������˵��Ӱ���ֻ��г��������Ҫ�������ڽ����������Ȼ������IJ��������ܵ���һ���ȹ������Ѳ���Ԥ�ڵ�Ӱ�죬��������ǰ�ι���������ֲ����Ѿ�ȷ�������������������Ϊ��������δ���ֿ��ܲ����ڲ�����DZ�����س��֣�����г���ע������Ҫ���ڽ���״����

����2014���ļ��ȿ�ʼ�����Ͳ���ѹե����ʼ������������ֻ�ѹե�����Զ�ڽ���ѹե����Ԥ�ڣ��غ��Ͳ���ѹե��������Ϳ�����(ͼ8)��������ѹե��ֹͣ�����Ͳ���ת��ѹե����������֮ǰ�ᵽ�IJ��Ͳ��ɹ�Ӧ���ٵ���Ҫԭ��Ҳ��USDA�Ȼ�������2014/15����й��Ͳ��ѽ���������Ҫ�ο�����֮һ���������г���չ�Ƕ�̬�ģ��й����ڵļ��ٻ�Ӵ���Ҫ���ڹ����ô�Ŀ��ѹ������ʹ�Ͳ��ѽ��ڼ۸����У���������ѹե����ͼ9���Կ�����4�´����Ͳ��ѽ���ѹե����Ԥ��ֵ�Ѿ����������Ŀǰѹե������Ȼ��δ�ﵽ��ֵ���������Ѿ��ܹ������ͳ��ʵ�����Զ�ڽ��������������ե�����Ʋ�δ�����ͳ�ʵ�����۲���ʱ�ӵĻ����ˣ�δ�����ѽ��������ĿǰԤ�ڸ��ࡣ

����ͼ8 ���Ѽӹ����������

����������Դ���������֡����������о�Ժ

����ͼ9 �Ͳ���Զ�ڽ���ѹե����

����������Դ�����������о�Ժ

����ͬʱ��Զ�ڲ��͵Ľ��ڳɱ�Ҳ������䣬���ƶ����ͽ�������������(ͼ10)��2014���ļ����ڼ���ή���IJ��ͽ�����������2014/15��ȵĹȵף�δ�����ͽ���������������

����ͼ10 ����Զ�ڽ�������

����������Դ�����������о�Ժ

����4�����ɹ������ƽ�⣬����������ѹ���ϴ�

����������������ˮ��������ʧ��Ŀǰ���ڲ������ѵĵ��͵������ֻ��������������ڶ������������������ڻ�������Զ�ڻ���۵�ʢ�У����ɶ�����ģ�Ѵ��ή����ó���̻����ϳ���ȫ����ͨ��Զ���ɹ�����ֶ��������ⲿ���ֻ������Ѿ������ͨ���ڻ�����̵�������Ӱ��۸����Ϸ�����Ѽ������Ϊ��������Ѽ��ֳ���������������г����ڲ���״̬���������������������Բ���������ζ�����ڻ���ƽ����ֳ�����Ϊ�ȶ����ⷽ��IJ���������Ҫ�������ӱ������⣬����ǰ�������ֻ��۲���600-700Ԫ/�֣��ڵ�ǰ�����ɽϵ͵ľ��Լ۸�ˮƽ����һ�۲��в����������ɶԲ��ɵĴ����������˲���������Ȼƽ���������ȶ���

����ͼ11 ��Ѽ��ֳ����

����������Դ��Wind�����������о�Ժ

�������ڲ���ѹե���Ľ��ͣ��ڵ�ǰ�����ѵ������ɿ�沢δ�����������ӵ�ǰ�ֻ�������Ҫ��Ӧ���������������ˮƽһֱ����С������������ȶ�״̬���ڼ�Ҳ���ͳ�����ż��1-2�ݵ��Ϳ�����������Ϊ����Զδ�綹�ɰ����أ����������Բ��ɹ������ƽ�⡣

����ͼ12 ���ϵ����ͳ����ɿ��

����������Դ���������֡����������о�Ժ

���������������г�����ѹ���Խ�Ϊ���أ�����Ҫ�����ڴ�ѹե�����ɿ��ij������������ϳ��ֵ��Ϳ�ͣ�������ɿ��ij���������ӳ����������ֳ�г��ĵ��ԣ��Ӽ۸�����Ŀǰ�ļ���������������Ϊ���������۸��������۸��µ���ζ�ż�Ϊ���ԵIJ��������ԣ���Щ��Ϊ����������������Ӱ��

����ͼ13 ���ɿ�����

����������Դ���������֡����������о�Ժ

����ͼ14 22��ʡ������ƽ���۸�

����������Դ��Wind�����������о�Ժ

������ �ܽ���չ��

�������ֻ��������������������г�����ѹ�����ޣ�1�·��ڲ����ֻ�һ�ȳ��ֽ��ž��棬���������»����������������嵭�������ȶ�����������Ҫ���ڶ��ɡ��������Ӻ�����չ������Ӧ����һЩDZ��ѹ��Ӱ���г������ͷ���һ��ԭ�ͼ۸��ڵ�λ��ֲ��������۸��ѹ�����ÿ��ܴ�Ԥ�������ֵ���ʵ�У�����������������������߲������ȣ�ֲ��������۸���������������һ�����ǹ����ٴ����͵����ۼ��ɽ����ȣ�����Ŀǰ�ijɽ������в����Զ��ֻ��г�����ʵ��Ӱ�죬���������Ĵ�������ȥ�ۼƳɽ����Ŵ��г����ܿ�ʼ���ǹ�Ӧѹ������ͬʱ�������Ѽ����ͽ������ӵ���Ϣ�����ͼ۸���������̽5500Ԫ/��һ�ߣ���������̽�����Ѷȣ����ֻ����Ͼ�����ƫ��λ�á�

�������ɷ��棬2�·��Դ������ѵ����У������ڴ��ڳ��ٵĴ��ڣ��������ؿɱ��Բ�����������������������Ը��ߣ���3�·�֮ǰ�г���ע�Ľ����Լ����������Ĺ�Ӧ�������棬Ŀǰ������������ȷ�������������µ�Ҳ��һ���Եģ������γɳ������ƶ�������˲��ɸ��ӿ���������2100Ԫ/�ָ�����������֡�

������������ ����ΰ

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- �Ķ���Ѱ��£���������

- ��רҵ�ȫ��ͼ�ɵ���

- ˲�������Ƹ�ȫ�����

- ������ľ�������ͷ��

- ��ʱ�����ԣ�����������

- Ѱ�������֣����˵�Զ��

- ����Ѫ�������ս�����

- ŭ����Ԯ���Ⱦ�������

- ������ȥ�磺�߲�����

- ��������������������

- ��������ʢ�磺��������

- ����miuiϵͳ��С������

- һ��������ά���˵��ճ�

- ���չ����Ƚ�������

- ���ѣ���ѩ��������֮��

- ���գ��Źֻ����˳��Ӽ�

- ��ħ�����´���Ȩ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�