�����ڻ�(�±�)���������ȱ�� ����խ����

����(һ)����ع�

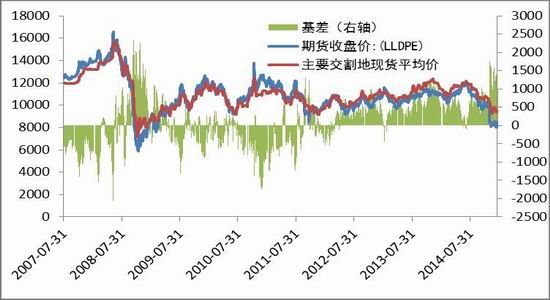

����LLDPE

����-PP

����(��)�����

����������ԭ�Ͳ�������¼������ʯ�Ͳ����Ƽ�ʹ�ͼ۵���ÿͰ25��Ԫ��Ҳ�����ʯ����ҵ������в��Ħ����ͨԤ���ͼ۽���3�·ݵ���ƽ��ÿͰ38��Ԫ�Ĺȵס�

���������г������;������������ĵ��ǻ�֮��ȥ��������ԭ�Ͳ�������¼��ʯ���ڻ��г�������Ȼ��

������ϩ����ϩ�۸�Ҳ����ԭ�͵ļ۸�����µ���Ȼ������ϩ�۸�Ļ������µ���ͬ�����ʱ�ϩ�ļ۸���Ѹ���µ��̶��������ȣ�

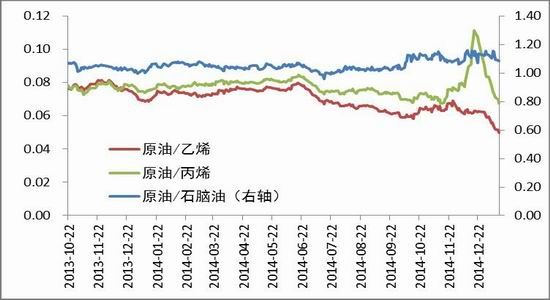

������һ��ԭ��/ʯ����/��ϩ/��ϩ�ֻ��۸�

������һ��ԭ��/ʯ���͡�ԭ��/��ϩ��ԭ��/��ϩ�ȼ�

����������Դ��Wind�����ڻ��з�����

����ĿǰӰ�����ϩ���۱�ϩ�۸����Ҫ����Ϊԭ�ͣ�������ԭ�͵Ĺ�������Ѿ������Ըı䣬�Ҷ��������Իָ���������ζ��ھ�ϩ���ɱ�������֧�ţ���ԭ�͵ij�����λҲ��Ϊ��Լ��ϩ���۸���������ء�

����(��)����-���ܷ���

�������¾���ϩװ�ÿ�����������1�¾���ϩ������ԼΪ92%�������»�����ƽ��

�����۱�ϩװ�ý���Ŀǰ������Ϊ83%����12�¿�����������������Ӱ�����ޡ�

����������Դ������Ѷ�����ڻ��з�����

����������Դ�������������ڻ��з�����

����(��)����-������

����������ͬ����ȣ��ҹ���Ҫ�г���PE���Ϊȥ��ͬ�ڵ�106.58%����ʮ�¿�ʼ���ҹ���PE���ʻ����½������ơ�

����������ͬ����ȣ��ҹ���Ҫ�г���PP���Ϊȥ��ͬ�ڵ�121.37%���������ѵ�������������ʯ����ҵ�����˶���µļ��������۱�ϩ�Ŀ���½��Բ����ԡ�

�����й���Ҫ���� PE ���

����������Դ��Wind����Ѷ�����ڻ��з�����

����(��)����-�۸������

����LLDPE ����

����PP ����

����������Դ��Wind��Ѷ�����ڻ��з�����

����ĿǰLLDPE�Ļ���Ϊ960�㣬Ϊ��ʷ�������䣬�����ڶ����Ժ����ҵ����Ԥ�ڣ��˻���ṹ��ʱ�������Ըı䡣������ȡ��Ϊ����Ҫ��������ڵ���ҵ���ֻ�ƽ�������ۣ��Ҿ�Ϊ���ƾ���ϩ�۸�ú�ƾ���ϩ����ƫ�ߣ������뽻��Ļ��ﰴ����Ϊ�������۸�ϵ͵��ͺţ��뱾������ȡ�۵�Ʒ�ּ۸����100-300Ԫ���ȣ��ٿ����ʽ�ɱ����˷Ѻͽ���ɱ�����������������ռ䲻��

����ĿǰPP�Ļ���Ϊ1118�㣬����ǰ���г������ֲ�̫���г����������ɵ�ú����Ʒ��ͨ������������Խ��н��������Ʒ���뱾����ȡ�۵�Ʒ�Ƽ۸��������Ԫ������ʽ�ɱ����˷Ѽ�����ɱ��ȣ��˻���������ռ䲻��

����(��) �����

�����ڻ����棬2014��12����2014��1�£����ž�ϩ���ڻ��۸��ԭ���۸��µ����������½��������ǵ��������������һ���Ӹ߲��£����������ֻ���ҵ���˳����ڻ�����ǰ�����Ķ���������Ϊ��ԭ�ͼ۸��µ�ʱ������ϩ�ڻ��ļ۸�ά����8000һ�����Ͻ�Ϊ��ͦ�����۱�ϩ�۸�Ҳ��7000���ϣ�����ԭ�ͼ۸�����ʱ����ϩ���ļ۸�϶�����»��в�ͬ���ȵ����ߡ�

�����ֻ����棬���ڶԾ�ϩ��Զ�ڲ����ã����μӹ����ձ鱣�ֵͿ�λ���в��ԣ��������ʼ�սϵ��ԣ��������Ѽ��ֻ����ģ������������ڻ��۸�Ŀ����ԡ�

����(��)����Ԥ��

����LLDPE��ͨ����LLDPE�������εķ���������ԭ�͵�λ�����ޱ�����ת����������أ������ڻ��۸��γ���Ч�ijɱ�֧�ţ����ο�������ı䶯�����С�����͵��Ը���ȥ��ͬ�ڣ�����ѹ���Դ棻���������Ծɵ��ԡ����ڻ�����������������۸�����ء������濴�������۸�Ŀǰ�Դ���8000-8700һ�ߵ��������У�����Ŀǰ�������ȱ�����������Խ��ڴ��������������

����PP���۱�ϩ���α�ϩ����ԭ���ߵ������ο����������»�����ͬ����ú��ϩ��Ͷ��ѹ�����֣�����Դ���λ������������δ����ת������������������۸�����ء������濴��Ŀǰ�۱�ϩ�Դ�ǰ�������䣬����������ͻ�ơ��Ͻ���������Ϊ����������7000-8000��7500Ϊ�ؼ�����λ��

���������ڻ� ����Ϫ

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ��ħ�����´���Ȩ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�