�����ڻ�(�±�)��������ؽ�֯ ͭ��������

������������

����2015��1�£������ͼ��µ�����Ԫ������ͭ�۳����ߵͣ���40000һ��������������С���۷��棬�������ü���ǿ�Ƹ��գ�Ԥ��2015�����н����Ϣ�Σ�ŷԪ����ʽ����ŷ��QE���̣��ҹ���۾������ٷŻ����Ե�����ҵ�ṹΪ�������������淽�棬ȫ��ͭ����ܼ��б��������������Ǵ̼�����ͭ�ӹ���ҵ���������ԣ�LME���������������ѹ���Ӿ磬�����ն�����ƣ����ͭ����ì�ܻ�һ���Ӿ硣2015��һ����ͭ�����ƻ�������ƫ��Ϊ�����������Ʋ���dz���������ͭ��Ȼ��������ͨ���У�������40000֧��λ�ؿڴ����µͣ�Ԥ�ƺ��л������пռ䣬�����ϣ����������ƫ��˼·������ע���λ��ֹ��

������Ҫ�۵�

����1��������ע������Ϣ���̣�

����2����Ԫ�߸��ͭ����ɽ�һ����ѹ��

����3��ͭ�����������������ͭ����ͬ��������

����4��һ���Ⱥ��ն������ָ���һ���̶Ȼ�����ѹ����

������һ���� ����ع�

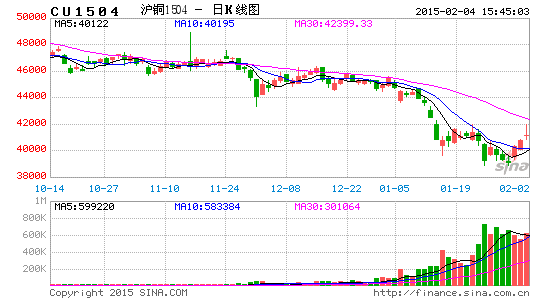

����ͼ 1����ͭ������ K ��ͼ

����������Դ���Ļ��ƾ��������ڻ�

����ͼ 2����ָͭ���� K ��ͼ

����������Դ���Ļ��ƾ��������ڻ�

������ͭ 2015 �꿪ƪ��δ�ܹ�ȡ��һ�����ź죬����һ·���У����ͼ����У���Ԫ�����߸�Ӱ�죬ͭ��һ·����ѹ���µ��� 40000 �����õ�֧�ţ�����������ŷ������[��]����ŷ�� EQ �ƻ���ϣ����ѡ�����䶨���г������������ǣ������Ԫ˫˫���ǣ���ͭ�۽�һ���γɴ�ѹ����ͭ�����µ͡�

�����ڶ����� Ӱ�����ط���

����һ����ۻ���

����(һ)���ʺ�ۻ���

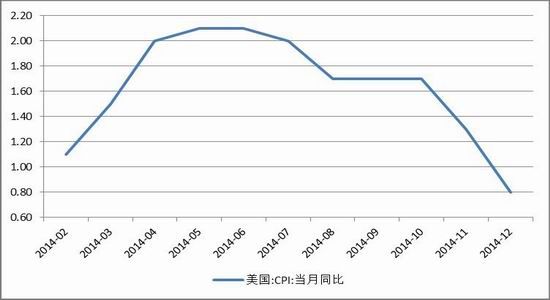

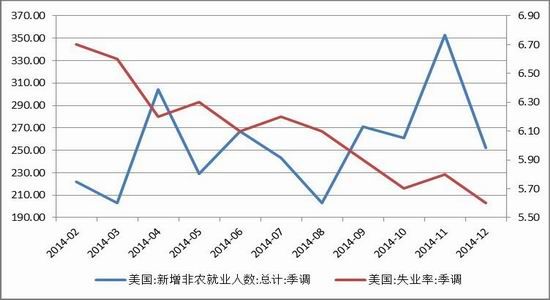

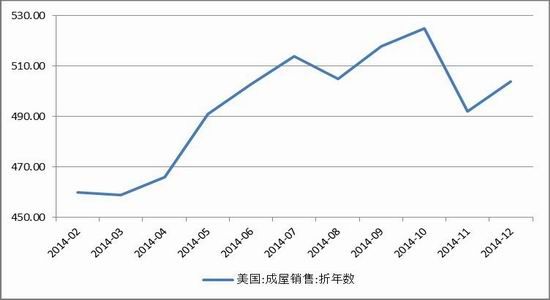

�����������õĸ��սŲ���������ǿ�Ʒ�����ʵ�徭�����ݼ�����ã����� 12 �·ݵķ�ũ��ҵ�����ܼƴﵽ 25.2 ���ˣ���С���»���ͬʱ��ʧҵ�ʼ����½��� 5.6%������ 12 �·ݵķ����������ݱ����ϼѣ�Ϊ504 ���ס����� 12 �� ISM ����ҵ�ɹ�������ָ��(PMI)��Ԥ�ڻ����� 55.5���� 2014 �� 6 �·������µ͡���������������������ʾ������Դ��Ʒ�۸���Ӱ�죬���� 2014 �� 12 �·����Ѽ۸�ָ�������½� 0.4%��Ϊ 2008 �� 12 ����������������δ�����ڵ������Ƿ�Ϊ 0.8%��Ϊ 2009 �� 10 ��������С�Ƿ���CPI �Ǻ���ͨ�����͵���Ҫָ�꣬����ͨ�����������ܹ�ע����������Ϊ��ͨ��ˮƽ�������� 2%�ij���Ŀ�꽫�����ô�������Ӱ�졣ȫ�����ϷŻ���ʹ��������ͨ��ˮƽ����ƣ����Զ�����������趨��Ŀ�ꡣ���������ڹ����Ļ������������Ҫ��ʾ��Ŀǰƣ���Ĺ��ʾ������Ƹ��������û�;�ҵ�������з��ա������ֹ�Ա��Ϊ�������ߺ���ҵ������������ҵ�г����������Լ����ͼ۽��������ա����� 12 �·ݵ������Ե���Ԥ�ڣ�����Ȼ������ֹ�������յĽŲ�����������Ԥ�ƽ�������ã���˽�����������Ԫ����ѹͭ�ۡ�

����ͼ 3������ CPI ����

����������Դ��WIND�������ڻ�

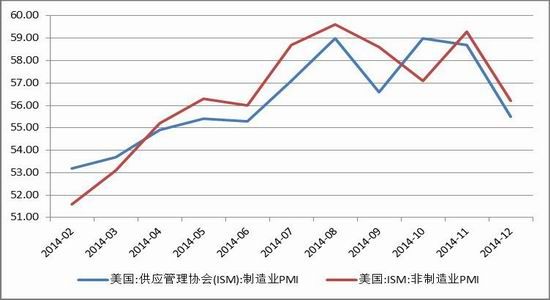

��������ͼ 4����������ҵ PMI �ͷ�����ҵ PMI ����

����������Դ��WIND�������ڻ�

����ͼ 5��������ũ��ҵ��ʧҵ������

����������Դ��WIND�������ڻ�

����ͼ 6������������������

����������Դ��WIND�������ڻ�

����(��)���ں�ۻ���

����ͼ 7������ PPI ����

����������Դ��WIND�������ڻ�

����ͼ 8���ٷ�����ҵ PMI �ͻ�� PMI ����

����������Դ��WIND�������ڻ�

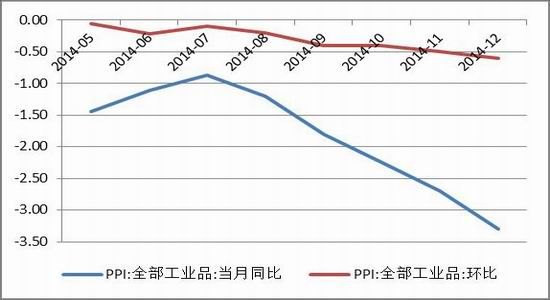

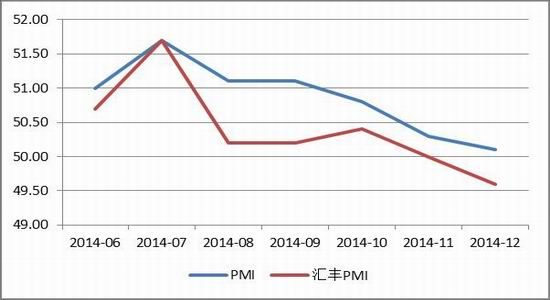

����2014 �� 12 �·ݣ�ȫ����ҵ�����߳����۸� PPI ȫ������ڸ��������䣬����ͬ������-3.3%��������һ����������½� 0.6%��1-11 ���ۼ�����Ϊ-1.9%���������Ӿ硣�й�������ɹ����ϻᡢ����ͳ�ƾַ���ҵ�������ķ����� 2014 �� 12 �·��й�����ҵ�ɹ�����ָ��(PMI)Ϊ 50.1%���������½� 0.2 ���ٷֵ㣬���� 2014 ���°�����»����ƣ��ӽ������ߡ����(HSBC)/Markit ���Ϲ������й� 2015 �� 1 ������ҵ�ɹ�������ָ��(PMI)��ֵС���������� 14 �� 12 �µ� 49.6 ��ֵ 49.8����Ȼ�ڿ��������£������������������;�ҵ������Ҳ��С��������

����ͼ 9����ҵ����ֵ

����������Դ��WIND�������ڻ�

����ͼ 10���̶��ʲ�Ͷ��

����������Դ��WIND�������ڻ�

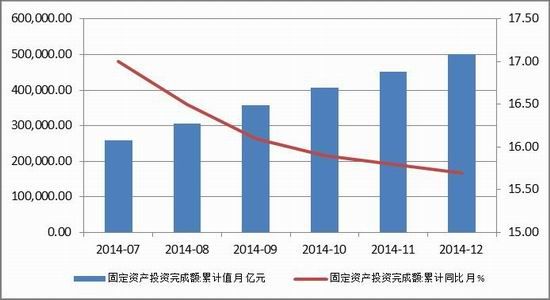

����2014 �� 12 �·ݣ���ģ���Ϲ�ҵ����ֵ����ͬ��ʵ������ 7.9%(��������ֵ���پ�Ϊ�۳��۸����ص�ʵ��������)�������»������� 0.7 ���ٷֵ㣬��������ҵ��ҵ����ֵ����ͬ�Ȼ������� 0.8%������Ϊ 8.9%��1-12 �·ݣ���ģ���Ϲ�ҵ����ֵ�ۼ�ͬ������ 8.3%�������³�ƽ�� 2014 �� 1-12 �·ݣ�ȫ���̶��ʲ�Ͷ��(����ũ��) 502004.9 ��Ԫ��ͬ���������� 15.7%�����ٱ� 1-11 �·ݻ��� 0.1 ���ٷֵ㡣���У�����ҵͶ��166918.32 ��Ԫ��ͬ������ 13.5%�����������³�ƽ������ҵ��������ɫ�������ѡҵ�̶��ʲ�Ͷ�ʶ��ۼ�����Ϊ 2.9%���� 11 �·ݵ�-1.9%�д��������ɫ����ұ����ҵ�̶��ʲ�Ͷ�ʶ��ۼ����������µ� 6.3%�½��� 4.1%��

����ͼ 11��M2

����������Դ��WIND�������ڻ�

����ͼ 12����ǿָ��

����������Դ��WIND�������ڻ�

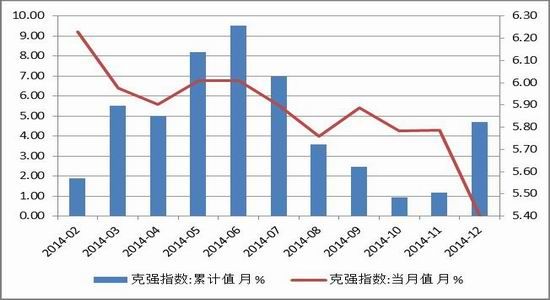

�������й����� 2014 �� 12 �½���ͳ�����ݱ�����ʾ��11 ��ĩ���������(M2)��� 122.84 ����Ԫ��ͬ������ 12.2%���������д��������M2 �������ԣ���ʾ���ҹ�������������ů�����ҹ�Ӧ��ʼ�ɽ����ɡ�11 �µĿ�ǿָ������ֵΪ 0%���ۼ�ֵΪ 5.82%�������¾���С����ů��

�����ӹ��ں�����ݵı���������2014 �� 12 �£�����������۾��������IJ����Ż��ѳɶ��֣������ݾ��Ժ���Ԥ�ڡ���ҵ����ҵ��Ȼ����ƣ������ PPI ֮������ݾ�����Ϊ�»����ƣ����� PMI����ҵ����ֵ���̶��ʲ�Ͷ�ʵȣ�ͬʱ���ն���������Ӿ繩��ì�ܡ����ܶȹ��������DZȽ������Ĺ��̣�Ԥ����ɫ��ҵ�г��ڻ��������������еĸ�֣��������۾������ߵ����嵼��Ϊ������ҵ�ṹ���� 12 �·���ɫ������ҵ��������Ҳ���Կ�����������ҵ���������л�ů����

�����������������

����(һ)ͭ����ͭ�������

����1��ͭ�����

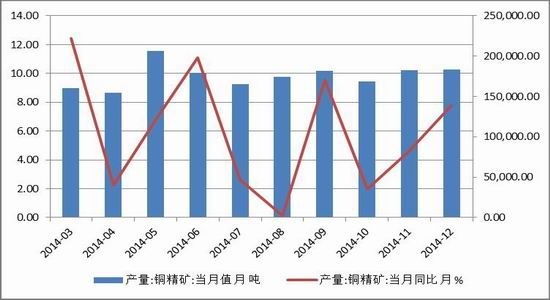

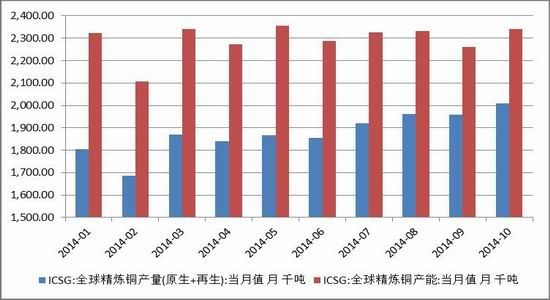

������ͼ 13 ���Կ�����2014 �꣬ȫ���ɽ�IJ����Լ��������ֳ������ŵ�̬�ƣ��ݹ���ͭҵ�о���֯(ICSG)������ʾ��2014 �� 10 �£�ȫ��ͭ����ܵ���ֵΪ 187.9 ��֣���������ֵΪ 159 ��֡�ͼ 14 ��ʾ�ҹ�����ͭ�������Ҳ�� 2014 ���ļ��ȳ���������12 ��ͭ�����²���Ϊ 183281.4 �֣�����ͬ������ 7.78%�����ڿ�ɽ�����Ƴ٣��ϲ�������2014 ��ͭ��������Ԥ�ڣ����� 2015 ���ɽ�����Լ��¿�ɽͶ����ʹ��ͭ������������������ͭҵ��˾(Codelco)2014 ���ͭ����Ϊ 178 ��֣��������� 8%����һ���ӿ��﹫˾(FirstQuantum Minerals)��Ԥ�ƣ�2014 ����ͭ�������������� 4%�� 427,655 �֣��� 2015 ����ͭ�������� 41-44 ���֮�䡣������ҵ��˾���ɸ�����ī��(Freeport McMoRan Inc��)λ��ӡ��ķֹ�˾����Ԥ������ 200 ���ͭ������һ��ȵ� 140 ������� 43%�����忴����ȫ��ͭ����ܺͲ����� 2015 �꽫������������������Ҫ���������ޡ�����������ͭ����IJ�������Ϊͭ�������춨������

����ͼ 13��ȫ��ͭ��ɽ���ܼ�����(��λ�����)

����������Դ��Wind�������ڻ�

ͼ 14���ҹ�ͭ�������

������Դ��Wind�������ڻ�

����2������ͭ�������

����ͼ 15�����ڿ�������ͭ�����ľ���ͭ����

����������Դ��Wind�������ڻ�

����ͼ 16�����ھ���ͭ����

����������Դ��Wind�������ڻ�

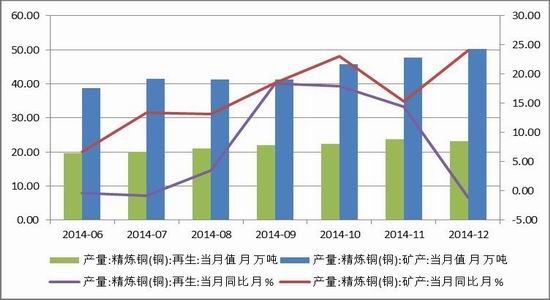

�����ӹ��ھ���ͭ��������������2014 �꣬����ͭ�IJ����д���������ر��ǿ���������dz���ԣ���ݹ���ͳ�ƾֵ�������ʾ(ͼ 15-16 ��ʾ)���ҹ� 12 �¾���ͭ����Ϊ 75.55 ��֣�Ϊ��ʷ��λ������ 7 ���´��������2014 �� 1-12 �£��ҹ�����ͭ�ۼƲ���Ϊ 795.86 ��֣��� 13 ��ͬ�ڵ� 683.88 �����ȣ��ۼ�ͬ�������� 13.72%���ҹ�����ͭ�����ij������ӣ���Ҫ������ȫ��ͭ��Ӧ�����Լ�ͭ����ӹ��ѵIJ���������12 �� 9 �����磬��ͭ�������������ͭ�����������ɸ����ī��ͭ��˾�� 2015 ���ͭ����ӹ��Ѵ��Э�� ��2015 ��ͭ����ӹ�������/������(TC/RC)Ϊ 107 ��Ԫ/�ֺ� 10.7 ����/������ 2014 ��� 92 ��Ԫ/�ֺ� 9.2 ����/������ 16%��������ʷ�¸ߡ���Ҳ�����������꽭ͭ����ʴ��Ϳ�ҵ��˾���ȴ�ɴ�Э�顣

����ͼ 17��ICSG ȫ����ͭ���ܲ���

����������Դ��Wind�������ڻ�

ͼ 18������ͭ��������

������Դ��Wind�������ڻ�

����ͼ 19���ҹ�ͭ�������������������

����������Դ��Wind�������ڻ�

����ͼ 20���ҹ���ͭ������

����������Դ��Wind�������ڻ�

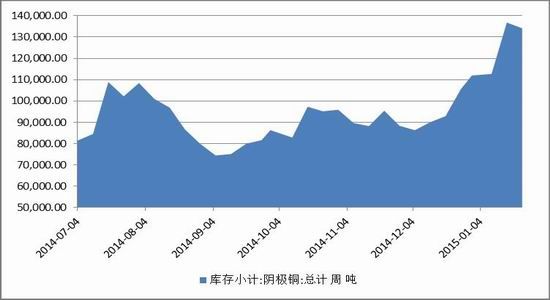

����ͭ�ӹ��ѵ����DZ�������ͭұ����ҵ������ռ佫�����̼������������ԺͶ�ͭ��ʯ�Լ���ͭ�Ľ��ڣ�����Ʒλ����Դ����ԭ���ҹ�ͭ����������ȷdz��ߣ�����ά���� 80%���ϣ�12 �£��ҹ�ͭ�����½������ﵽ 116.70 ���(��ͼ 19 ��ʾ)��ͬ����Ϊ����ͭԭ�ϵķ�ͭ������Ҳ�������ӣ�12 �·ݣ��ҹ���ͭ���½��� 366534 �֣��� 11 ���д������(ͼ 20)����ͼ 19 ��ʾ���ҹ�����ͭ�������� 12 �³��ֽ����������������������12 ���ҹ�����ͭ������Ϊ 314980 �֣��� 11 �¼��� 5328 �֡����ڹ���ͭұ����ҵ���ܵ��ͷţ�Ԥ��δ��������ͭ�Ľ�������������

����(��)ͭ�������

����1��ͭ���������

����ͼ 21��ͭ�IJ���

����������Դ��Wind�������ڻ�

����ͼ 22��ͭ�Ľ�����

����������Դ��Wind�������ڻ�

������ͼ21��ʾ��12�·��ҹ�ͭ�IJ���Ϊ168.41��֣�����ͬ�ȴ������11.02%����ֹ������4���µ��»���1-12��ͭ���ۼƲ���1783.58��֣��ۼ�ͬ������13.32%��������7�����»����ů��������ˣ���2012��2013��ͬ����ȣ��ۼƲ���Ҳ��Ȼ�����¸ߡ��ҹ�ͭ�IJ����ȶ���ͬʱ��ͭ�Ľ�����2014��Ҳ�����½�(��ͼ22��ʾ)�����ļ�����С��������������Ҳͬ��������������2015��1��1��11��ͭ�ĵij�����˰˰����ߵ����ߴ̼����ҹ�ͭ����������������������������ͭ�����Լ�����ͭ���������ڴ��ڼ���Ӱ�죬Ԥ��ͭ���������ڻ������������ڼ��ڽ�������������Ԥ�Ʋ�����������������������

����2��������ҵ����

�������ҹ�ͭ�����������У�Ȩ�������ǵ�����ҵ������ͨ������������ҵ�IJ��������������ͭ������״����������ʾ��2014 �� 12 �·ݣ�ȫ���������µ��²���Ϊ 5455941.12 ǧ�ף�ͬ������ 17.92%����11 �·ݵ� 16.62%��������ȣ�С����ů��������ͬ����ȣ����ڸ�λ�������������ҵ��չ���������Ż����ر��� 2014 ���۾��ü����»��Ĵ��и�Ϊ���ԣ����� 12 �·�����ҵ�������к�תӰ�죬����Ͷ����ɶ�Ҳ����������2014 �� 1-12 �£��ҹ�������������Ͷ����ɶ�Ϊ 4118 ��Ԫ���ۼ�ͬ������ 5.75%(��ͼ 24 ��ʾ)���������Ͷ�����������Ż���6 ����������С������������Ŀǰ�ҹ������������ܵ������裬Ԥ�Ƴ��������ĵ����������������Ӵ�Ԥ�ƽ��꣬������ҵ��ͭ��������������ƽ�ȡ�

����ͼ 23���������²���

����������Դ��Wind�������ڻ�

����ͼ 24��������������Ͷ����ɶ�

����������Դ��Wind�������ڻ�

����3�����ز���ҵ״�����ҵ���ҵ����

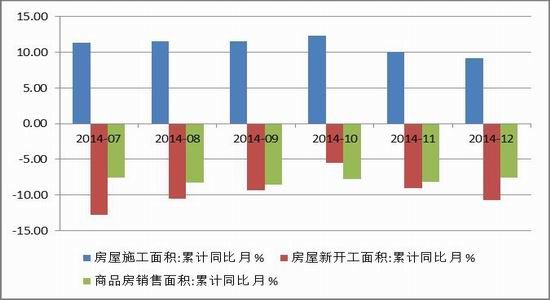

�����̶��ʲ�Ͷ������(ͼ 25)�У����ز����������ʾ��1-12 �·ݣ����ز�����Ͷ�ʶ��ۼ�ֵ 95035.61��Ԫ���ۼ�ͬ������ 10.5%�������� 1-11 �»����½� 1.4%������ 12 �����µ���ͬʱ�����ز�����ռ�̶� �ʲ�Ͷ����ɶ����С���»��� 18.9%���õط��棬�������ع�������ۼ�ͬ�������� 11 ��-14.5%С��������-14%�����ع��÷��ۼ�ͬ������Ϊ 29.3%��С���½� 5.1%��

����ͼ 25�����ز�ռ�̶��ʲ�Ͷ�����

����������Դ��WIND�������ڻ�

ͼ 26�����ع������

������Դ��WIND�������ڻ�

����ͼ 27���������ۼ�ʩ�����

����������Դ��WIND�������ڻ�

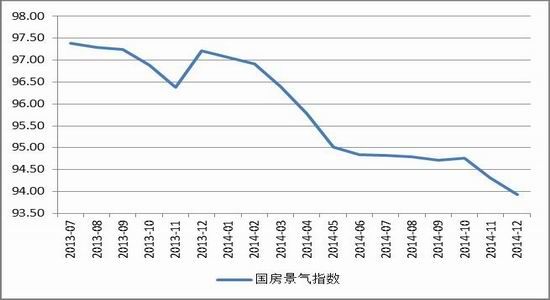

����ͼ 28����������ָ��

����������Դ��WIND�������ڻ�

�������ز�ʩ������ۼ�ͬ�Ƚ������½��� 9.2%����Ʒ����������ۼ�ͬ��Ϊ-7.6%���� 11 �µ�-8.2%���Ȼ��� 0.6 ���ٷֵ㣬���¿�������ۼ�ͬ�ȣ��� 10 �·ݵ�-9%�����½���-10.7%����������ָ�������µ���С���µ� 0.37 ���ٷֵ㣬��Ϊ 93.93���ӷ��ز��������ݿ��Կ��������꣬���ز��г������ѳɶ��֣����ݾ����ָ������ľ��棬�ļ���֮��������ת�䣬�ַ��ز����̼���ͣ��������ʩ�����¿������ݼ������ԣ��� 12 �µ���������������ת��˵�������� 14 ���°���������̨��¥�е������ߵ�Ч����ʼ���֣������ڸ��ط��ز��г����ݴ����ϴ�ȥ��滹��Ҫһ��ʱ�䣬��ˣ�¥����Ȼ���ں������ں�۾����������ԷŻ��Ĵ��У�Ԥ�Ʒ��ز��г���������������ơ�

����ͼ 29���ҵ統�²���

����������Դ��WIND�������ڻ�

����ͼ 30���ҵ�����ۼ�ͬ��

����������Դ��WIND�������ڻ�

�������ز���ҵ��ͭ�����Ӱ��Ҳ������Ҫ�����ز���ҵֱ����ͭ��Ҫ���ڽ���װ�ޡ��ܵ���ͭ�������Ʒ�ȣ�����֮��صļ����ͭ�漰Ҳ�ܹ㣬�·�����һ���������䡢�յ��ȼҵ����Ӷ��ٽ�ͭ���ѣ���ֹ 1 �� 26 �գ����� 12 �µĵ��²���û�г����������ǰ�����±����������������ÿ���²����仯����(��ͼ 29 ��ͼ 30 ��ʾ)��2014 �� 12 �£���Ҫ��ͭ�ҵ��Ʒ������ǰһ�¾���С�����Ǹ��ڣ�12 �£��յ����²���Ϊ 1280.57 ��̨���ʵ統�²���Ϊ 1444.4872 ��̨��12 �·��ز���������������������һϵ��¥�����ߵĴ̼��£����ز��г�Ԥ�ƽ������ȣ�ƣ��̬�ƻ���һ���̶���������ת���Ӷ���������ͭ�ҵ�����ѡ�

����(��)�ֻ��г�

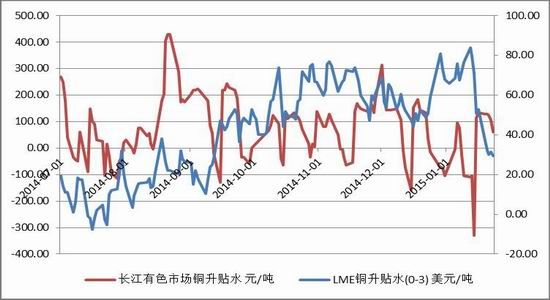

�����ڷ���ͭ�۸�����ʱ���ֻ�����ˮ��Ӱ��ͭ�۵�һ����Ҫ���ӣ������ֻ�ͭ���ײ��á��ڻ��۸�+�ֻ�����ˮ���Ķ���ģʽ����ˣ��ֻ�����ˮ��һ���̶��Ϸ�ӳ���ֻ��г�������̶ȡ�LME ͭ����ˮ��ͭ�۱�����һ����������ԣ�ͼ 31 ���Կ�����LME ͭ����ˮ�� 14 ���°��괦�������е�̬�ƣ���˶�ͭ����һ����֧�ţ�����������������Ʒһ·���е�ʱ��ͭ�۱�����Լ�ͦ���� 15 �� 1 ����Ѯ��LME ͭ����ˮ������С��Ҳ��ӳ���� LME ��ͭ�۸��ߵ��ϡ����ҹ����ڵ�����ˮ��һֱ���������е�̬�ƣ���֮��Ӧ�Ļ�ͭ�۸�Ҳһ·�ߵ͡�Ŀǰ����ˮ�ߵͣ�˵���ֻ�ͭ���ײ���Ծ��һ���Ȱ������ڳ��٣����ֻ��г�������һ��Ӱ�졣

����ͼ 31��ͭ�ֻ�����ˮ

����������Դ��Wind�������ڻ�

����(��)������

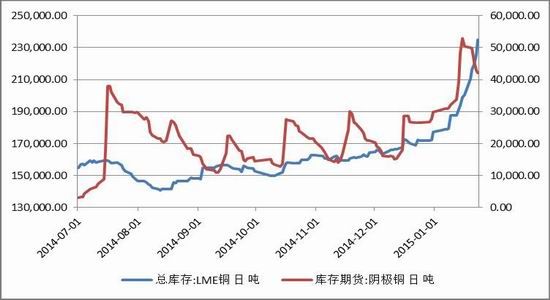

����һ����˵��ͭ���ı仯��ͭ�۵ı䶯�ʸ���ع�ϵ���ӿ��ı仯���̿��Կ����۸�ı仯�������ҲΪ����Ԥ��ͭ�۵�δ�������ṩ�˲ο�����ͼ 32 ��ͼ 33 ��ʾ��LME ����Լ������������ 2014 ���°���һ·����������ͭ�ֻ����Ҳͬ��������15 �� 1 �´����°��������ĸ�λ����ֹ 1 �� 26 �գ�LME ͭ��� 235150 �֣�������ͭ�ڻ���� 42086 �֣����ڿ��С��Ϊ 134137 �֣����ѹ����ʼ���֣�Ҳ����һ������˵�������Կ���������г������Ի���Ԥ�ƽ���ͭ���ѹ�����Ӿ硣

����ͼ 32��LME ��������ͭ���

����������Դ��Wind�������ڻ�

����ͼ 33������ͭ�ֻ����

����������Դ��Wind�������ڻ�

������������ ���ڹ�עҪ��

����һ����������Ϣ����

�������� 12 ��������۾����������лص���������˵���������ø��յĽŲ�ֹͣ�ˣ������г������������������ʱ��ʼ��Ϣ���ձ�Ԥ���ڽ������У������������ʾ��Ϣ��ʱ����ȡ������������ҵ״���Լ�ͨ�����ܷ�ﵽԤ�ڣ���ԭ�ͳ����ߵͣ���Ԫָ�������߸�Ӱ�죬2014 ������ CPI һֱ����Ԥ��Ŀ�꣬12�·ݵ����� CPI �����µͣ������г����ǡ����ԣ��������ļ�Ϣ�����Ǻ���Ӱ��ͭ��һϵ�д�����Ʒ�۸����Ƶ���Ҫԭ��֮һ��

����������Ԫ�����Ƹ߶�ͭ�۵�Ӱ��

������ԭ�Ͳ����µ���ŷ���� QE ���̵���ŷԪ�������������ó�����ǿ��Ӱ�죬��Ԫ���ϱ�������ͬʱ��������ұ�ֵ�ķ��ռӴ���Ԫ�߸�����ұ�ֵ�Ƿ���ͭ���ڡ��ر�������ͭ�������Ӱ�죬Ҳ����δ������ͭ�����Ƶ���ҪӰ�����ء�

�������������ն������Ӱ��

������ͭ�ն������йصķ��ز���ҵ���������衢�������̵ȷ��������� 2014 ���ļ�����̨����������Ӱ�죬�Լ��ٽ����ڳ��٣����̻���������ͣ���ڣ�3 �º������ҵ���̵Ŀ��������������ߵ���ʵ������ܷ���Ч����ͭ�������Դ������������Ի��Ŀ�棬Ӧ����һ���̶ȵĹ�ע��

�������IJ��� ��������

������۷��棬 �������ü���ǿ�Ƹ��գ�����Ϣ��ʱ�㻹Ҫ����������ҵ״����ͨ����������������ͼ��µ���Ԫ����Ӱ�죬���� CPI �����»����г��Լ�Ϣʱ���ձ�Դ�Ԥ�ƻ������С�ŷ����ŷ�� QE ���̣��� 3 ����ÿ�¹��� 600 ��ŷԪ��ծ��ֱ�� 2016 �� 9����������֮ǰԤ�ڣ�����ŷԪ�ߵ͡����ں�۾������ٷŻ���Ϊ����������ҵ�Ե��ṹΪ������ҵ����ҵ�����ƻ�������һ��ʱ�䡣����������Ӱ��ͭ�ۻ���������

�������������������ȫ��ͭ���Լ�ͭ���������ܼ��б����Σ�����ͭ�۳����ߵͣ���ȫ����Ҫͭ������Ȼ������������ͭ����ӹ��Ѵ�����ʷ�¸ߣ��̼��˹���ͭұ����ҵ�����������ԣ�ұ����ҵ�����ʳ������������¹��ھ���ͭ���������������ͬʱ��ͭ��ʯ�Լ�ͭ����Ľ�����Ҳ��ͬ����������ˣ�ͭ������ѹ��������һ���Ⱥ�����߳��ִ����ĸ��ʽ�С����������ԭ���Լ����ڳ��٣������ն�������ҵ������ƣ����������ͭ�������������������������������2015 ��һ���ȣ�ͭ�Ĺ���ì�ܻ�һ���� �硣

�������ϣ�������˵��2015 ��һ����ͭ�����ƻ�������ƫ��Ϊ�����������Ʋ���dz���������ͭ��Ȼ��������ͨ���У������� 40000 ֧��λ�ؿڴ����µͣ�Ԥ�ƺ��л������пռ䣬�����ϣ����������ƫ��˼·������ע���λ��ֹ��

���������ڻ� ��˼�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ��ħ�����´���Ȩ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�