瑞达期货(月报):周边再度疲软 菜粕易跌难涨

南美大豆价格优势令美豆期货再度走弱,原油市场持续低迷亦施压国际植物油价格,周边盘面熊途漫漫,令国内菜籽类市场继续承压。菜粕方面,正值水产养殖淡季,菜粕需求平淡,沿海地区库存压力仍高于往年水平,豆菜粕价差继续缩减亦打压菜粕需求。菜油方面,尽管消费旺季对菜油价格有所支撑,但对去库存的效果有限,同时,原油价格及周边植物油市场仍陷于疲软,菜油走势亦受到拖累。因而菜粕、菜油压力未明显缓解的背景下,预计2月份期价仍以弱势振荡为主。

一、市场行情回顾

(一)期货方面

国内方面,菜籽1507合约整体围绕4500元/吨一线小幅振荡,行情独立,成交萎靡,成交量和持仓量均持续缩减。菜粕1505合约和菜油1505合约整体呈现振荡走低。其中菜粕1505合约月初低开下探2200元/吨支撑后,小幅反弹至2250元/吨附近时遇阻,承压均线系统回落,并持续下行至2061元/吨,略低于10月录得的低点,其后小幅回升至2100元/吨上方振荡整理。郑油1505合约走势强于菜粕,呈现冲高回落走势,近期承压均线系统偏弱运行。截至1月29日日盘收盘,菜粕1505合约月K线最高价2269元/吨,最低2061元/吨,下跌133元/吨,跌幅为5.90%,成交量减少1379.1万手至3266.9万手,持仓量增加9.66万手至96.9万手;菜油主力1505合约月K线最高价6178元/吨,最低5842元/吨,下跌208元/吨,跌幅为3.42%,成交量增加2.05万手至125.4万手,持仓量增加0.55万手至13.2万手。

外盘方面,州际交易所(ICE)旗下的加拿大温尼伯商品交易所油菜籽期货市场受加元走弱影响,持续振荡上行,近期因投机多头平仓抛售,期价有所回调。因需求端依然稳定,而加元仍有走低预期,都制约大盘下跌的空间。其中,主力05合约月K线最高价458加元/吨,最低430.8加元/吨,上涨13.6加元/吨,涨幅为3.14%。成交量增加8.66万手至13.6万手,持仓量增加2.6万手至4.9万手。

(郑州商品交易所菜粕1505合约日线图)

(郑州商品交易所菜油1505合约日线图)

(二)现货方面

湖北主产区菜籽收购价格持稳在5100元/吨附近,收购基本结束。内蒙、青海和甘肃的春播油菜籽收购进行中,收购价维持5100元/吨不变。

据万德数据,湖北主产区1月菜粕价格整体稳中偏弱,截至1月29日报价为2200元/吨左右,较2014年12月同期下滑20元/吨。今冬菜粕库存较往年偏高,而预售量较往年偏低,供应压力整体较高,而目前豆、菜粕价差仍不利于菜粕销售,预计2月份菜粕现货价格仍将延续偏弱行情。

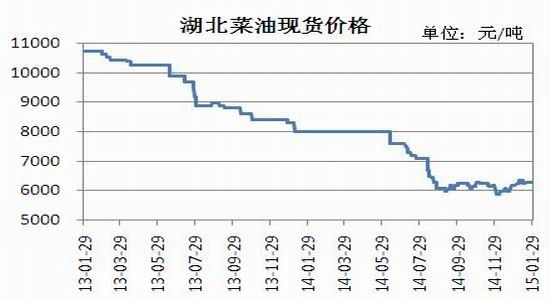

湖北地区1月菜油价格于低位小区间振荡,截止11月29日,湖北武汉四季菜油报价6300元/吨,较上个月同期上涨100元/吨。目前正值菜油消费旺季,对库存消化有一定帮助,但仍难言乐观。1月下旬安徽国储菜油竞价成交价5800-5850元/吨,总体成交率约60%,一定程度上表明目前现货价格仍有较大压力。

(湖北荆州菜粕和四级菜油价格走势图 数据来源:wind数据)

二、 影响因素分析

(一)国际油菜籽本年度产量偏宽松,但下一年度产量预期下滑

据加拿大农业及农业食品部(AAFC)发布的12月份《主要田间作物供需展望报告》显示,2014/15年度加拿大油菜籽产量预计为1560万吨,早先的预测为1440万吨,上年为1800万吨。报告显示,2014/15年度加拿大油菜籽出口量预计为920万吨,高于早先预测的840万吨,上年为910万吨。报告显示,2014/15年度加拿大油菜籽出口量预计为920万吨,高于早先预测的840万吨,上年为910万吨。国内用量预计为740万吨,早先的预测为730万吨,上年为720万吨。2014/15年度美国油菜籽产量强劲恢复,因为播种面积提高。虽然北部平原春播耽搁,但是播种面积增长27%,接近历史最高水平171万英亩。但是2014年油菜籽单产从2013年的1748磅减少到1614磅,因为俄克拉荷马州干燥天气制约单产潜力。美国油菜籽产量增长14%,达到创纪录的25.11亿磅。

据私营分析机构Informa经济公司发布的1月份报告显示,2015/16年度(7月到次年6月)全球油菜籽产量预计为6890万吨,低于早先预测的7100万吨,上年为7190万吨。Informa预计2015/16年度欧盟28国油菜籽产量为2100万吨,早先预测为2250万吨,上年为2410万吨。印度油菜籽产量预计为690万吨,早先预测为730万吨,上年为750万吨。Informa预计2015/16年度中国油菜籽产量为1460万吨,与早先预测一致,上年为1470万吨。加拿大油菜籽产量预计为1630万吨,与早先预测一致,上年为1560万吨。

另外,据德国汉堡的行业刊物油世界称,2015年欧盟28国油菜籽产量预计为2050万吨,较2014年的产量2400万吨减少14.6%。油世界预计2015年德国油菜籽产量为500万吨,低于2014年的630万吨。法国油菜籽产量预计为490万吨,低于2014年的550万吨。英国油菜籽产量预计为220万吨,低于今年的250万吨。波兰油菜籽产量预计为260万吨,低于2014年的310万吨。

(二)国内菜籽类市场基本供求情况

1. 国产菜籽产量预期减少,进口菜籽成本价格继续走低

根据布瑞克发布的1月供需报告,2013/14年度菜籽产量维持1100万吨不变。预计2014/15年度菜籽产量1020万吨,较上月调整维持不变。当前菜籽直补政策仍处于调整期,预计国内菜籽种植面积或出现进一步的下滑,今年长江流域温度较往年同期偏高,暖冬现象或增加明年菜籽病害,产量预计下滑,预计2015/16年度国内菜籽产量下滑至980万吨,较2014/15年度下滑40万吨。

2013/14年度菜籽压榨量为1452.7万吨,2014/15年度菜籽压榨量预计达到1450万吨,与前一个月预测值持平,2015/16年度菜籽压榨量预计为1430万吨。2013/14年度国内菜籽期末库存为50.2万吨,库存消费比为3.34%;2014/15年度菜籽期末库存预计下降至4.6万吨,库存消费比为0.31%;2015/16年度菜籽期末库存达9万吨,库存消费比为0.61%。

(国内油菜籽与进口油菜籽价格走势图 数据来源:wind数据)

2014年6月以来,国内菜籽进口利润持续亏损,国内菜籽进口量显著下滑,但上半年采购量较高,2014/15年度6-11月国内菜籽进口量同比增长74万吨达到224万吨,考虑到2014年末压榨利润持续亏损,预计2015年1-2季度菜籽进口量将显著下滑,预计2014/15年度国内菜籽进口量为430万吨,较上月下调40万吨。2015/16年度菜油供应或出现缺口,展望2015/16年度国内菜籽进口量为500万吨,创历史新高。

根据万德数据,1月份,进口油菜籽成本价格继续下行,已逼近3500元/吨附近,且处于下行趋势;相较国产菜籽的收购价格,进口菜籽价格优势已达1500元/吨左右,将继续压制国产菜籽价格。

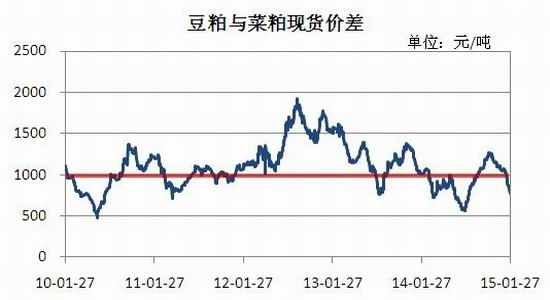

2.豆菜粕价差略缩减,菜粕仍具比价优势

1月豆粕现货价格回落,而菜粕价格相对稳定,豆菜粕价格继续缩减至不足800元/吨,较上月同期价差缩减约300元/吨,较2014年10月末价差高值时期下降了约500元/吨。价差的缩减降低了菜粕的比价优势,或令饲料企业最大限度的降低菜粕用量,但对水产饲料而言,菜粕仍有一定比例的刚性需求支撑,因而预计水产养殖旺季启动前后,豆、菜粕价差将维持低位运行。

(国内豆粕和菜粕价价差走势图 数据来源:wind数据)

3.菜油库存压力尚未明显好转

2013/14年度菜油产量预估为559.3万吨,维持不变;2014/15年度菜油产量预计为558.3万吨,较前一个月略微下调约6万吨。2013/14年度菜油期末库存将升至577.6万吨,大部分为国储库存,库存消费比为113.1%,库存压力与前一个月持平。国内菜油2014/15年期末库存将达到645.2万吨,库存消费比达到109.2%,较前一个月下调约16万吨。

当前正值菜油消费旺季,且豆油菜油差价有利于在调和油中使用更多比例的菜油,需求的提升利于菜油库存的消化,但价差仍然不具备更大规模的消费替代优势,库存消化速度依旧缓慢。尽管国内菜油商业库存开始逐步回落,库存压力总体依旧偏大,菜油与其他油脂价差维持低位,中长期豆菜油平水趋势尚难改变。从1下旬安徽国储菜油竞价拍卖情况来看,目前抛储菜油价格空间十分有限,商业库存需要更大消化以提供向市场抛储菜油的空间,因而后期抛储进程仍将缓慢,抛储预期对菜油价格的打压将维持常态。

2013/14年度国内菜油进口量达到121万吨,因国储严查进口搀兑,进口量出现明显下滑。考虑到菜油进口利润长期保持偏低水平,预计2014/15年度菜油进口量或下滑至100万吨。

三、主流资金行为分析

1月份,菜粕1505合约前20名净持仓量围绕零值附近波动较大,近期以净空持仓占优,表明主流资金做空意愿仍然较强烈,期价有继续下探的压力。

(郑州菜粕前20名净持仓量变化图 数据来源:郑州商品交易所)

(郑油前20名净持仓量变化图 数据来源:郑州商品交易所)

菜油1505合约前20名净净空持仓显著增加处于较高水平,月中一度创出该合约净空持仓最高值。1月中下旬该合约净空持仓有所缩减,表明部分主力空头已开始回补头寸,暗示该合约期价下行压力稍有缓解。

四、菜籽类期价走势技术分析

菜籽1507合约期价围绕4500元/吨窄幅振荡,成交量萎靡,行情独立,主要受临储政策主导,不展开细述。

菜粕1505合约1月振荡走低后,近期于2100元/吨上方振荡整理,受中短期均线的持续压制,而中长期均线系统继续向下延伸,亦形成较大的压力。MACD指标处于低值区间,逐渐走平,表明短期而言多空力量趋于平衡。主力合约成交量大幅缩减,持仓量略为提升,暗示多空陷于僵持,而分歧加大,有待整理后的方向性突破。上方压力位2200元/吨,下方支撑位2060元/吨附近。

(郑州商品交易所菜粕1505合约日线图)

郑油1505合约走势强于菜粕,均线系统亦继续向下延伸,但尚处于交织状态,未出现显著分化。MACD指标仍以水平延伸为主,绿柱高度缩减至零值附近,从成交量和持仓量来看,亦呈持续缩减状态,资金的流出令该合约短期内难有反转行情,期价料延续弱势运行,易跌难涨。上方压力位5900-6000元/吨,短期支撑位5700元/吨,考虑到周边盘面的拖累,菜油技术面仍有补跌下探的空间。

(郑州商品交易所菜油1505合约日线图)

五、2月份菜籽类市场展望

油菜籽方面,临储政策将持续支撑油菜籽价格,期货价格有向现货价格回归的趋势,预计后市偏强运行。

菜籽粕方面,现货供大于求的现状短期难改,豆菜粕价差缩减至低位更不利于菜粕的消费,菜粕现货供应端压力仍然较大。预计2月份菜粕期价仍以低位振荡走势为主。

菜籽油方面,消费的旺季对现货价格有支撑,但无法形成有效提振。周边盘面的弱势拖累期价,菜油抛储压力也增加了菜油长期的利空的预期,预计2月份菜油期价以弱势振荡走势为主。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。