华联期货(周报):股指强震不改牛市格局

第一部分 上周行情回顾

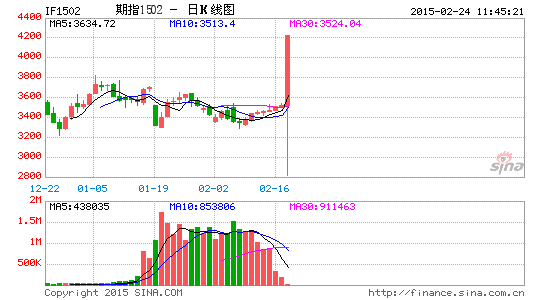

上周主力合约1502震荡巨大,周一受到证监会[微博]严罚两融业务和银监会加强监管银行中间业务的两大利空影响,四个合约均跌停,上市以来首次跌停,市场非常恐慌。周一晚上证监会安抚市场,否定打压市场之说。周二、周三和周四连续上攻,运行至周一跳空缺口3650附近,周五冲高回落,显示出上方有一定压力。目前1502合约升水25点,1503合约升水60多点,随着周一的大跌,升水幅度小幅收窄。

图1:股指期货合约走势

数据来源:文华财经

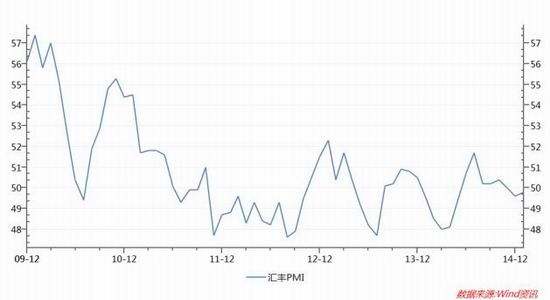

图2:汇丰制造业指数PMI

数据来源:WIND

从技术来看,沪深300指数和上证指数仍在均线系统上方,上行通道完好。近日成交金额有所下降,仍维持在7000亿左右,成交活跃显示市场人气依然具备牛市特征。本周创业板走势最强,已经创出历史新高,中小板表现次之,沪深主板大跌大涨,振幅加大。

近期央行[微博]续作MLF,本周四又重启逆回购,这些举措或表明,2015开年央行并不急于全面下调存款准备金率或再次降息。央行在今年最早召开的“2015年人民银行[微博]工作会议”及“2015年人民银行货币信贷与金融市场工作会议”均强调松紧适度和稳健的货币政策,以及明确各种新型金融市场工具在定向调控和针对性预调微调的功效。综合以上消息,不难判断央行依然对定向宽松情有独钟。在已经进行定向措施及调整存贷比之下,央行首季降准或减息的可能已不大。就稳增长、抗通缩等角度考虑,后续降息、降准仍有空间,即政策宽松只是延后而绝不会缺席。今年基础货币缺口相较去年明显扩大,所以央行降准的必要性一直存在,问题只是全面降准的时点而已。就目前来看,最可能全面降准的时点应该是在今年二季度,因为二季度向来是新增外汇占款的全年低点,届时国内资金面趋紧的压力会更高。从央行核心目标出发,稳增长需要下调贷款利率;CPI已降至1%左右,抗通缩预示着存款利率也需下调;再从维护金融稳定的角度分析,在房价持续下跌的背景下,防范地产泡沫破裂同样需下调利率。截止12月末,金融机构外汇占款余额为29.41万亿元,月度减少1184亿元,继9月外汇占款连续三个月保持正增长态势后首次出现下降,外占流出呼唤降准。

经济数据方面,1月中国汇丰PMI初值49.8,高于49.5的预期,为连续第二个月低于50的枯荣线。12月中国制造业PMI终值49.6,创下7个月最低。1月,汇丰PMI产出指数、新订单指数摆脱此前的收缩,有所增长,但新出口订单指数增速放缓,而就业指数则加速下滑。中国1月汇丰制造业PMI初值数据表现好于预期,表明内需有一定程度的改善,并且外需依然坚挺;不过就业市场依然疲弱,物价也有进一步的下跌,证明内需依然不振,拖累国内制造业,未来数月仍需要更多的货币与财政宽松措施来提振经济。

第二部分 后市展望与操作建议

本周股指大跌大涨,宽幅震荡,波动性加大。从资金流动来看,股市风格有所转化,前期大涨的蓝筹股开始谨慎,前期低迷的板块开始补涨。从板块接力、成交活跃和大跌之后大涨来看,股市牛市特征明显。本周央行续作MLF以及逆回购向市场投入流动性,春节前降准降息的概率减小,但是考虑到经济数据依旧疲软和通胀维持在低位,外汇占款下滑,货币宽松空间较大。监管层希望股市从快牛转为慢牛,短期高位震荡不改牛市格局,操作上,中长线多头持有,1502合约在缺口3650附近压力较大,场外资金谨慎者暂时观望,中线关注在3400附近支撑。

华联期货 殷双建